جامع معامله گری چارتیکال 2024

دوستانه توصیه میکنم که حتما پیش از مطالعه ی این کتاب، پیشگفتار آن را با حوصله و دقت بخوانید.

در همه ی گونههای جانوری از جمله انسان، از لحظهی شکل گیری اولین سلول، تلاش برای "حفظ بقاء" شروع میشود. یعنی زمانی که سلول اسپرم با سلول تخمک لقاح یافته و سلول تخم تشکیل میشود، تلاش آن برای حفظ بقاء از طریق تقسیم سلولی، تامین انرژی خود و غیره، به صورت کاملا غیر ارادی و فیزیولوژیک آغاز میشود. پس از تولد و بیشتر شدن ارتباطمان با دنیای بیرون و شناخت هرچه بیشتر آن، تلاشمان برای بقاء ارادیتر شده و همچنان ناهشیارانه ادامه مییابد. حتی در همین لحظه و با مطالعهی این کتاب نیز در حال تلاش برای بقاء هستیم.

زمانی که خرید میکنیم، به سینما میرویم، مطالعه میکنیم، غذا میخوریم و غیره، هرچند که زندگی روزمرهمان است، اما همچنان چیزی که اولویت دارد و "ناهشیارانه" در چرخهی انجام است، حفظ بقاست. زمانی که به رستوران میرویم، به صورت ضمنی و ناهشیار به داشتن کارت بهداشت آن رستوران و کارکنانش اهمیت میدهیم؛ کارت بهداشت یعنی تحت نظر اداره ی بهداشت بودن و این یعنی از نظر آلودگی، بیماری و سمی بودن، غذاهای آن رستوران امن و مورد تایید هستند. درست است که هوشیارانه به این مسئله نمیپردازیم، اما در ناهشیار خود به صورت ضمنی در نظر داریم که غذای این رستوران خطری برای ما ایجاد نمیکند. همچنین زمانی که در مورد انتخاب رستوران، ارزانی یا گرانی قیمتهای آن را در نظر میگیریم، به صورت ارادی "بقای مالی" خود را در متضمنتر میدانیم.

این یعنی تلاش برای بقاء اولویت ناهشیار ما بوده و بر هر چیزی ارجحیت دارد.

انسانی که در بالا توضیح داده شد، وارد دنیای معاملهگری میشود؛ یعنی هیچ تغییری در اصل موضوع اتفاق نیافتاده و همچنان اولین مسئله ایی که در نظر میگیرد، حفظ بقاست. در زندگی روزمره و معاملهگری، بقاء با امنیت آمیخته است؛ یعنی باید امنیت خود را حفظ کنیم تا مطمئن باشیم که بقایمان ادامه خواهد داشت؛ میزان امنیت، شانس بقاء را تضمین میکند.

در معاملهگری، حدضرر محدودهایی را مشخص میکند که امنیت ما تامین باشد؛ یعنی هرگاه وارد معامله میشویم، توجه داریم که طبق بررسی و تحلیلی که انجام دادهایم، قیمت به احتمال زیاد در همین محدوده حرکت خواهد کرد و قصد داریم که از این حرکت (تغییر قیمت) کسب سود کنیم.

اما ممکن است با توجه به گستردگی بازار و عوامل فراوان موثر بر رفتار قیمت، پس از ورود به معامله، قیمت خارج از کنترل و بر خلاف انتظارمان حرکت کند. اکنون نهایت سطح امنیت، نهایت مقدار ضرری است که با متحمل شدن آن، امنیت ما آنچنان به خطر نمیافتد. اگرچه با فعال شدن حدضرر، متضرر، غمگین و یا خشمگین میشویم، اما مقدار آن به اندازهایی نخواهد بود که معاملات بعدی هیجانی و تهاجمی شوند، یا به قدری پول از دست نخواهیم داد که نتوانیم معاملات بعدی را منطقی انجام دهیم.

حد نهایی تجربه ی ضرر که از آن پس امنیت روانی، تخصصی و مالی ما به خطر میافتد را "نهایت سطح امنیت" (حدضرر) میگوییم.

حال، قصد ورود به معامله را داریم، یعنی انتظار کسب سود، و به عنوان فردی نرمال و سالم به هدف ضرر معامله نمیکنیم. دقت کنید که اقدام به جستجوی فرصت ورود به معامله با تفکر سود آوری آغاز میشود و باید قوانین و تکنیکهای آن در نظر گرفته شوند. حال اگر تفکر سودآوری بر واقعیت بازار غلبه کند، حرکات واقعی قیمت در نظر گرفته نمیشوند و متاثر از رویاهای خود، فقط به قصد سود کردن در جستجوی فرصتی برای ورود به معامله، نشانههای کافی و واقعی را در نظر نخواهیم گرفت و معاملهی مناسبی (منظور از مناسب، معامله منطبق با حرکات قیمت) نخواهیم داشت؛ زیرا "واقعیت سنجی" مختل یا ناکافی اساس این معامله را بنا نهاده است و غالبا در این صورت اقدام به انکار، عقلانی سازی، دلیل تراشی و غیره میکنیم.

نمود چنین رویکردی، با تخفیف دادن به قوانین معاملاتی خودمان میباشد؛ یعنی با نادیده گرفتن واقعیت و نادیده گرفتن نامناسب بودن فرصت معاملاتی، وارد آن میشویم. اینجاست که اهمیت "واقعیت سنجی" مشخص میشود. هرچه واقعیت سنجی ما بالاتر باشد معاملات متناسبتری با واقعیت رفتار قیمت خواهیم داشت.

در ادامه، برای ورود به معامله میبایست حجم آن در نظر گرفته شود. باید مثل دیگر کارهای روزمره حجمی متناسب با توانمندی و

شرایطمان انتخاب شود. حجمی متناسب با دارایی و توانایی تحمل و پذیرش کارامدیمان در صورت مشاهده سود زیاد باشد، و برانگیخته نشویم. یا اگر معامله وارد ضرر شد، پذیرای آن بوده و در تلاش برای جبرانش باشیم. یا سرمایهی حسابمان توانمندی تحمل چنین ضرری را به اندازهای داشته باشد که بتوان معاملات بعدی را انجام داد.

پس ارتباط و انطباق با "اصل واقعیت" هرچه بیشتر باشد، موفقتر بوده و سود بیشتری را میتوان کسب کرد.

پس از ورود به معامله، به مرحلهای میرسیم که باید تصمیم گرفت آیا از معامله خارج شویم و یا آن را نگه داریم. اگر تصمیم به بستن معامله است:

- این تصمیم به دلیل چشیدن سودی بیشتر از ظرفیتمان نیست؟

- کمی وارد ضرر شده و توان تحمل ضرر را نداریم؟

- وارد محدودهی ضرر شده و دریافتهایم که معاملهی اشتباهی انجام دادهایم و نمیخواهیم اشتباه خود را بپذیریم، لذا صبر میکنیم تا اینکه قیمت دوباره به لبهی ورود برسد، بعد از آن خارج شویم؟

- آیا بستن معامله مطابق با استراتژی خروج است و تفکری پشت رفتارمان وجود دارد؟

- به دلیل هیجان و برانگیختگی روانی معامله بسته میشود و "کنترل هیجان" وجود ندارد؟

هرچه خروج از معامله با کنترل تنشهایی که هیجانات ایجاد میکنند منطبق باشد، بیشتر مطابق با مدیریت و استراتژی خروج انجام میشود.

با توجه به اینکه برترین استاد معاملهگری بازار بوده و زبان بازار ژورنال است، میبایست بعد از خروج از معامله ژورنال آن ثبت شود (در چارتیکال تحلیل ژورنال از طریق هوش مصنوعی انجام میشود). با ثبت ژورنال معاملاتی با اشکالات و توانمندیهای خود در معاملهگری آشنا میشویم. همانطور که یک استاد میبایست با زبان مشترکی با دانشپذیر خود گفتگو کند، معاملهگر حرفهایی نیز با ژورنال از استاد خود که همان بازار است، درس میگیرد.

از طریق آشنایی هرچه بیشتر معاملهگر با ویژگیهای معاملاتی شخصیاش، تلاش برای رفع اشکالات و تقویت توانمندیها ایجاد میشود. همچنین میسنجیم که آیا در راستای تحکیم توانمندیها هستیم و یا با اتکای بیش از حد بر آنها به خود غره شده و در مسیر سقوط قرار داریم؟ بر این مبنا در مییابیم که واقعیت تصمیمات و واکنشهایمان در موقعیتهای مختلف بازار چه مواردی بوده و اینکه در چه موقعیتهایی بهتر هستیم را بیشتر درک خواهیم کرد.

با "پذیرش واقعیت"هاست که سعی بر تقویت توانمندیها و رفع اشکالات میکنیم.

در ادامه، ایجاد و بهینه سازی پلن معاملاتی منطبق با پذیرش واقعیاتی که در بالا گفته شد، رشد پیوستهای را برای ما ایجاد میکند. "رشد پیوسته" بهترین تعبیر برای پلن معاملاتی است چرا که پذیرش اشکالات و توانمندیها، منجر میشود بفهمیم که کدام تایم فریمها و کدام نمادها و ... برای ما مناسب و کدام یک نامناسب خواهند بود؛ با پذیرش مواردی از این قبیل است که با اعتماد بیشتری نسبت به خودمان معامله میکنیم. اگر شخصیت معاملاتی معاملهگری با چنین روندی شکل بگیرد، با 2 معاملهی منفی زیر سوال نخواهد رفت، همانطور که با 2 معاملهی مثبت از خود بت نمیسازد؛ این "عزت نفس" است.

عزت نفس یعنی شخصیت معاملهگری خود را با وجود همهی معایبش دوست بداریم؛ برایمان عزیز است. تلاش میکنیم که هر چه بیشتر رشدش دهیم و با 2 معاملهی منفی زیر سوالش نخواهیم برد؛ برایمان بت نیست و با 2 معاملهی مثبت از آن بتی نخواهیم ساخت و روز به روز در تلاش برای رشد و توسعهی توانمندیهایمان خواهیم بود.

معاملهگری نیز مانند سایر تخصصها و رفتارهای انسانی اعم از رانندگی کردن، آشپزی، انتخاب همسر، فرزندپروری و... از یک شخصیت واحد که همان معاملهگر است سر چشمه میگیرد. همانگونه که همهی رفتارهای فرد میبایست بر مبنای اصل واقعیت موجود باشد، در معاملهگری نیز این اصل مهم باید در نظر گرفته شود و از یاد نبریم به هر میزان که از اصل واقعیت فاصله بگیریم، هزینهی آن را پرداخت خواهیم کرد. همهی عناوین مجلد حاضر مبتنی بر همین اصل تدوین و ارائه شدهاند.

سخن پایانی، مسیر ما در معاملهگری از "حفظ امنیت بقاء" تا افزایش "عزت نفس" ادامه دارد و این چرخه تا آخر عمر معاملاتیمان تکرار میشود.

به امید سودآوری بیش از پیش شما؛ چه تفکری و چه مالی.

مقدمه

من، احمدرضا جبل عاملی، اکنون که در حال نگارش این کتاب هستم در سن 40 سالگی خود به سر میبرم و مانند شما عزیزان یکی از میلیونها عاشق بازار و دنیای ترید میباشم.

20 سال پیش با شناخت مزایای معاملهگری عاشق و جذب این شغل شده و امروزه حتی بیشتر از قبل از آن لذت میبرم. چراکه از 9 سال پیش با آغاز آموزش در کنار معاملهگری خود، روز به روز با مشاهدهی خوشحالی و رضایت شما عزیزان از سودهایی که با راهنماییهای من کسب میکنید، بیش از پیش احساس موفقیت کرده و با هر تجربهی سود شما من نیز به همان اندازه لذت برده و شادمان میشوم.

این مجلد، بر خلاف کتابهای قبلی منتشر شدهام، به قلم خودم نوشته شده و سطر به سطر آن با امید و عشق به لذت سودهای بیشتر شما آمیخته شده است.

روند و سبک آموزش این کتاب بسیار متفاوت از کتب پیشین است. چراکه بر اساس تجربهی 9 سال تدریس و کوچینگهای زندهام که تا اکنون به بیش از 10.000 ساعت رسیدهاند، برنامهریزی شده و بازخوردهای 9 سالهی شما عزیزان چنین بهینه سازی ساختارمندی را به وجود آورده است.

در همین ابتدا تاکید میکنم که برترین استاد ترید، بازار است و خواهد بود، استادی بسیار سخت گیر و بیتوجه به شرایط تریدر. همچنان از بازار میآموزم و از هیچ تلاشی در راستای به اشتراکگذاری آموختههایم با شما عزیزان مضایقه نخواهم کرد. هرگاه احساس نیازی به کمک بنده را در خود تجربه نمودید، در کنارتان خواهم بود.

در همین کتاب ضمن آموزش مهارت معاملاتی چارتیکال، ابزارهای تخصصی دستیار معاملهگر که توسط ابر هوش مصنوعی چارتیکال در اختیارتان قرار دادهام را نیز به شما معرفی خواهم کرد. ابزارهایی که بسیار در کیفیت معاملات شما تاثیرگذار خواهند بود و به راحتی میتوانید از طریق کابین چارتیکال از آنها استفاده کنید.

تقدیم و تشکر

تقدیم به همسرم "شکوفه"

دختر بزرگم "هلنا"

و دختر کوچکم "رونیکا"

که اگر عشق، همراهی و صبرشان نبود، شاید این کتاب هم نبود.

هر عمل اجری و هر کرده جزایی دارد

(حضرت حافظ علیه الرحمه)

احمدرضا جبل عاملی / فوریه 2024

ریشهی روش معاملهگری چارتیکال؛

در این کتاب به نحوی کاربردی با خصوصیات و قواعد بازار کارا و مالی رفتاری که پایههای دانش معاملهگری هستند، آشنا میشوید. روش چارتیکال دقیقا بر اساس همین پایهها بوده و کاملا برگرفته از همین اصول میباشد.

چارتیکال یک استراتژی یا روش معاملاتی نیست؛ به این منظور معاملهگر با فراگیری اصول چارتیکال نیازی به تغییر استراتژی و روش معاملاتی خود ندارد. چارتیکال هنر و مهارت معاملهگریست. طی فراگیری و استفادهی از چارتیکال، معاملهگر تنها به تکمیل مهارت معاملهگری خود پرداخته و با استراتژی و روش معاملاتی انتخابیاش در بازارهای مالی به ادامه و پیشبرد فعالیتهای خود میپردازد.

ریچارد دمیل وایکف، معروف به افسانهی وال استریت (معاملهگر ثروتمند بازار سهام آمریکا، تحلیلگر تکنیکال برجسته، صاحب نظر در مالی رفتاری، مسئول میز معاملات یک بانک در وال استریت، بنیانگذار و سر دبیر مجله وال استریت) برای اولین بار در دنیا با تلفیق "تجربهی معاملهگری، دانش مالی رفتاری، اصول تحلیل تکنیکال و مشاهداتش از چگونگی تاثیر تغییر جریان سفارشات بر قیمت" در سال 1908 معامله با چارت خالی را بنیان نهاد و اسم آن را "پرایس اکشن" گذاشت.

او برای اولین بار معامله بر اساس رفتار شناسی "معاملهگران موثر حاضر در بازار" را مطرح و به مدت تقریبا 15 سال آن را تدریس کرد. متاسفانه به دلیل پراکنده بودن دست نوشتهها و مطالب آموزشی وی و نبود همت کافی در مدرسین، در طول زمان روش معامله با چارت خالی (پرایس اکشن) تحریف شد؛ تا حدی که اکنون گاهی شاهدیم که در دستهی تحلیل تکنیکال (مالی کلاسیک) در نظر گرفته میشود و اندیکاتورها یا الگوهای تکنیکال در آن به کار میرود.

در سال ششم معاملهگری خود، به معامله با چارت خالی دست یافتم، و تحقیق و پژوهش علمی در مورد پرایس اکشن را به طور جدی ادامه دادم. با گردآوری مطالب ایشان و تلفیق آن با دانش به روز مالی رفتاری و شرایط کنونی انواع بازارهای مالی و کمی استفاده از تجربهی معاملهگری خویش، از سال یازدهم شروع معاملهگریام، روش معاملهگری چارتیکال را بنیانگذاری و معرفی کردم. در ابتدا نام سنتیمنتال را انتخاب کرده بودم که بعدهها این نام را به دلیل تشابه با واژگان تخصصی رشتهی روانشناسی، به چارتیکال (بر وزن موزیکال، به دلیل نظم، هماهنگی و پیوستگی در روش) تغییر دادم.

از زمان قدیم تا به اکنون مطالب علمی و شبه علمی بسیاری در تمامی زمینههای تخصصی و غیر تخصصی آمده و رفتهاند. کلامی ماندگار است که اصیل بوده و پشتوانهی علمی و تخصصی خود را تنها به روش علمی و تحریف نشده اذعان دارد. در طی این سالیان نیز تمام تلاش من بر همین اساس بوده و معتقدم همانگونه که در روند رشد شخصیت، افراد میبایست با بلوغ خود، به استقلال و خودکفایی برسند، چارت معاملاتی نیز میبایست بدون اندیکاتور و هیچ گونه ابزار دیگری خوانده شده و به طور مستقل قابل تحلیل باشد. معاملهگر نیز بدون استفاده از هیچ یک از این ابزارها میبایست توانایی کسب سود از بازارهای مالی را داشته باشد. این اولین اصل اساسی و اصلی چارتیکال است؛ معامله با چارت خالی.

روش چارتیکال دقیقا بر اساس تئوری ریچارد وایکوف و بدون هیچ گونه تحریفی است.

آگاه باشید که هر گونه روش پرایس اکشن و چارتیکال (سنتیمنتال قدیم) که با اندیکاتورها و یا الگوهایی آمیخته باشند اشتباه بوده و فقط افراد را در بازار گمراه میکنند.

تنها منبع چارتیکال همین کتاب است و از همهی مدرسین گرامی و محترم تقاضا دارم که با توجه به رایگان بودن آن، تهیهی این کتاب را به عنوان منبع تدریس به دانشجویان خود پیشنهاد دهند.

شخصا "تعلیم و پروش مدرس" به صورت رایگان برای مدرسین را انجام خواهم داد.

Chartical.com

ماهیت بازار

به طور طبیعی و منطقی هرگاه تصمیم به ورود و فعالیت در هر کسب و کاری را داشته باشیم، میبایست پیش از هر چیز ماهیت بنیان آن صنعت را به نحوی کامل و صحیح بشناسیم؛ اگر این اطلاعات کافی یا صحیح نباشند هرگز نمیتوان در آن موفق شد، زیرا از اساس نمیدانیم که حقیقت موفقیت در آن در گرو چه انتخابهایی است.

آن چیزی که مردم حقیقی میدانند واقعیت ندارد. این اصل از افلاطون تا ریچارد تیلر همچنان پا برجاست و با تمثیلهای مختلفی در طول تاریخ یادآوری شدهاند. اگر تاکنون نتوانستهاید که ابزار (اندیکاتور – اسیلاتور)، روش تحلیل و یا روش معاملاتی کارآمدی را برای کسب سود در معاملهگری خود پیدا کنید، به همین دلیل است. در اینجا میخواهم به همین موضوع بپردازم. بازارهای مالی ورای از هرگونه تفکر و شناخت معاملهگران میباشد. نه عاطفه دارد و نه بیرحم است. بیمهر است اما منظم. بازار متشکل از اجتماع بزرگی از خریداران و فروشندگان است و بر همین اساس پویایی و کارایی غیر قابل انکار خود را حفظ کرده است. بازار غیر قابل پیش بینی است؛ بزرگ، منظم، ورای از هرگونه عاطفه و شناخت انسانی.

محیطی که چیزی (سهام – شاخص – کالا - جفت ارز – رمز ارز و ...) در آن توسط معاملهگران حاضر، قابل معامله باشد بازار نامیده میشود. دو خصوصیت اصلی بازار عبارتند از:

- کارایی

- پویایی

1 – کارایی؛

بنابر اصول علم مالی رفتاری، که امروزه برترین گرایش علم اقتصاد نوین میباشد؛ بازار کارا به بازاری گفته میشود که به دلیل خصوصیات مختص به خود، حداکثر میزان امنیت، پایداری رفتار قیمت و ظرفیت بالا را برای معاملهگران دارد.

خصوصیات بازار کارا:

- نقدینگی بسیار بالا که منجر به بی تاثیر شدن رفتار دسته یا دستههایی خاص از معاملهگران بر حرکات قیمت میشود.

- سرعت بالا در انتشار و تاثیر اطلاعات مالی و گزارشات برحرکات قیمت.

- همهی اطلاعات مربوط و موثر، در قیمت منعکس میشوند.

- همه معاملهگران از اطلاعات یکسانی استفاده میکنند. اگرچه هر یک روش مختص به خود را برای تحلیل اطلاعات دارند.

بازارهای کارا انواع مختلفی دارند. بازارهایی که ما در آنها معامله میکنیم از نوع قوی، اطلاعاتی و عملیاتی است. اطلاعات بیشتر در این حوزه برای کار ما نیاز نبوده و در صورت علاقه میتوانید به منابع علمی آن رجوع کنید.

به دلیل کارا بودن بازارها رفتار قیمت همیشه در دورههای زمانی مختلف دائما در حال تغییر بوده و میبایست زبان آن را آموخت تا بتوان به کمک همین استاد همیشه موفق بود. ویژگی برجستهی مهارت معاملهگری چارتیکال زبان بازار بودن آن است؛ به همین دلیل هرگز منقضی نمیشود، در تمامی بازارها، نمادها و تایم فریمها کارآمد بوده و در چرخههای مختلف رفتار قیمت همچنان سودده است. فقط کافی است اصول چارتیکال را درک کنید؛ معاملهگری سادهتر از چیزی است که تصور میکنید.

به خاطر داشته باشید که میبایست با در نظر گرفتن ماهیت بازار، روش متناسب با آن را انتخاب و استفاده کرد. بازار مالی مانند زندگی شخصی است. بزرگ، منظم و غیر قابل پیش بینی. دادههای اطلاعاتی بسیار زیادی در زندگی روزمرهی ما در حال نقل و انتقال است. اتفاقات سیاسی، اجتماعی و بین فردی بسیاری در طول شبانه روز در حال رخداد است که همهی این اتفاقات بر یکدیگر تاثیر گذار و رقم زنندهی اتفاقات و تصمیمات بعدی میباشند. حتی کشفیات و اختراعات بشری؛ حجم بالایی از اطلاعات اما منظم و قانونمند.

خصوصیت دیگر بازار که فرد باید همواره آن را به خاطر داشته باشد، بی توجهی آن به شرایط معاملهگر است. برای بازار مهم نیست که شما در دانشگاه و تحصیلات خود نخبه بودهاید، کار آفرین، ثروتمند، فقیر، با ایمان و یا عزیز نزدیکان خود هستید. برای بازار هیچ اهمیتی ندارد که شما عاشق تریدری بوده و یا از سر اجبار وارد این شغل شدهاید، بیرحمانه و بدون اطلاع و توجه به هریک از این موارد و هرآنچه شبیه به اینها میباشد، حرکت میکند و معاملهگر است که باید همیشه از خود و سرمایهاش در بازار محافظت کرده و همواره در تلاش برای ارتقاء خود باشد.

منظور از ارتقاء، کسب مهارت پیوسته نزد معاملهگری با تجربهتر، ماهرتر و آگاهتر است. به همین دلیل است که همیشه در وبسایت چارتیکال کوچینگهای معاملهگری را برگزار میکنم.

2 – پویائی؛

دلیل ظرفیت بالای بازار و فراوانی تعداد فرصتهای معاملاتی، این است که به دلیل فراوانی بسیار زیاد حجم و تعداد معاملات در بازارهای کارا، فراریت قیمت بسیار زیاد بوده و دائما فرصت انجام معامله فراهم میشود.

هر دادهی اطلاعاتی چه در ابعاد فردی و زندگی شخصی و چه در ابعاد سیاسی، اجتماعی و بین المللی، مبنا و محرک اتخاذ تصمیمات بزرگ و کوچک آتی و در نهایت شکل گیری موقعیتهای مختلف مالی، سیاسی و اجتماعی میباشد. بازار نیز از این قاعده مستثنی نیست و مبنای تمامی اصول آن همین اصل پویایی است.

در این کتاب میآموزید که چطور در دام موقعیتهای کاذب آن نیفتاده و استفادهی از ابزارهای کارامد برای پیشگیری از در دام افتادن و مسائلی از این قبیل را مورد بررسی قرار خواهیم داد.

ماهیت معاملهگری؛

موفقیت در معاملهگری به 4 اصل تکنیک، روانشناسی، مهارت و مدیریت مالی نیاز اساسی دارد. فقدان یا وجود ضعف در هر یک از این موارد احتمال موفقیت معاملهگر را تحت تاثیری چشمگیر قرار میدهد.

در این کتاب دو اصل تکنیک و مهارت را به طور کامل خواهیم آموخت. تاکید میکنم که یادگیری محدود به مطالعهی کتاب و مشاهدهی ویدئوی آموزشی نبوده و کسب مهارت نیازمند اهمیت و حساسیتی بیش از این خواهد بود. کوچینگهای تمرین و معاملهگری چارتیکال با همین هدف بیوقفه در وبسایت چارتیکال در حال برگزاری میباشند.

اصل روانشناسی نیز توسط کوچینگهای زندهی چارتیکال پیوسته در حال برگزاری خواهند بود و در صورت احساس نیاز میتوانید از آنها بهرهمند شوید.

ماهیت معاملهگری فریبنده است. کسب سود از بازار ساده است، یعنی پیچیده نیست (اگر 20 سال پیش شخصی به من میگفت کسب سود از بازار به این سادگی است، صحبت او را باور نمیکردم)، اما به این معنا نخواهد بود که آسان است، معاملهگری و کسب سود از بازار ساده است اما سخت؛ به مفاهیم ساده – پیچیده و آسان - سخت دقت کنید.

با چارتیکال خواهید دید که معامله و کسب سود چقدر ساده است اما اکنون میخواهم به سختیهای آن بپردازم.

به احتمال زیاد شما نیز مانند من با شنیدن و مشاهدهی جذابیتهای معاملهگری مجذوب این حرفه شدهاید.

- رئیس خود بودن

- اختیار در مکان

- اختیار در زمان

- متکی به استعداد خود بودن

- بینیاز از روال دست و پا گیر اداری برای دریافت انواع مجوزها.

اما باید بدانید که همین رئیس خود بودن منجر به عدم پایبندی به پلن معاملاتی، چک لیست معاملاتی و تجارب قبلی خواهد شد و بدون این که بر روند آن آگاهی داشته باشیم همین مزیت به طور پنهان باعث ضررهای فراوان میشود.

ما در معاملهگری رئیس خود هستیم ولی این به آن معنا نیست که کار ما قانونی ندارد؛ کسی قوانین را به ما دستور نمیدهد، ولی باید قوانینی که برای موفقیت در ترید برای خود وضع کردهایم را سرسختانه اجرا کنیم، سر سختتر از یک رئیس خارج از خود. اگرچه مدیریت از درون خود بسیار سختتر از مدیریت از جانب محیط بیرونیمان است، اما یک معاملهگر با انتخاب این تخصص به عنوان شغل خود و با ورود به آن به طور ضمنی پذیرای این موضوع بوده است. چه بخواهیم و چه نه، تا زمانی که سر و کار ما با دنیای معاملهگری و بازارهای مالی است میبایست با آغوشی باز به استقبال این خویشتنداری برویم. در این مسیر هر گامی که برداشته میشود به پای معاملهگر حساب میشود؛ حتی گامی برنداشتن و کاری نکردن.

اختیار انتخاب مکان برای معامله با ماست، اما آیا هر مکانی برای معاملهگری مناسب است؟

- در سفر

- در مهمانی

- در تفریح

- در وسیله نقلیه (خودرو – قطار – اتوبوس – مترو)

- در محل کار که نمیتوان تمرکز کافی داشت

هوشیار باشید چرا که این مزیت (اختیار مکان) توسط افراد سودجو بسیار وسوسه کننده به تصویر کشیده میشود. این افراد به دلیل منافع شخصی خود از این مزیت به صورت فریبنده سوءاستفاده میکنند، ولی اگر کمی تجربه داشته باشید و یا منطقی به مسئله نگاه کنید، معاملهگری یکی از سختترین حرفههای دنیاست که نیاز به تمرکز کافی دارد و آن هم در هر مکانی فراهم نمیشود.

آیا وقتی از نظر روحی در شرایط مناسبی نیستید، یا کسالت جسمی دارید (حتی نداشتن خواب مناسب شب قبل، سرما خوردگی یا دل درد ساده)، یا بازار مورد نظر در ساعت تعطیلی یا ساعات نامناسب است (نیمه شب – تعطیل بودن بانکها)، یا زمانی که خبر یا آمار مهمی در آیندهی نزدیک در مورد نماد مورد نظرتان منتشر میشود، زمان مناسبی برای معامله است؟

اینکه متناسب با استعدادها و تواناییهای خود درآمد داشته باشیم و محدود به حقوق یا دستمزدی ثابت نباشیم، عالیست اما آیا این استعداد و توانمندی در ترید نیز موثر خواهد بود؟

آیا نخبه بودن در تحصیل، مقطع تحصیلی دانشگاه، کارآفرین بودن، ثروتمند بودن و دیگر مواردی از این قبیل حتی از منظر معنویات، دلیل بر موفقیت در معاملهگری نیز میباشند؟ خیر، چراکه معاملهگری استعداد و شرایط شخصی و محیطی مخصوص به خود را دارد.

به این ترتیب هرکه هستید و هرچه هستید را باید پشت در دنیای معاملهگری رها کنید و با آگاهی کافی از ماهیت بازار و معاملهگری، از منبعی علمی آموزش ببنید و به کمک مربی با تجربهتر و آشناتری با این محیط به کسب مهارت هرچه بیشتر بپردازید.

در نهایت باید به جایگاهی از آگاهی و مهارت برسید که مانند دیگر کارهای روزمره بتوانید به صورت نیمه خودآگاه معامله کنید (مانند رانندگی، قدم زدن، آشپزی، گرفتن اجسام در حال سقوط از روی میز و ...). دقیقا به صورت همان نقشه راهی که برای موفقیت در دیگر امور زندگیتان استفاده کردهاید.

ماهیت اصلی معاملهگری، انطباق با اصل واقعیت است. تیغی دو لبه. تقابل میان مرگ و بقاء، استقلال و وابستگی، پوچی و هدفمندی و... . همهی این مسائل وابسته به تصمیمات معاملهگر در حین تصمیمات رفتار معاملاتی بوده و معاملهگر میبایست این نکته را در هر ثانیه به خاطر بسپارد که: هرچیز در این دنیا هزینهی خود را دارد، حتی چیزی را نخواستن.

کلام آخر، اجازه ندهید که رویاپردازی یا تبلیغات جذاب، وسوسه کننده و فریبنده، شما را از مسیر واقعی معاملهگری خارج کنند.

ورود به دنیای معاملهگری؛

کسب درآمد از معاملهگری ساده است، چون همان قوانینی را دارد که در زندگی روزمرهمان داریم.

ورود به دنیای هستی بدون اختیار ما بود، اما میبایست به قوانین آن پایبند باشیم. ورود به دنیای معاملهگری به انتخاب خودمان است. آنچه پر واضح است، پایبندی بیشتر به قوانین آن نسبت به دنیای بیرون از معاملاتمان است. سخت اما پر بازده و رشد دهنده.

همانطور که در پیشگفتار توضیح داده شد، دنیای معاملهگری نیز همان قوانین و اصولی را دارد که در زندگیمان هر روز با آنها سر و کار داریم، فقط نسبت به آن آگاه نبوده و در جستجوی جام مقدس هستید، دقیقا مانند 5 سال اول ورود خود من به دنیای معاملهگری.

دانستههای مهم؛

بشنو که من نصیحت پیران شنیدهام / پیش از تو خلق بوده و بعد از تو بودهاند

( شیخ اجل سعدی شیرازی )

مالی رفتاری بر اساس تعریفی که یوجین فاما دارد، رویکردی است برای شناسایی رفتار حال حاضر معاملهگران موثر در بازار، که منجر به تشخیص نحوهی گردش نقدینگیها در بازارهای معاملاتی و درک حرکات قیمت میشود.

دنیای پویا، دنیای دائما در حال تغییری است که در آن هر ثانیه با ثانیهی پیشین خود متفاوت است. دنیایی مملو از محرک، هر محرک راه انداز یک فرایند و هر فرایند مختوم به یک نتیجه که آن نتایج نیز به خودی خود محرکی خواهند بود در راستای به وجود آمدن نتایج جدید آتی.

کوته نظریست اگر تمامی فرایندهای موجود در حال حاضر را شبیه به زمانی بدانیم که محرکهای پیشین آنها و بدون به وجود آمدن نتایج فعلیشان، وجود داشتهاند. نتایج و رخدادهای فعلی وجود دارند، چه بخواهیم و چه نه. تصمیم مردم یک کشور بر تغییر رئیس جمهور خود، با سیاستهای داخلی و خارجی در نظر گرفتهاش خواه ناخواه شرایط داخلی و خارجی آن کشور، وضعیت اقتصادی، جنگ و... را نیز رقم میزند.

بازار آینهی از این قبیل تغییرات است و نادیده گرفتن پویایی و به روز رسانی شدن آن، نتیجهایی غیر از حذف شدن معاملهگر از دنیای معاملهگری نخواهد داشت.

تا کنون دریافتیم که باید واقع بینانه به قیمت نگاه کرد، اما سوال اصلی این است که چگونه میتوان رفتار و حرکت بعدی معاملهگران را با احتمال بالاتر تشخیص داد؟

در روش چارتیکال از هیچ اندیکاتور، اسیلاتور، الگو و یا حتی انواع روشهای تحلیل تکنیکال مثل هارمونیک، کلاسیک یا هر روش دیگری مثل الیوت و حتی فاندامنتال و… استفاده نمیشود. در این روش معاملهگر به دنبال این است که بداند معاملهگران موثر حاضر در بازار از کدام نوع معاملهگران میباشند؟ از بازیگران اصلی هستند، یعنی معاملهگرانی که با پولهای بزرگ و تاثیرگذار در بازار حضور دارند؟

یا معاملهگران حرفهای، یعنی معاملهگرانی که پول آنها تاثیر زیادی در حرکات قیمت ندارد اما رفتارهای تحلیل پذیری دارند؟

یا معاملهگران خرد هستند، یعنی کسانی که نه پول آنها در بازار تاثیر میگذارد و نه میتوانند رفتارهای خوبی را در حرکت قیمت ایجاد کنند؟

پاسخ به سه سوال زیر نقش زیادی در نجات شما از دام معاملات گمراه کننده دارد.

- چه کسانی در بازار هستند؟

- در کدام جهت هستند؟

- تا چه زمان خواهند بود؟

ورود و بقاء در هر اجتماع مستلزم رعایت فرهنگ آن جامعه است. با در نظر گرفتن سرنخهای موجود در چارتهای معاملاتی میتوان جامعهی غالب بر آن بازار از خریداران یا فروشندگان را شناخت و با همراهی آنان به سود آوری رسید.

رفتار شناسی قیمت در چارتیکال؛

برای شناسایی رفتار قیمت از طریق چارتیکال باید به یکی از مهمترین اصول علوم اجتماعی پرداخت. همانگونه که پیشتر گفته شد، در مالی رفتاری تمرکز ما بر جامعهی معاملهگران است. در نتیجه لازم است بدانیم که معاملهگران، در حال حاضر چه برداشت، تمایل و هیجانی دارند و چه تصمیماتی خواهند گرفت.

اصلی در علوم اجتماعی میگوید: مادامی که افراد یک جامعه را به طور انفرادی مورد بررسی قرار دهیم و بخواهیم پیش بینی کنیم که در آیندهای نه چندان دور چه رفتاری خواهند داشت و چه تصمیمی خواهند گرفت، هرگز نمیتوانیم با بالاترین احتمال، گزینهی صحیح را شناسایی کنیم. اما اگر افراد همان جامعه را زمانی که تحت تنش قرار میگیرند، مورد بررسی قرار دهیم، رفتار و تصمیم آیندهی نزدیکشان، با احتمال بالایی، صحیح شناسایی میشود.

هرگاه انسانها به صورت جمعی تحت تنش قرار بگیرند، گزینههای انتخابیشان محدود میشود و با احتمال بالاتری میتوان رفتار آیندهشان را پیش بینی کرد.

برای بررسی مفهوم تنش در جامعهی معاملهگران، ابتدا با مثالی این مفوم را در کلیهی جوامع انسانی در نظر گرفته و سپس آن را به جامعهی معاملهگران تعمیم میدهم. فرض کنید که در یک مرکز خرید بزرگ از طبقات بالاتر، افرادی که در طبقات پایینی قرار دارند را مینگریم. میبینیم که افراد به طور تصادفی از فروشگاهی به فروشگاه دیگر میروند و یا کنار فروشگاه خاصی میایستند، چون انتخاب آنها ممکن است خرید کیف و کفش باشد یا خرید نوعی لباس خاص، یا به هر حال هر کالای دیگری. در این حالت به هیچ وجه نمیتوان تشخیص داد که با احتمال بالاتر، فروشگاه انتخابی بعدی آنها کدام است.

حال تصور کنید که برای همین جامعه در همان لحظه بنا به هر دلیلی اتفاق خوبی رخ بدهد. برای مثال در بلندگوهای مرکز خرید اعلام کنند که مدیریت مرکز تصمیم به برگزاری یک قرعهکشی بزرگ با در نظر گرفتن جوایزی ارزنده برای همه حضار گرفته است و همهی اشخاص حاضر شامل این قرعهکشی میشوند. افراد برای شرکت در این مراسم میبایست به سالنی خاص در طبقهی 12 مراجعه کنند. در این صورت همان افرادی که تا چند لحظهی پیش، نمیدانستیم به چه فروشگاهی یا از کدام طبقه به کدام طبقه خواهند رفت، اکنون مسیری را انتخاب میکنند که منتهی به محل قرعهکشی میشود.

هرچند افرادی هستند که به این قرعهکشی نمیروند، ولی بیشتر افراد تصمیم میگیرند در آن شرکت کنند. بنابراین میتوانیم بگوییم که اکثریت جامعهی مورد نظر، به صورت گروهی به آن واکنش نشان دادهاند.

تنش منفی؛

در تنشهای منفی نیز به همین صورت است. فرض کنید که در همان مرکز خرید به علت وقوع آتش سوزی یا هر اتفاق ناگوار دیگری، زنگ خطر مجتمع فعال شود. خواهیم دید که همین اجتماع، اعم از زن، مرد، پیر، جوان و بچهها به طور گروهی به سمت درها و راه پلههای خروج اضطراری حرکت میکنند.

به این علت که گزینههای مورد انتخاب افراد در زمان تنش کم است، میتوان تصمیم و رفتار آن جامعه را با احتمال بالاتر پیش بینی کرد.

برای پیش بینی رفتار با احتمال بالاتر قیمت (معاملهگران موثر حاضر در بازار)، میبایست تا رسیدن قیمت به محدودههای تنش منتظر باشیم.

اگر ما، معاملهگران خرد، خود را مشتریان مختلف مرکز خرید در مثال فوق فرض کنیم، خروجیهای اضطراری و یا محل قرعهکشی، پولهای بزرگ بوده که راه بقاء و یا لذت کسب سود ما خواهند شد. همانگونه که یک کودک میبایست دنباله روی مراقبین بزرگ خود باشد و بقای خود را مستلزم همراه آنان بودن بداند، معاملهگران خرد نیز میبایست معاملهگران و پولهای بزرگ بازار را شناسایی و با آنان همراه باشد.

تغییرات (حرکت) قیمت؛ سیستم گردش خون در بازار

فرض کنید که حراج بزرگی برگزار میشود و یک نفر مجری آن است (هسته بازار)، که بانک، صرافی، ارائه دهندهی نقدینگی یا اتاق پایاپای رابط میباشد.

زمانی که مجری، قیمت پایهی کالای مشخصی را اعلام میکند (مثلا 1000 دلار)، چون افراد حاضر در حراجی میدانند که قیمت (ارزش) واقعی آن کالا بسیار بالاتر از قیمت پایهی اعلام شده است، حاضرند مالک آن شوند تا بتوانند با قیمت بالاتری آن را بفروشند و از این اختلاف قیمت سود کنند.

اینکه چرا افراد چنین تفکری دارند به هیچ عنوان برای ما مهم نیست. در روش چارتیکال مهمترین موضوع برای معاملهگر این است که بتواند به موقع تشخیص دهد که معاملهگران موثر در بازار در حال حاضر چه تصمیم، تمایل و هیجانی دارند.

دلیل تصمیم آنها مهم نیست.

اولویت اصلی سیستم بدنی و روانی انسان رفع نیازی است که بیشترین تنش را ایجاد میکند. هرچه به ارضای نیاز فعال شده بیشتر پرداخته شود، فشار سیستم روانی و بدنی ما نیز بر ارضای آن کمتر شده و از پافشاری بر رفتارهای ارضا کنندهی آن کاسته و به موازات آن به رفع دیگر نیازهای فعال شده اقدام میشود.

این فرایند در قیمت و تمایل افراد بر معاملهی در آن نیز مشهود است. هرچه قیمت به عددی نزدیکتر شود که از میزان کسب سود از آن کاسته شود، تمایل دیگر معاملهگران در راستای معامله در آن قیمت و اعداد بدتر از آن نیز کمتر خواهد شد، چرا که با ارضا و کسب سود کمتری مواجه خواهند شد.

اولین شرکت کننده در حراج با توجه به اینکه میداند دارایی مورد نظر ارزش بالاتری دارد، با اختلاف 100 دلار بیشتر، یعنی عدد 1100 دلار پیشنهاد خود را ارائه میدهد. این یعنی حاضر است که در قیمتی بدتر (بالاتر) از قیمت پایه معامله کند و مالک آن دارایی شود.

نفر دوم نیز میداند که این دارایی هنوز ارزش بالاتری دارد و با اختلاف بیشتری نسبت به نفر قبل پیشنهاد خود را اعلام میکند و این بار پیشنهاد قیمت 1300 دلار را مطرح میکند. راغب است مالک این دارایی شود، چون میداند که این کالا بسیار بیش از این قیمت، ارزش دارد. این روند به همین صورت پشت سرهم تکرار میشود و نفر بعد 1700 دلار، بعدی 2300 دلار، بعدی 3000 دلار و… ، و همچنان این روند صعودی قیمت ادامه پیدا میکند.

مادامی که افراد حاضر در حراج بدانند ارزش کالا از قیمت ارائه شده بیشتر است، پیشنهادات آنها به همین منوال ادامه مییابد و برای اینکه مالک این دارایی شوند، حاضرند در قیمتهای بدتر معامله کنند.

سرانجام قیمت به عددی میرسد که افراد در مییابند که هرچند ارزش این کالا در ابتدا بسیار بالاتر بوده و حاضر بودهاند آن را در قیمتهای بدتر نسبت به آخرین پیشنهاد مطرح شده معامله کنند، ولی اکنون قیمتهای پیشنهادی به اندازهایی بالا رفته است که تفاوت چندانی بین قیمت حراج و ارزش اصلی آن وجود ندارد.

در این مرحله افراد به این نتیجه میرسند که اگرچه این قیمت ارزش خرید دارد ولی نه به این مقدار که آن را معامله کنند.

نکته:

بارها پیش خواهد آمد که میدانیم قیمت به چه سمتی و تا کجا خواهد رفت، ولی آن را معامله نمیکنیم چراکه ضمن کاهش ارزش آن، احتمال موفقیت کمتری را نیز به همراه دارد.

از اعدادی به بعد، قیمت به محدودهایی میرسد که معامله در قیمتهای بدتر برای معاملهگران پر ریسک بوده و درصد زیادی از آنان، مانند قبل، آنچنان قیمت بدتری را پیشنهاد نداده و حتی بسیاری، پیشنهادات خود را لغو میکنند.

نکته:

ریسک به احتمال موفقیت گفته میشود؛ هرچه احتمال موفقیت بیشتر باشد ریسک کمتر، و هرچه احتمال موفقیت کمتر باشد ریسک بیشتر است.

کاربرد تئوری حراج در معاملهگری؛

در روش چارتیکال، معاملهگر سرنخهای چگونگی تغییرات قیمت را درک میکند.

لازمهی کسب سود این است که در عددی قیمت را معامله کنیم که به احتمال زیاد پیش بینی میکنیم، دیگر معاملهگران حاضر در بازار، حاضرند در اعدادی بدتر از ما آن را معامله کنند.

یکی از عوامل موفقیت این است که زودتر از دیگران به اطلاعات موثر و ارزنده دسترسی داشته باشیم. بتوانیم پیش از دیگران، زمانی که هنوز روند به نحوی شکل نگرفته است که هر معاملهگر خردی آن را تشخیص دهد، معامله کنیم. در غیر این صورت چه فرقی با دیگر معاملهگران خواهیم داشت؟ چه سهمی از حرکات چشمگیر قیمت که نشانههای تشکیل روند برای معاملهگران خرد را ایجاد میکنند خواهیم برد؟

دانستن مفاهیم بالا نقش زیاد و موثری بر درک زبان قیمت دارد. درک زبان قیمت از طریق روش چارتیکال به راحتی انجام میشود و میتوانید به صورت نیمه خودآگاه حرکات قیمت را درک کرده، رفتار آینده قیمت را پیش بینی و بهترین عملکرد را در مدیریت معاملات خود داشته باشید.

توالی تصادفی؛

گاهی افراد تازه کار حرکاتی مشابه به حرکات گذشته را از قیمت مشاهده میکنند و انتظار دارند که قیمت مجدد مانند گذشته رفتاری مشابه داشته باشد، اما چنین نمیشود؛ این بیانگر مفهومی به نام توالی تصادفی است.

بنابر توالی تصادفی، موارد مشابهی، مثل هم تکرار میشوند اما ذاتا هیچ دلیل و منطق یکسانی ندارند، علی الخصوص در بازارهایی که پویایی فراوان از خصوصیات بارزشان است.

فرض کنید که هزار نفر در یک ورزشگاه حضور دارند. به هر نفر یک سکه میدهیم و از آنها میخواهیم که به مدت 5 ساعت مدام شیر و خط کنند. زمانی که نتایج بررسی شود، آیا به نظر شما در بین شیر و خطهای انجام شده، مواردی پیش نمیآید که بارها 3 بار خط آمده باشد، 4 بار شیر و مجدد 3 بار خط؟ به نظر شما چرا این اتفاق رخ میدهد؟ الگویی معنا دار وجود دارد؟ شرایط محیطی باعث آن بوده است؟ فرمول شاخصهای اندازهگیری منجر به آن شده است یا ترتیبی طبیعی مانند فیبوناچی؟

واقعیت امر این است که به علت تعداد فراوان شیر و خط انجام شده، به طور تصادفی چندین بار مواردی یکسان رخ داده است. به عبارتی هیچ یک از آن هزار نفر از سکههایی خاص استفاده نکردهاند و همچنین روش پرت کردن سکهها به نحوی نبوده است که منجر به رخداد نتیجهایی خاص شود، بلکه به علت پرتکرار بودن، مواردی به شکل مشابه اتفاق افتاده است.

مثالی دیگر: گاهی ابرهایی را در آسمان مشاهده میکنیم که در ذهن ما شکل مشابهی با شئ یا جانداری خاص دارند. به طور واضح میدانیم که این اتفاق به صورت معنادار رخ نداده است. در نمودار هم به همین روال است، باید توجه داشته باشیم که آیا الگوها، عاملی موثر، یکسان و مشابه دارند یا تصادفی بوده و ما دچار احتمالات و تصادفی بودن بازار شدهایم؟

در بازاری که یکی از خصوصیات بارزش پویایی زیاد است، طبیعیست که توالی تصادفی امری معمول و پرتکرار خواهد بود. معاملهگر ناآگاه با معنا دادن به این موارد، بیشتر در دام معاملات اشتباه خواهد افتاد.

معامله کردن بر مبنای توالی تصادفی، در محیط تخصصی و علمی معاملهگری مصداق بارز تلاش برای دریافت جایزهی داروین است و سود معاملاتی به دست آمده از طریق توالی تصادفی نیز خود آن جایزه خواهد بود.

- جایزهی داروین جایزهی کنایه آمیزی است برای افرادی که با مرگ و یا عقیم کردن خود توسط اعمال ابلهانه، خود را از مسیر تکامل انسانها خارج میکنند و الگو و جذابیتی خواهند بود برای دیگر افراد مستعد به کسب آن. به این ترتیب بر مرغوبیت ژن انسانها در طی فرایند تکامل افزوده میشود.

حال نظر و تصمیم شما چیست؟

تفاوت میان معاملهگر با تحلیلگر

شاید تا کنون بارها برایتان اتفاق افتاده باشد که در شبکههای اجتماعی افرادی را بشناسید که به خوبی تحلیل میکنند ولی در واقعیت در معاملاتشان موفق نیستند؛ یا برعکس، افرادی هستند که معاملات موفقی دارند ولی نمیتوانند روش معاملاتی خود را به صورت واضح آموزش دهند، چون به حرکات و رفتار قیمت به چشم الگو نگاه نمیکنند.

این تفاوت میان تحلیلگری و معاملهگری است. به بیان سادهتر، تحلیلگر در نهایت و در بهترین حالت، با رسمهای مختلف روی نمودار سعی در توجیه رفتار قیمت دارد و به دنبال طرح سناریوهایی جذاب و جنجالی در راستای شروع یا ادامهی حرکت بازار است؛ اما یک معاملهگر همیشه به دنبال فرصتهای معاملاتی متناسب با رفتار قیمت، با احتمال بالای موفقیت، برای ورود، و سپس مدیریت آن به بهترین نحو میباشد.

یک معاملهگر حرفهای و متخصص از علم خود در لحظهی معامله استفاده کرده و انطباق با اصل واقعیت بازار را اقدام و عمل میداند نه توجیه چگونگی شکل گیری روند حاضر و حرکت قیمت. بلوغ میبایست منتج به بارآوری باشد. معاملهگر حرفهایی میبایست حساب و معاملات خود را به بلوغ کافی برساند که آن هم فقط و فقط با عمل کردن و اقدام حاصل میشود نه کلمات.

عوامل حفظ بقاء در معاملهگری:

- نهایت سطح امنیت (حدضرر): "حفظ امنیت"

- فرصت ورود مناسب: "واقعیت سنجی"

- مدیریت حجم متناسب با عملکرد: " انطباق با اصل واقعیت"

- استراتژی خروج: "کنترل هیجان"

- تحلیل ژورنال: "پذیرش اصل واقعیت"

- به روز کردن چک لیست معاملاتی: "رشد پیوسته"

- پایبندی به قوانین خود: "عزت نفس"

توصیه میکنم که پیش از مطالعهی ادامهی کتاب، پیشگفتار آن را با حوصله و دقت بخوانید.

1 – نهایت سطح امنیت (حدضرر): "حفظ امنیت"؛

همانطور که در بخش پیشگفتار کتاب گفته شد، حفظ و ارتقاء امنیت با حفظ بقاء آمیخته است. مگر بدون بقاء میتوان ادامه داد؟ مگر بدون حفظ امنیت میتوان بقاء داشت؟ مگر امنیت راهی غیر از رعایت قوانین سادهایی که آموختهایم از طریق آنها از خودمان محافظت کنیم، دارد؟

پس به منظور ادامهی حضور در بازار و برای آن که بتوانیم از ظرفیتهای بالای خود و بازار برای رسیدن به اهدافمان بهرهایی کافی ببریم، ابتدا میبایست بقای خود را حفظ کنیم و در این راستا باید امنیت خود را برقرار کنیم؛ در برابر خطرها و تهدیدهای بازار باید از خود محافظت کنیم.

محافظت در برابر خطرها و تهدیدهای بازار زمانی اتفاق میافتد که در معرض ضرر (احتمال از دست دادن امنیت مال و روان) قرار میگیریم، که این از زمان ورود به معامله تا خروج از آن وجود دارد.

اهمیت "نهایت سطح امنیت" (حدضرر) در معاملات به اندازهای زیاد است که همیشه گفتهام، معاملهگری که در معاملات خود "نهایت سطح امنیت" (حدضرر) را قرار نداده باشد، رفتاری احمقانه دارد. معاملهگر در راستای انجام یک معاملهی مناسب، نباید بدون محافظت از خود (مال و روان) اقدام کند؛ چون بر اساس اصول بازارهای کارا هر معامله میتواند همانی باشد که بر خلاف نفع و انتظار معاملهگر پیش برود. به عبارتی هر معامله با همهی پتانسیلی که برای سودآوری دارد، تهدید بالقوهایی نیز میباشد.

پس باید از "نهایت سطح امنیت" (حدضرر) برای محافظت از خودمان در بدترین حالت رفتار قیمت، که خارج از آمادگی و کنترل ماست، استفاده کنیم. خواه این نهایت سطح امنیت مالی باشد و خواه روانی؛ هر دوی اینها میتوانند بقای ما در بازار را تهدید کنند.

انسان باید بپذیرد که دنیا بسیار بزرگتر از آن است که بتوان همهی رخدادهای آن را پیش بینی و کنترل کرد. همواره چیزی ورای از آمادگی ما برای رخ دادن وجود دارد؛ چه بد و چه خوب. آنچه مهم است مدریت ما بر این رخدادهاست. معاملهگر میبایست بیش از هر جمله و واقعیت دیگری این مسئله را به رسمیت بشناسد. دنیا فقط محدود به ذهن ما نیست.

پس، عبارت "نهایت سطح امنیت" صحیح است نه حدضرر. یادمان باشد که معنا و مفهوم واژهها به عنوان یک یادآور در ناهشیار ما هستند و اگر از واژهایی اشتباه استفاده کنیم، ناخواسته از مسیر صحیح منحرف خواهیم شد. به همین سادگی، کسی دشمن ما نیست مگر جهل خودمان.

تعریف نهایت سطح امنیت (حد ضرر)؛

- نهایتی از مقدار تحمل مالی و روانی میباشد که معاملهگر حاضر است بابت یک معامله بپذیرد.

به عبارتی، حداکثر تا این سطح از ضرر، امنیت معاملهگر از نظر روانی آنچنان تهدید نمیشود که او را درگیر خشم، غم و ... کرده و تاثیری منفی بر معاملات بعدی او بگذارد. از طرفی، این ضرر از نظر مالی نیز به اندازهایی بالا نخواهد بود که فرد سود معاملات قبلی یا حتی مقداری از سرمایهی خود را از دست بدهد و از دست دادن این پول منجر به اخذ تصمیمات نامناسب او در معاملات بعدی شود. پس معاملهگر برای معاملات خود مجبور است که نهایت سطح امنیت (حدضرر) را در نظر بگیرد تا با حفاظت از خود، بقایش در بازار را حفظ کند.

مکان نهایت سطح امنیت روی نمودار؛

روی نمودار، نهایت سطح امنیت (حدضرر) نقطهایی است که احتمال دارد قیمت قبل از رسیدن به آن، دوباره در جهت انتظار و سودش حرکت کند. میتوان گفت نهایت سطح امنیت روی نمودار، آن نقطهایی است که اگر قیمت به آن برسد دیگر امیدی نیست که دوباره به نفع معاملهگر حرکت کند. اگر قیمت به آن برسد، به احتمال زیاد به حرکت خود برخلاف انتظار و منافع معاملهگر ادامه میدهد. پس معاملهگر میبایست از نظر تکنیکی، نقطهایی را روی نمودار به عنوان نهایت سطح امنیت مشخص کند که از نظر علمی آن نقطه، نقطهایی باشد که اگر هنوز قیمت به آن نرسیده است، امیدی برای معاملهگر وجود داشته باشد.

از نظر تکنیکی نهایت سطح امنیت روی نمودار، نقطهایی در نظر گرفته میشود که پیش از اولین مانع پیش رو (در جهت خلاف انتظار) باشد؛ زیرا موانع قیمت چرخشهایی هستند که تراکم دستورات معاملاتی بسیاری در آن قرار دارد. با رسیدن قیمت به این تراکمها، دستورات معاملاتی فعال شده و جریان سفارشات ایجاد شده، منجر به ادامهی بیشتر و یا برگشت قیمت میشود. این قاعده هم معاملات خرید و هم معاملات فروش را شامل میشود.

نهایت سطح امنیت یعنی آخرین فرصت بازگشت قیمت در جهت انتظار و سود معاملهگر.

نکات مهم:

- پیش از ورود به معامله باید نهایت سطح امنیت روی نمودار مشخص شود، تا بتوان هزینهی آن معامله را نیز تخمین زد.

- پس از ورود به معامله فقط اجازه داریم نهایت سطح امنیت را به نفعمان کمتر کنیم (استراتژی خروج را توضیح خواهم داد).

2 – فرصت ورود مناسب: "واقعیت سنجی"

طبیعتا به عنوان فردی سالم به هدف کسب سود وارد معامله میشویم، نه ضرر کردن. اقدام به جستجوی فرصت مناسب ورود به معامله با تفکر سودآوری آغاز میشود، پس به ناچار میبایست به قوانین و تکنیکهای کارآمد معاملاتی خود سرسختانه پایبند باشیم. چراکه اگر تفکر سودآوری ما بر واقعیت بازار غلبه کند، رفتار واقعی قیمت را در نظر نخواهیم گرفت و متاثر از رویاهای خود، فقط با آرزوی سود کردن، در جستجوی فرصت ورود به معامله خواهیم بود. سرانجام سرنخهای واقعی رفتار قیمت را نادیده گرفته و معاملهی نامناسبی (غیر منطبق با واقعیت رفتار قیمت) انجام خواهیم داد. در نهایت پس از "واقعیت سنجی" مختل یا ناکافی خود اقدام به انکار،عقلانی سازی، دلیل تراشی و غیره میکنیم.

نمود چنین رویکردی، در تخفیف دادن به قوانین معاملاتیمان یافت میشود. با نادیده گرفتن واقعیت نامناسب بودن فرصت معاملاتی، وارد آن میشویم. اینجاست که اهمیت "واقعیت سنجی" مشخص میشود. هرچه واقعیت سنجی ما بالاتر باشد معاملات متناسبتری با واقعیت رفتار قیمت را نیز خواهیم داشت.

تصور کنید که در جادهایی در حال رانندگی هستید و یک آهو به طور ناگهانی به جاده میآید. آیا منطقی خواهد بود از اینکه چرا آهو به جادهایی که محل رانندگی است، آمده و باعث شده است که از سرعت خود کم کنید یا متوقف شوید، ناراحت شوید؟ خیر. چون این انسانها هستند که محل عبور خودروهای خود را در محل سکونت حیوانات احداث کردهاند. در واقع جنگل محل زندگی آهوان بوده و ما به خاطر خودمان جادهها را برای عبور از شهری به شهری دیگر، در محل سکونت آنها ساختهایم.

نگاه به کندلها با دیدگاه الگوهای کندل استیک، اندیکاتورها، اسیلاتورها و… نیز به همین منوال است. قیمت مانند همان آهو بین اعدادی از نمودار حرکت میکند که توسط معاملهگران معامله شده است، نه به خاطر درصد فیبوناچی یا کانال بولینگر یا ایچیموکو.

به این ترتیب زمانی که قیمت به طور مستقیم و بدون هیچ واسطهایی میتواند سرنخهایی را ارائه دهد که از طریق آنها متوجه شویم چه تمایل و هیجانی در معاملهگران حاضر در بازار در جریان است، حداقل یک گام نسبت به دیگر معاملهگران جلوتر خواهیم بود.

در بازارهای کارا قیمت مانند آینهایی است از همهی اتفاقات پشت پردهی خود؛ یعنی هرگاه رفتار قیمت را تحلیل میکنیم، میتوانیم تاثیر تفکر، تمایل و هیجانات معاملهگران حاضر در بازار را نیز تشخیص دهیم. چه ابزاری سریعتر و صحیحتر از این میتواند به ما کمک کند تا بتوانیم تصمیمی صحیح و متناسب با شرایط واقعی بازار برای معاملات خود داشته باشیم؟

معاملهایی موفق است که طی آن قیمت در عددی معامله شود که دیگر معاملهگران حاضر در بازار، تمایل داشته باشند در اعداد بدتر از آن معامله کنند.

یادمان باشد که در دنیای امروز ثروت آفرینی نه فقط در علم و نه فقط در پول داشتن است، بلکه در داشتن اطلاعاتی است که ما زودتر از دیگران داشته باشیم.

اطلاعات از طریق حواس پنجگانهی ما به سیستم مغزی و پردازشی ما میرسند. واقعیت آن چیزی است که مشاهد، شنیده، لمس، چشیده و بوئیده میشود. یکی از اصلیترین دلایل شکست معاملهگران و ورودشان به موقعیتهای معاملاتی نامناسب، تحریفات شناختیشان است و معانی بسیاری که بر هر دادهی اطلاعاتی دریافت شده مینهند.

معانی ما، تحلیلهای ما و برداشتهای ما از هر آنچه که میبینیم برای ماست و اصل واقعیت علی الخصوص بازار، مسئول پاسخگویی نسبت به رد یا تائید آن نخواهد بود. کسب اطلاعاتی که به کمک آن بتوانیم حتی یک قدم زودتر از دیگران اقدامی انجام دهیم، منجر به آفرینش ثروت میشود.

منظور از اطلاعات، هر آن چیزی است که به ما کمک کند تا تشخیص دهیم که در حال حاضر چه کسانی در بازار هستند؛ بازیگران اصلی، معاملهگران حرفهای یا معاملهگران خرد؟ همچنین در کدام جهت معامله میکنند و تا چه زمانی در معاملاتشان باقی میمانند؟

تعداد کندل مناسب بررسی نمودار؛

نکتهی بسیار مهمی که باید به آن توجه کرد، این است که معاملهگر باید چه تعداد کندل را در متن نمودار خود داشته باشد تا بتواند سرنخهای کافی و معتبر را شناسایی کرده و معاملاتی مناسب و موفق داشته باشد.

موضوعی تحت عنوان حافظهی تاریخی وجود دارد که در دنیای معاملهگری نیز صدق میکند. معاملهگران باید چگونگی استفاده از آن را بدانند تا بهترین نتیجه را کسب کنند. برای درک بهتر این مسئله با ذکر چند مثال به توضیح آن میپردازم.

فرض کنید که دو نفر با یکدیگر ازدواج میکنند و همانطور که میدانید ازدواج یکی از زیباترین اتفاقاتی است که در زندگی هر انسانی رخ میدهد. این زوج، در ماهها و سالهای اول ازدواج سعی میکنند که به مناسبتهای مختلف، یکدیگر را غافلگیر و خوشحال کنند، حال این مناسبت میتواند سالگرد روز آشنایی، سالگرد روز عروسی، تولد، ولنتاین و یا سایر مناسبتهای مختلف باشد.

اما بعد از چند سال رفته رفته به طور نامحسوس و غیر عمد، آن زوج چنین تاریخهایی را به تدریج فراموش میکنند. ابتدا سالگرد اولین دیدار آشناییشان، سپس تاریخ عروسی و یا اینکه روز ولنتاین چه روزی بوده است و گاهی حتی بعد از مدتی شاید تاریخ تولد یکدیگر را نیز فراموش کنند.

این به معنای خاتمهی عشق میان آن دو نیست، بلکه فقط طی این سالها اتفاقات خوشایند جدیدتری برایشان رخ داده است و آن اتفاقات، پررنگتر و زندهتر هستند. مثلا صاحب فرزند یا فرزندانی شدهاند، در رشتهی تحصیلی یا شغل خود پیشرفت چشمگیری داشتهاند، توانستهاند خانه، اتوموبیل یا ویلایی بخرند و به طور کلی پیشرفتهایی داشته باشند که برایشان جالب توجه بوده و در حال حاضر سرگرم این اتفاقات هستند، آنها را گرامی داشته و یکدیگر را خوشحال میکنند.

در مورد مسائل تلخ زندگی نیز به همین منوال است. به عنوان مثال زمانی که شخصی، فردی عزیز از اعضای خانوادهی خود را از دست میدهد، در هفتهی اول حتی خواب و تغذیهی درستی ندارد. به تدریج بعد از مثلا 40 روز میتوان با آن شخص عزادار شوخیهایی جزئی داشت که او را از حالت غم خارج کند. بعد از گذشت یک سال، شخص عزادار به روحیهی قبلی خود باز میگردد و روال معمول زندگیاش ادامه پیدا میکند.

این مسئله به این خاطر نیست که شخص فوت شده برای او دیگر عزیز نیست، بلکه شاید حتی نبود و جای خالی او را عمیقتر و محسوستر درک کند، اما چون این اتفاق در حافظهی تاریخی فرد کمرنگتر شده است و موضوعات جدید دیگری به وجود آمده است، این موضوع در درجهی اهمیت کمتری برایش قرار خواهد گرفت.

حرکات قیمت در نمودار هم متاثر از حافظهی تاریخی است. چرا که در پس هر معامله، انسانی وجود دارد و همهی انسانها حافظهی تاریخی دارند. ما نیز در راستای تصمیمگیری بهتر و پرسودتر در معاملات خود میبایست این موضوع را در نظر بگیریم.

هر اتفاقی که از گذشته تا کنون برای ما رخ داده است به این خاطر مهم است که در حافظهی ما وجود داشته و بر اساس آن تصمیمگیری و اقدام میکنیم. پس بنابر حافظهی تاریخی میبایست بدانیم که چه تعداد کندل در متن نمودار برای بررسی و تحلیل مورد نیاز انجام یک معاملهی خوب است.

در روش چارتیکال تعداد کندلهای کافی برای بررسی و تحلیل نمودار حدود 70 کندل است که البته با بیشتر شدن مهارت معاملهگر این تعداد به حدود 30 کندل خواهد رسید.

با همین تعداد کندل میتوان دریافت که آیا معاملهایی در این بازار خواهیم داشت یا خیر؟ اگر قرار است معاملهایی داشته باشیم، خریدار خواهیم بود یا فروشنده؟ اگر معاملهایی صورت گرفت، باید استراتژی خروج را چگونه انجام داد؟

اگر به تعداد کندلهای بیشتری توجه کنیم، سرنوشت معامله و پول خود را به دست اطلاعاتی میدهیم که دیگر برای معاملهگران تاثیر گذار بر بازار و سازندهی حرکات قیمت، هیچ اهمیتی ندارد و انجام آن معامله به هیچ عنوان منطقی نیست.

در روش چارتیکال سرنخها و تکنیکهایی را باید مورد توجه قرار داد که ضمن کافی و کامل بودن، همان نکاتی باشد که در حال حاضر معاملهگران موثر حاضر در بازار به آن توجه دارند. در غیر این صورت معاملهگر سرنوشت معاملات خود را به دست اطلاعات مرده میسپارد.

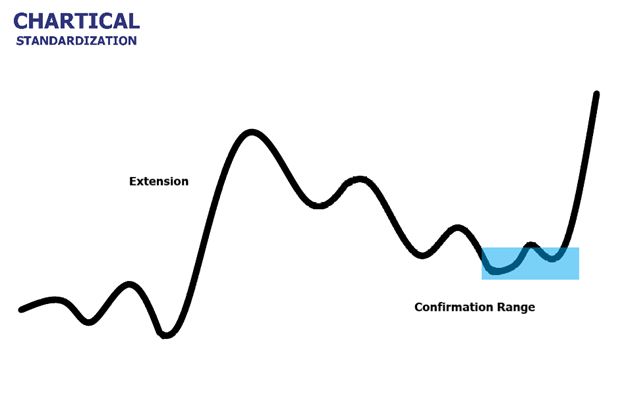

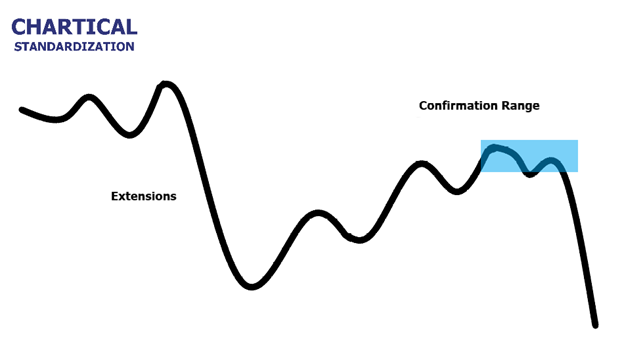

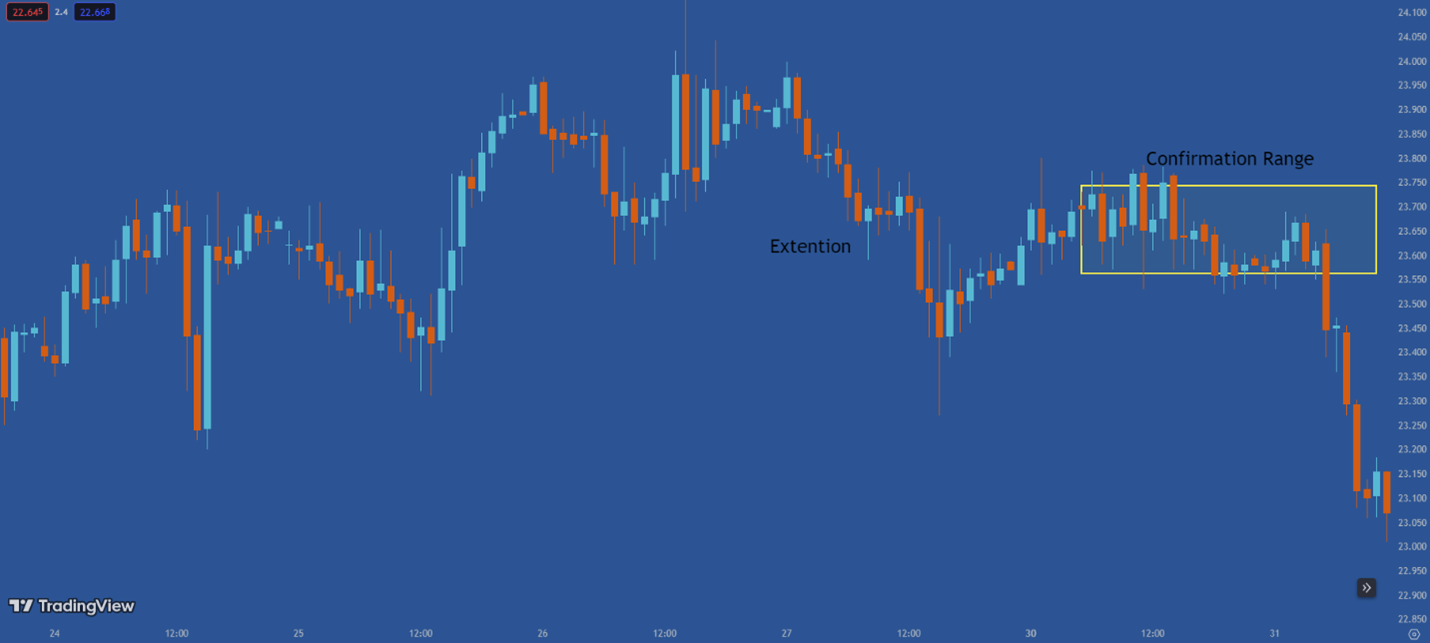

متن بازار؛

به کندلهایی که طبق اصل حافظهی تاریخی در نمودار مورد توجه قرار میگیرند، متن بازار گفته میشود. به عبارتی به تعداد کندلهای کافی برای شناسایی سرنخها برای درک حرکت آیندهی قیمت، متن بازار گفته می شود.

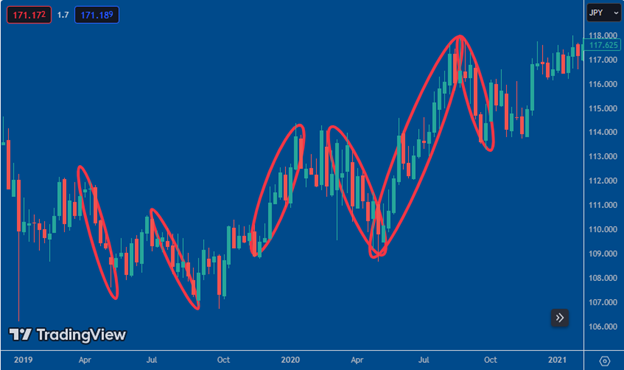

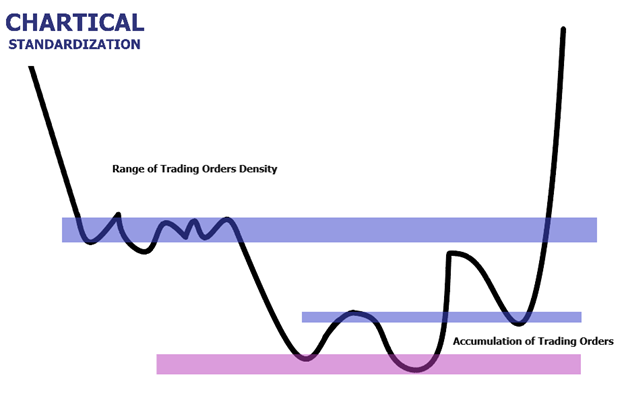

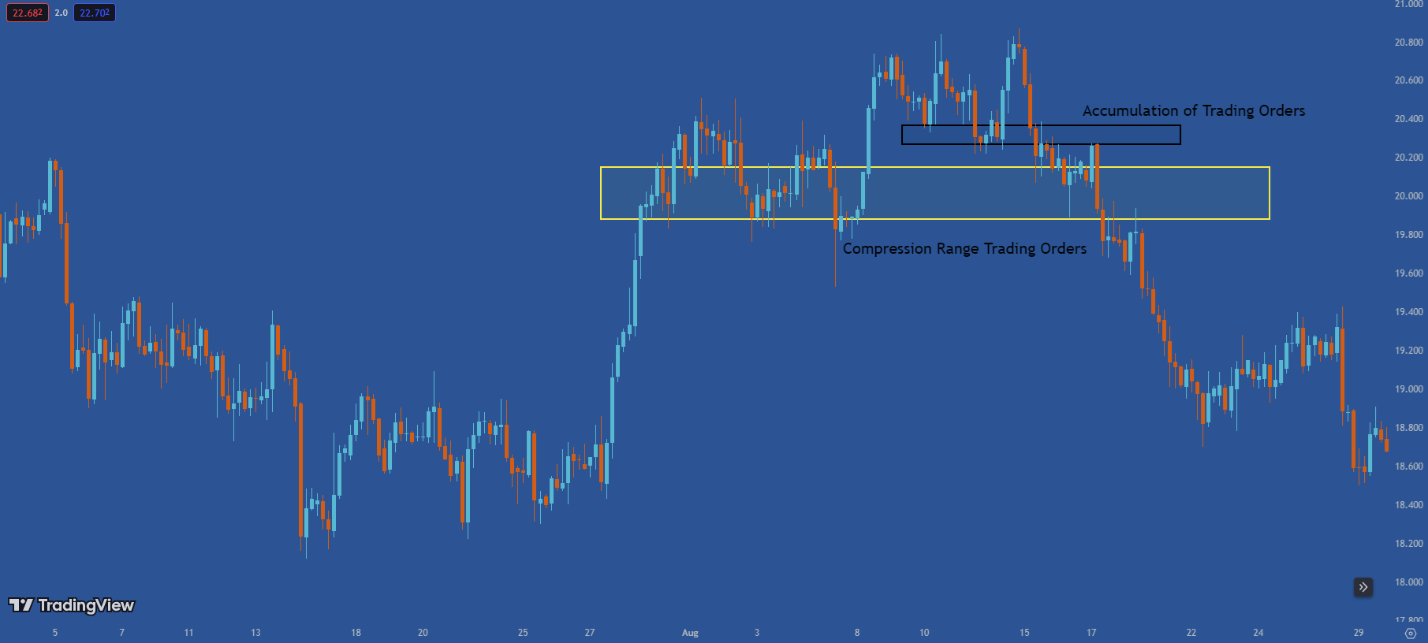

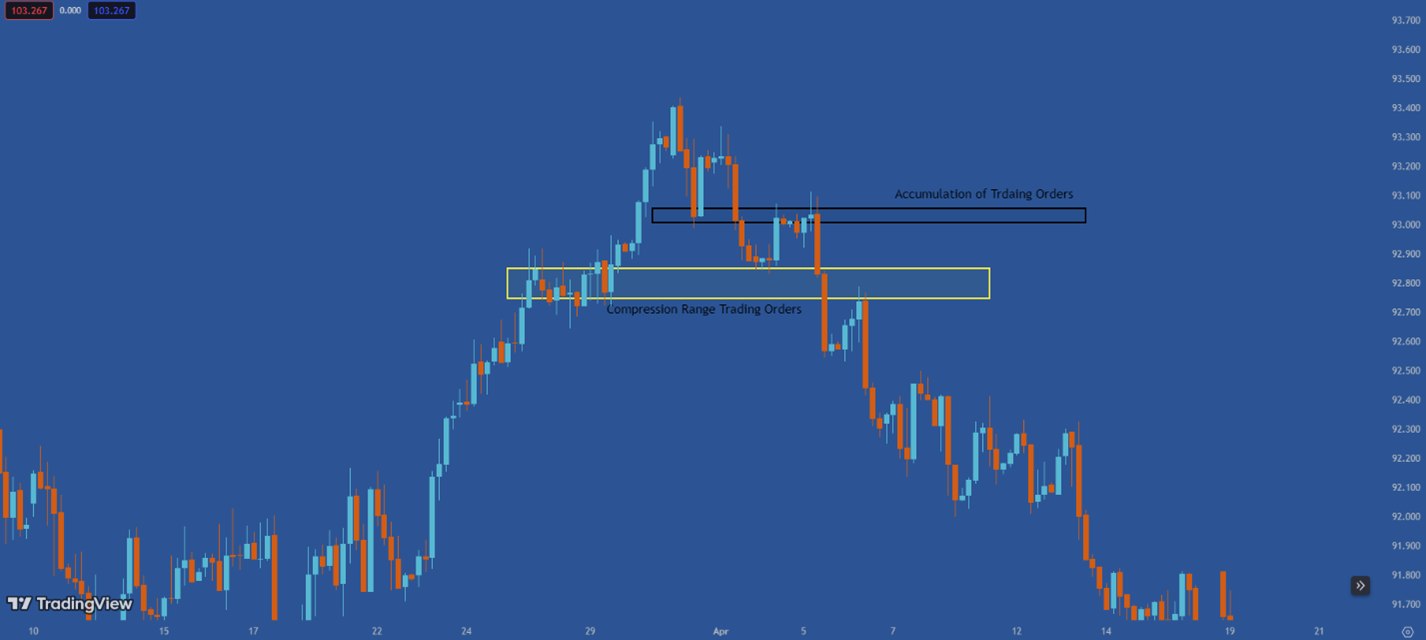

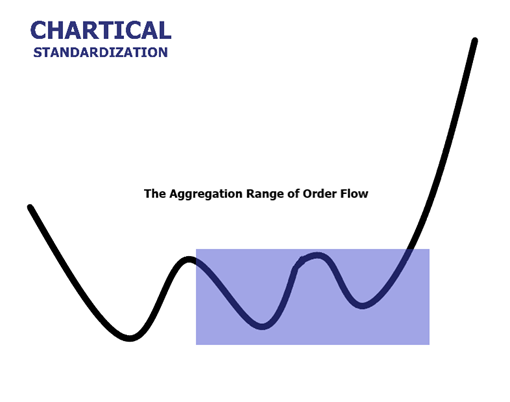

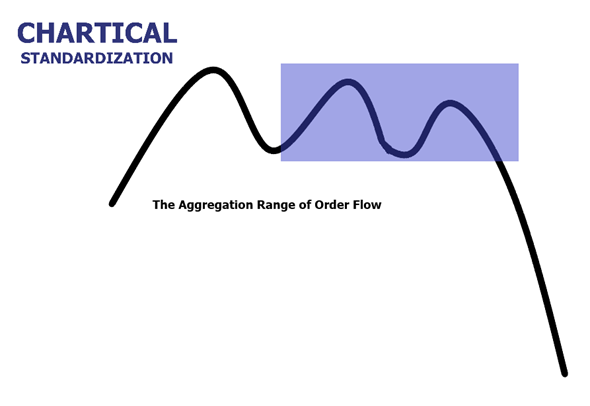

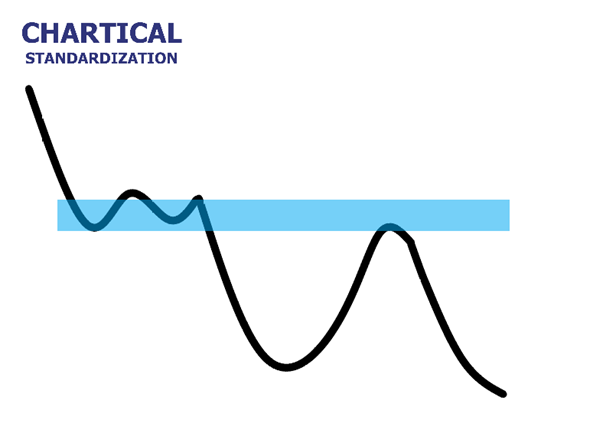

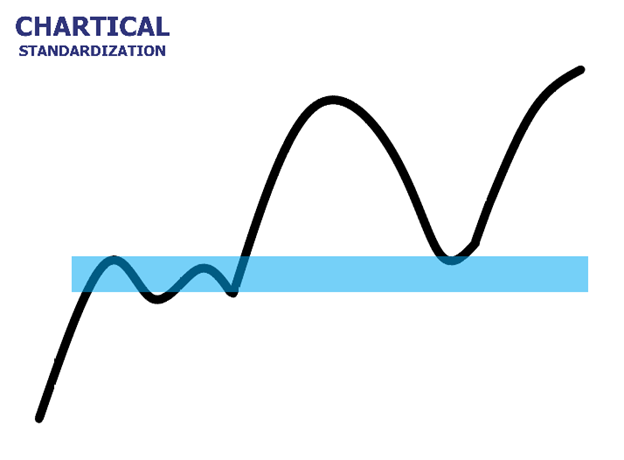

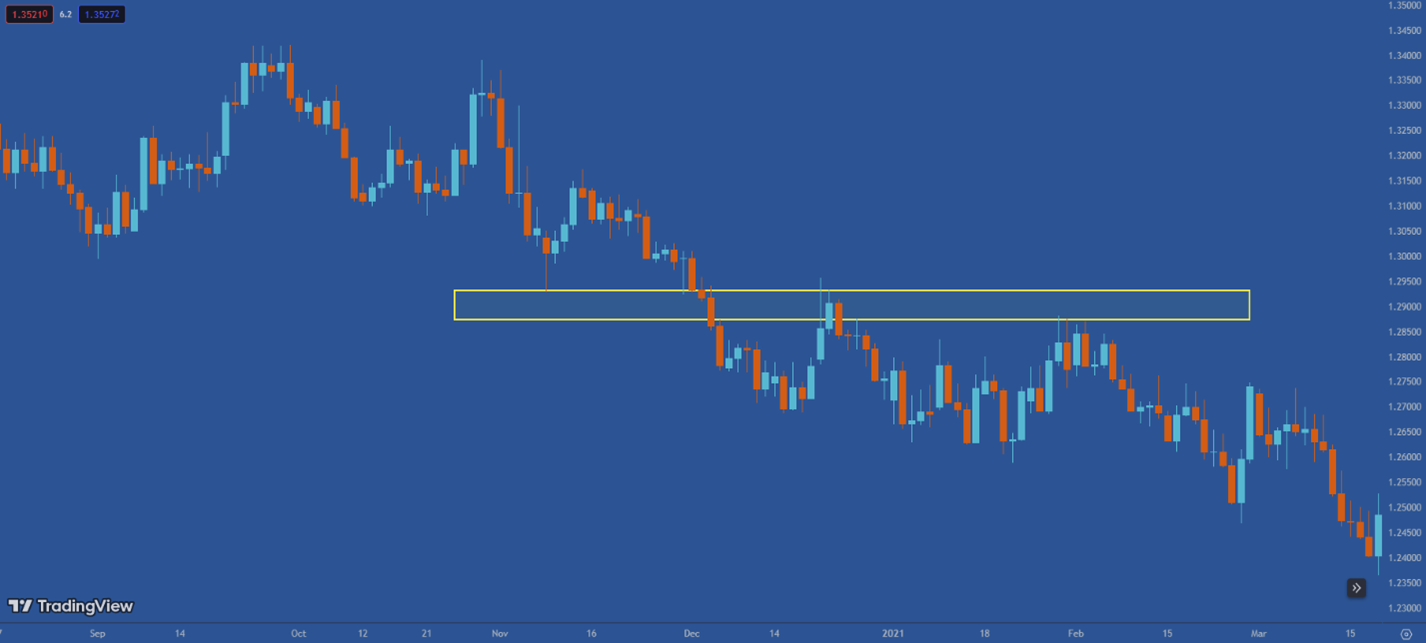

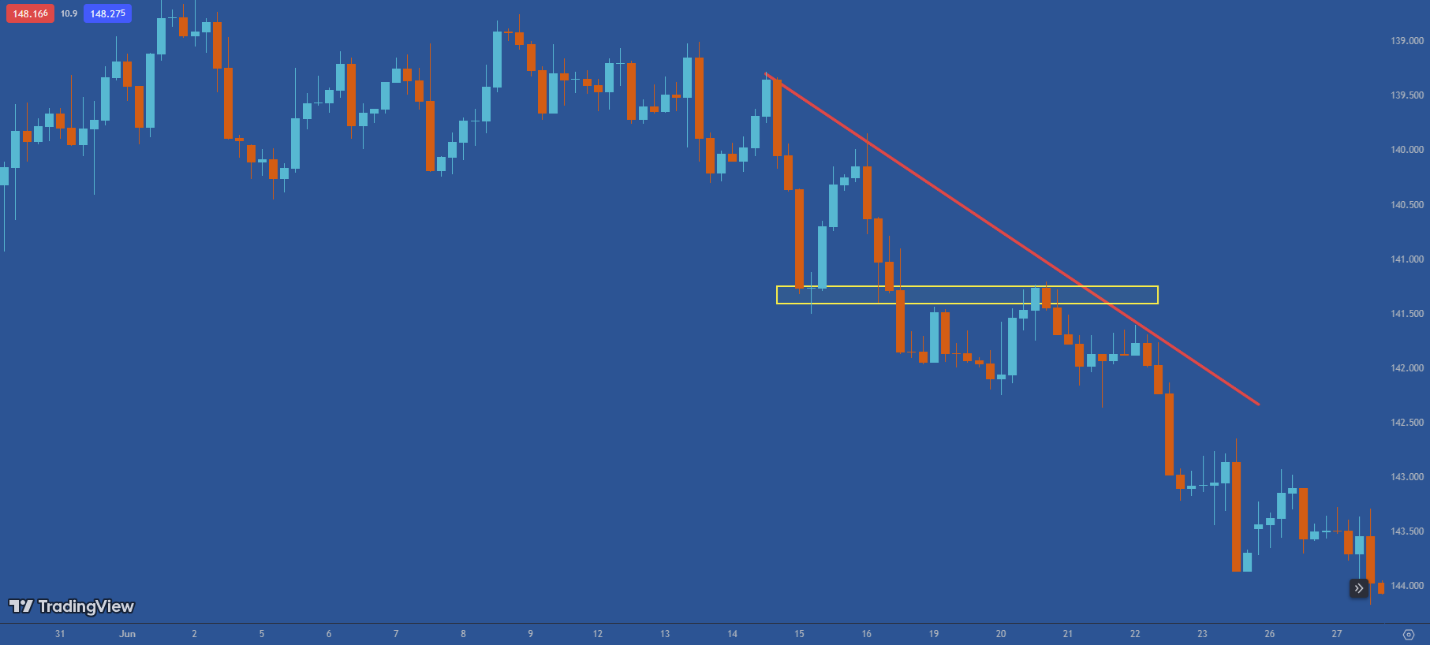

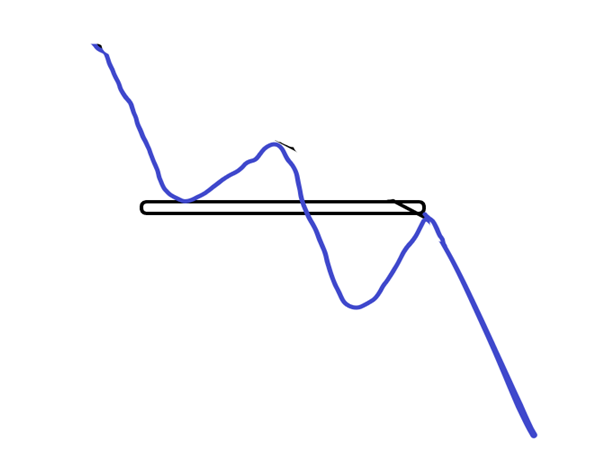

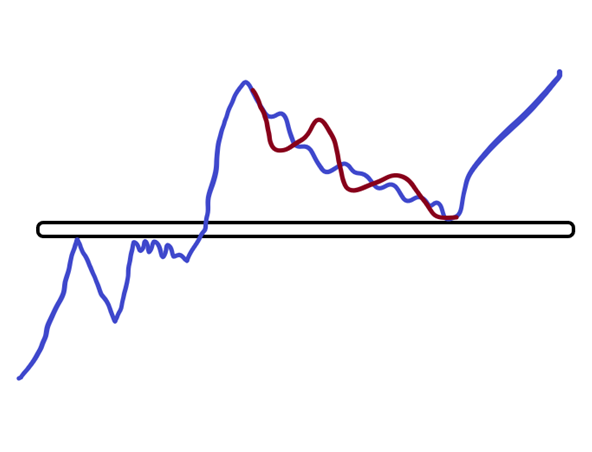

چرخش قیمت – محدوده ی تنش؛

مفهوم این دو عبارت در چارتیکال با یکدیگر برابر است. بنابراین از این پس هر دو عبارت را در کنار هم و با یکدیگر به کار نخواهیم برد. چرخش در نمودارها به محلی گفته میشود که قیمت تغییر مسیر میدهد. به عبارتی قیمت یک چرخش دارد. در تصاویر زیر چرخش موثر را مشاهده میکنید که در آن جهت قیمت تغییر کرده است. پیش از این، حرکت قیمت صعودی بوده است و بعد از آن حرکت قیمت نزولی شده است.

پس به قسمتی از نمودار که قیمت دور بزند و برگردد، چرخش میگوییم و برای تشخیص آن از هیچ ابزاری مانند روشهای تکنیکال، فراکتال و یا هیچ اندیکاتوری استفاده نخواهیم کرد. بلکه به سادگی به نمودار نگاه کرده و هر قسمتی که در آن قیمت برگشته بود را به عنوان محودهی تنش در نظر میگیریم.

همانطور که در تصویر بالا مشاهده میکنید، اگر بخواهیم که همهی سطوح تنش روی نمودار را در نظر بگیریم، نمودار ما دیگر به شکل یک ابزار معاملاتی نخواهد بود، بلکه به دفتر نتهای گیتاری برای نواختن تبدیل میشود. همچنین با شلوغی نمودار، هر آنچه که باید مشاهده شود را نمیتوانیم ببینم.

چرخش موثر؛

چرخش موثر به چرخشی گفته میشود که بعد از آن به اندازهی کافی جریان سفارشات ایجاد شده و قیمت به اندازهی کافی حرکت میکند.

در نمودار چرخشهایی وجود دارند که غیر موثر هستند. همانگونه که در تصویر زیر مشاهده میکنید، محدودهی مشخص شده چرخش موثر نیست، زیرا پس از آن قیمت حرکت چشمگیری نداشته است.

پیشتر خواندیم که همهی معاملات در هستهی بازار انجام میشوند و فارغ از اندیکاتورها، روشهای تحلیلی، یا تایم فریمها، دستورات در صف قرار میگیرند و به ترتیب، هر قیمت پس از اتمام حجم آن به سراغ قیمت بعدی میرود. زمانی که حرکتی نتواند ادامه پیدا کند، به این معناست که به اندازهی کافی حجمهای خرید در قیمتهای بدتر ادامه پیدا نکردهاند و پول موثری پشت آن چرخش وجود نداشته است.

در تصویر زیر هنگامی که قیمت به سمت بالا حرکت کرده است، بلافاصله پیش روی آن متوقف شده و به مجاورت چرخش برگشته است. پس فقط چرخشی که بعد از آن به اندازهی کافی پول وارد بازار شده باشد را در نظر میگیریم.

یک تئوری وجود دارد به نام تروکسلر، که از مسائل روانشناختی معاملهگری بوده و میگوید، هنگامی که بیش از حد به موضوعی توجه کنیم و بیش از حد در مورد آن جست و جو کنیم، هوشیاری ما از اطلاعات سرشار شده و در نهایت، موضوع قابل اهمیتی که باید را نمیبینیم. به این ترتیب ما نیز فقط چرخشهایی را در نظر میگیریم که چرخش موثر هستند.

بعضی اوقات در نمودارها به دلایل مختلفی مانند انتشار آمار یا خبرهایی مربوط به نمادها یا اتفاقات سیاسی، نظامی، اجتماعی و... سایههای نامتعارفی نسبت به سایر سایههای متن بازار مشاهده میشوند.

ضرب المثلی در زبان فارسی میگوید؛ وقتی که شهر بدون کلانتر باشد، قورباغه هفت تیرکش میشود. در نمودار نیز این ضرب المثل صدق میکند. زمانی که معاملهگران بزرگ در بازار حضور نداشته باشند، معاملهگران خرد بر روی حرکت قیمت تاثیرگذار خواهند بود.

اگر یک قطره جوهر در یک استخر پر از آب ریخته شود چقدر تاثیر خواهد داشت نسبت به زمانی که همان قطرهی جوهر در یک لیوان آب ریخته شود؟ در نمودار نیز به همین منوال است؛ قطرهی جوهر تاثیر معاملهگران خرد است و لیوان آب و استخر، به ترتیب عدم حضور یا حضور کافی معاملهگران بزرگ میباشد. پس هنگامی که معاملهگران بزرگ در بازار نیستند، معاملات معاملهگران خرد روی قیمت تاثیر میگذارد و هنگامی که پولشان تمام شود یا هیجاناتشان فرو کش کند و معاملهگران بزرگ دوباره وارد بازار شوند، قیمت برمیگردد و چیزی غیر از یک سایه از خود باقی نمیگذارند.

به همین دلیل سایهی نامتعارف نباید در نظر گرفته شود. سایه باید متعارف و هم اندازه با میانگین سایههایی که در متن بازار هستند، باشد.

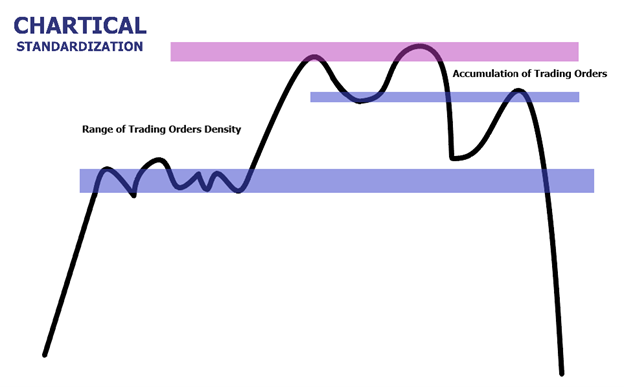

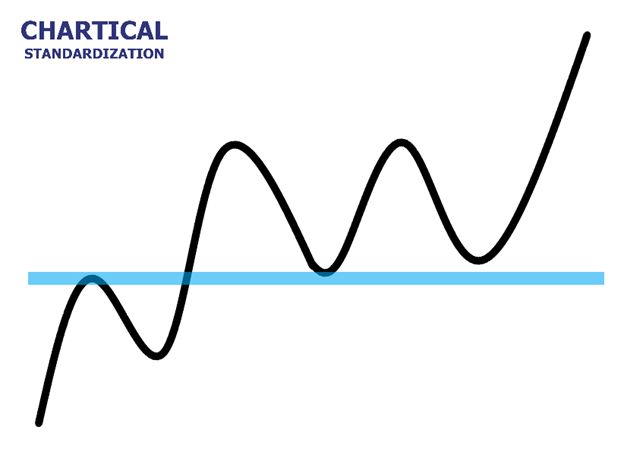

محدوده کلیدی؛

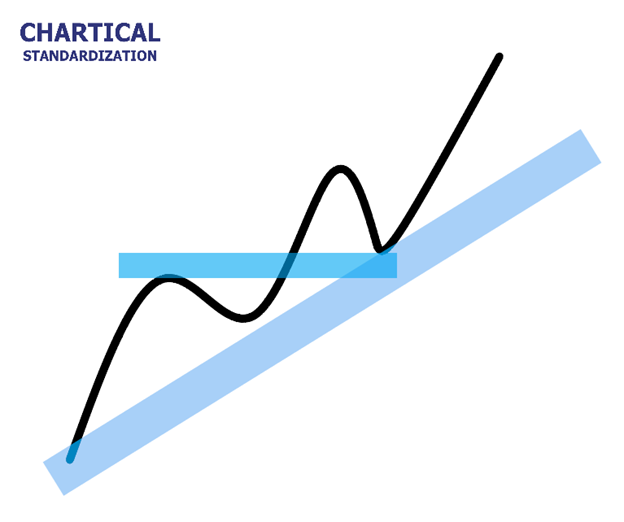

همانطور که در تصویر زیر مشاهده میکنید، محدودههایی در راستای سطح صاف قرار دارند که محدودهی کلیدی استاتیک نامیده میشوند.

آموختیم به محدودههایی که روی نمودار به صورت صاف قرار دارند، سطوح کلیدی استاتیک گفته میشود و اگر محدودهها به صورت مورب باشند، سطوح کلیدی داینامیک. همچنین دریافتیم که اگر قیمت یک محدوده، چه استاتیک و چه داینامیک، را رد کند و دوباره به آن محدوده برگشت کند، انتظار حرکتی معکوس داشته و به آن سطح طلایی میگوییم. شرط ایدهآل بودن سطح طلایی، تقارن و نظم است.

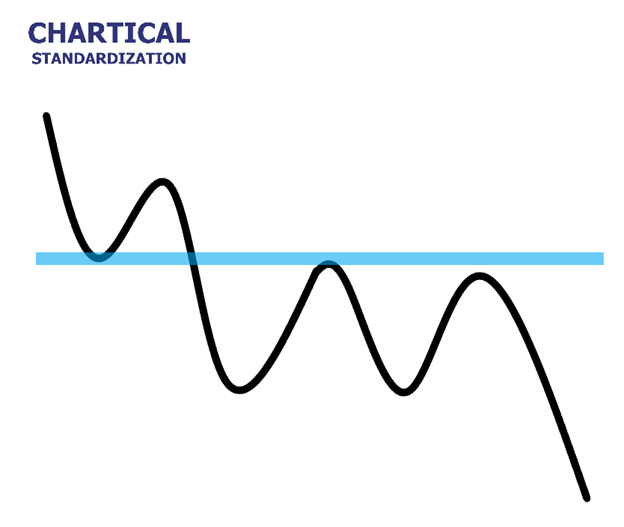

محدودههای بی اعتبار:

در نمودار، قیمت گاهی بیش از یک بار به یک محدوده واکنش میدهد. چون تعداد واکنش قیمت به محدودهها برای برخی افراد حائز اهمیت است، لازم است توضیحی اساسی در این مورد بدهم.

معاملهگر باید بداند محدودهایی که قیمت نسبت به آن چند بار واکنش دارد، دارای اعتبار است یا خیر.

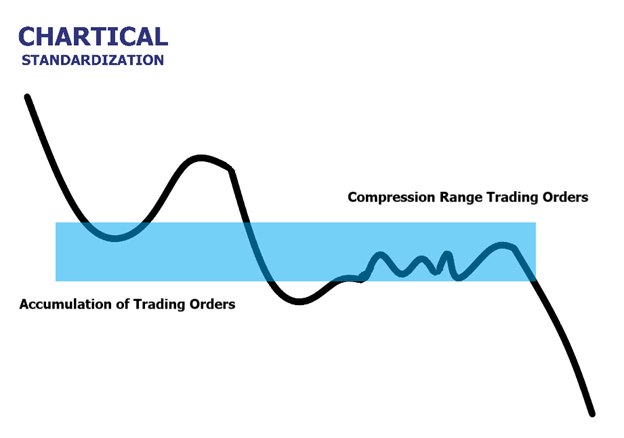

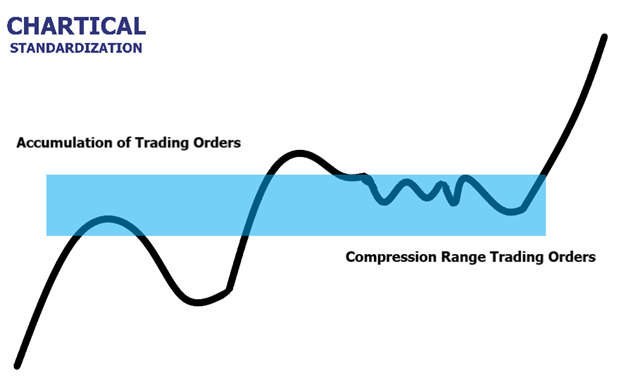

بدانید که اعتبار محدودهها به تعداد واکنشهای قیمت بستگی ندارد، بلکه به تراکم دستورات معاملاتی در آن محدوده که منجر به تغییر در جریان سفارشات میشود، بستگی دارد.

محدودهایی در نمودار را تصور کنید که قیمت یک بار آن را به سمت پایین شکسته است؛ به این عبور قیمت از سطح که باید واضح باشد، شکست سطح میگویند.

هرگاه قیمت محدوده را به سمت پایین رد میکند، همهی معاملات سل استاپ و بای لیمیت موجود در آن محدوده را فعال میکند و هرگاه قیمت از پایین به سمت بالا حرکت کند، معاملات بای استاپ و سل لیمیت را نیز فعال میکند و هنگامی که دستورات معاملاتی فعال میشوند دیگر وجود ندارند. پس هرگاه قیمت 2 بار از یک محدوده عبور کند، با توجه به اینکه دیگر هیچ دستور معاملاتی در محدودهی مورد نظر وجود نخواهد داشت که با رسیدن قیمت به آنها فعال شده و تغییری در جریان سفارشات ایجاد کنند، آن محدوده دیگر هیچ اعتباری ندارد.

پس اگر قیمت در این محدوده دوباره واکنش دهد، رفتار معناداری نیست، زیرا متاثر از رفتار معاملهگران حاضر در بازار نبوده و فقط توالی تصادفی است.

به عبارت سادهتر، هرگاه قیمت 2 مرتبه از یک محدوده گذر کند، از آن به بعد دیگر آن محدوده بی اعتبار شده و برای ما اهمیتی ندارد و باید توجه خود را بر روی محدودههای جدیدتری که هنوز دستورات فعال نشدهایی در محدودهی آنها وجود دارد قرار دهیم.

این نکته را به خاطر داشته باشید که قیمت در بازارهای مالی به قدری پویا، و دائما در حال حرکت است، که دائما چرخشها یا الگوهای مختلفی در نمودار ایجاد میشود. اگر فرد بر اساس منطقهای مالی و دانش علمی، به رفتار قیمت نگاه نکند، دچار سوء برداشتی میشود که این حرکات معنیدار بوده و دلیل خاصی داشتهاند. به این ترتیب به دنبال قاعدههایی برای آن میگردد و متناسب با آن قاعده معامله میکند که این فرایند یعنی در دام توالی تصادفی افتادن.

چارچوب متن بازار؛

دریافتیم که چطور چرخشهای قیمت را شناسایی کنیم. از طرفی دریافتیم که چرا چرخشها برای ما مهم هستند و چه کاربردی دارند و همچنین کدام چرخشها برای معامله کردن اهمیت دارند و به کدام اهمیت نمیدهیم.

مثال: طبق تصویر یک چرخش در بالاترین مکان متن نمودار و یک چرخش در پایینترین مکان متن نمودار داریم، پس در این متن نمودار دو چرخش موثر داریم که بالاترین و پایینترین هستند. درست است که در طی حرکات قیمت از پایین به بالا و از بالا به پایین چرخشهای دیگری نیز وجود دارند، ولی این دو چرخش در مجاورت بالا و پایین چارچوب نمودار هستند. به این محدودهها، چارچوب متن بازار میگوییم.

کاربرد چارچوب متن بازار؛

هرچند سرنخهای رفتار قیمت، تاییدی قوی برای معاملهی خرید ارائه میدهند ولی چنانچه قیمت در نزدیکی چارچوب بالایی متن نمودار باشد نباید خرید کرد؛ زیرا به احتمال زیاد دام است. برای معاملات فروش نیز به همین منوال خواهد بود. اگر قیمت در نزدیکی محدودهی پایین نمودار باشد، هرچند سرنخهای قوی برای فروش مشاهده شود، نباید معاملهی فروش انجام داد. این یعنی خویشتنداری.

هرگاه قیمت به این محدودهها نزدیک شود، باید یا منتظر سرنخهای معاملهی برگشتی باشیم یا منتظر رفتار قیمت پس از گذر از آنها و معاملهی ادامه دهنده، که در آیندهی همین کتاب آموزش خواهم داد.

هرگاه قیمت در نزدیکی چارچوب پایین متن بازار است، نباید به دنبال فرصت معاملات فروش بود، بلکه برعکس، باید به دنبال فرصتهایی باشیم که لبهی ورود برای خرید میدهد. همین طور هرگاه قیمت به نزدیکی چارچوب بالایی متن بازار رسید، هرچند سرنخهای رفتار قیمت برای ورود به یک معاملهی خرید پدیدار شوند، نباید معاملهی خرید انجام داد.

زیرا محدودهی تنش چارچوب نمودار، به اندازهی کافی پتانسیل ایجاد تغییر اساسی در جهت حرکت قیمت را دارد. بنابراین قیمت هر نشانه و سرنخی را هم به ما نشان دهد، نباید وارد معاملهی خرید شد بلکه بر خلاف معاملهگران در دام افتاده، باید معاملهی فروش انجام داد.

معاملهگر همواره در تلاش است تا فرصتهای مناسبی از معاملات را پیدا کند که معاملهگران بزرگ در آن محدوده وارد میشوند. به نظر شما آیا بازیگران اصلی بازار تمایل دارند که پس از طی مسافت زیاد قیمت وارد معاملهایی شوند؟

هرگاه قیمت از کف نمودار به سمت سقف نمودار حرکت کند، یک یا چندین سویینگ میسازد. در نتیجه میتوان به احتمال بالاتر حدس زد که در لبهی بالای چارچوب چه اتفاقی خواهد افتاد.

دو حالت دارد: یا بازیگران اصلی بازار که در نقاط بهتری ورود کردهاند و مقدار قابل توجهی در سود هستند، در این محدوده نقد میکنند، یا در بهترین حالت تماشاگر خرید توسط معاملهگران خرد هستند تا در قیمتهای بهتر و به تدریج معاملات خود را نقد کنند.

چنانچه معاملات "متناسب با رفتار قیمت" باشند ریسک (احتمال عدم موفقیت) به حداقل میرسد. برای معاملهی متناسب با رفتار قیمت باید "واقعیت سنجی" داشته باشیم. سه سوال حیاتی برای واقعیت سنجی وجود دارد که آگاهی به این سه سوال منجر به معاملات موفق میشود. بخش پیش رو پاسخ این سه سوال است.

- کدام دسته از معاملهگران در بازار حضور دارند؟

- در چه جهت هستند؟

- تا کجا باقی میمانند؟

روند؛

اهمیت روند به این دلیل است که توسط ورود و تداوم حضور بازیگران اصلی، یا اجتماعی از انبوه معاملهگران حرفهایی تشکیل میشود. هیچگاه روند توسط معاملهگران خرد و در دام افتاده ایجاد نخواهد شد. پس همیشه باید همراه با جامعهایی بزرگ، که یا از نظر حجم معاملات و میزان سرمایه و یا از نظر انبوه تعداد معاملات، منجر به آغاز و احتمالا تداوم روند میشوند، معامله کنیم.

هرگاه معاملهگران بزرگ (بازیگران اصلی) و یا انبوهی از معاملهگران حرفهایی در بازار نباشند، معاملهگران خرد در تغییرات جزئی قیمت نقش خواهند داشت. در چنین شرایطی بازار آشفته میشود و دائما حرکاتی تحلیل ناپذیر از خود نشان میدهد و سرانجام افراد مبتدی را به دام میاندازد. فرد در چنین بازاری متضرر است و احتمالا در صدد انتقام گرفتن از بازار خواهد شد، و غالبا اشتباه بزرگتری انجام میدهد.

از این رو تشخیص مقدار نقدینگی جاری و جریان سفارشات در بازار، برای پیشگیری از در دام افتادن ضروری است. همانطور که پیشتر گفته شد مبنای کسب سود از بازارهای مالی در آگاهی از اطلاعات پیش از دیگر معاملهگران است. در حقیقت، نه پول زیاد و نه دانش فراوانی که بدون مهارت باشد، آنچنان تاثیر مثبتی بر سرنوشت معاملات معاملهگر ندارد. اگر فرد، پیچیدهترین روشهای تحلیل را آموخته باشد، اما اطلاعات کلیدی را پیش از دیگر معاملهگران شناسایی نکند، معاملات موفقی نخواهد داشت. معاملهگر باید زودتر از دیگران نشانههای عوامل تغییرات آیندهی قیمت را شناسایی کند، تا بتواند در بازار سود کسب کند. زیرا اطلاعات پیش پا افتادهایی مثل سقف بالاتر، کف پایینتر، خط روند و اندیکاتورها را هر شخصی که حداقل اطلاعات عمومی را داشته باشد، متوجه خواهد شد.

در واقع روند سمبلی از بزرگترهای ما به عنوان مراقبین و منابع دلبستگیمان در دنیای شخصی میباشد. روند به مثابه یک تفکر معتبر، یک فرهنگ پذیرفته شده و جریان یک رودخانهی قدرتمند خواهد بود که شنای بر خلاف آن غرق شدن را در پی خواهد داشت. روند یک خرد جمعی است و هرگونه تفکر مخالف خود را بر نمیتابد؛ روند دموکراسی ندارد.

شرط معاملهی سودده این است که در قیمتی معامله کنیم که دیگر معاملهگران حاضر در بازار حاضر باشند در قیمتهای بدتر از ما معامله کنند.

آغاز روند؛

همانگونه که در همهی دنیا هیچ رخدادی ناگهانی اتفاق نمیافتد و همیشه هر آغازی یک نقطهی شروع دارد، در بازارهای معاملاتی نیز شروع روندها یک سرآغاز دارند. پس نیاز نیست که چندین بار سقفها و کفهای بالاتر، یا چند برخورد با کف یک کانال یا سقف آن یا خط روند شکل بگیرد، یا نیاز نیست که اندیکاتور یا اندیکاتورهایی سیگنال یا تغییر حالت بدهند تا معاملهگر متوجه روند ایجاد شده گردد.

معاملهگر باید پیش از زمانی که قیمت توسط دیگر معاملهگران حاضر در بازار با هیجان و سماجت، در اعداد بدتر از او معامله میشود، وارد معامله شود. چون این دلیلی است که منجر به حرکت قیمت در جهت سود معاملهگر میشود. در این صورت هر مقدار که معاملهگر زودتر سرنخهای تغییرات حرکت قیمت را شناسایی کند، در اعدادی بهتر وارد معامله میشود و در نتیجه سود بیشتری را ضمن آرامش کسب میکند.

یکی از تفاوتهای معاملهگران حرفهایی با معاملهگران ناآگاه، در نوع و تعداد تاییدهاست؛ هرچه معاملهگر ناآگاهتر باشد، برای ورود به معاملاتش از تاییدهای بیشتری استفاده میکند؛ این مسئله با تخفیف دادن به بازار متفاوت است.

همهی حرکات متداوم قیمت، گام هستند. همهی حرکات مشخص شده در تصویر، گامهای حرکت قیمت میباشند که با یکدیگر تفاوتهایی دارند.

به آن دسته از گامهایی که بلندتر و با کندلهای بیشتر و منظمتری پیش رفتهاند، گام پرقدرت میگوییم.

همچنین به گامهایی که با تعداد کندلهای کمتر و ضعیفتر، در جهت خلاف گامهای پرقدرت شکل میگیرند، اصلاح میگوییم.

نکته:

ضعف، صفت بارز اصلاح و قدرت، صفت بارز گام پرقدرت است.

در تصویر نمونهایی از گام پرقدرت و اصلاح را مشاهده میکنید. گام بلندتر و قدرتمند "گام پرقدرت" و گام کوتاهتر و ضعیف "اصلاح" است. همچنین اصلاحها شیب کمتری نسبت به گامهای پرقدرت دارند.

روند صعودی؛

در دنیا، به وجود آمدن هیچ چیز ناگهانی نیست؛ برای هر آغاز، دلایل و نشانههایی وجود دارد. در چارتیکال برای شناسایی شروع روند صعودی، در ابتدا به یک "گام پرقدرت" صعودی و سپس یک "اصلاح" بر خلاف جهت آن نیاز است که ترکیب این دو کنار هم یک "حرکت" صعودی ایجاد میکند.

مادامی که چرخهی “حرکت” صعودی تکرار شود، روند صعودی ادامه دارد.

فعلا بدانید که قرار نیست با هر حرکت صعودی و یا پس از آن خرید کنید، جزئیات دقیق برای انجام معامله را در آیندهی همین کتاب به صورت کامل توضیح میدهم.

روند نزولی؛

برای شروع روند نزولی، باید یک "حرکت" نزولی وجود داشته باشد. قواعد دقیقا برابر با روند صعودی است، اما در جهت نزول.

محدودههای رنج و اصول آنها؛

هرگاه در متن بازار روند صعودی یا نزولی وجود نداشته باشد، بازار وارد چرخهی "رنج" شده است.

رنج دو نوع است: رنج قابل معامله و رنج غیرقابل معامله.

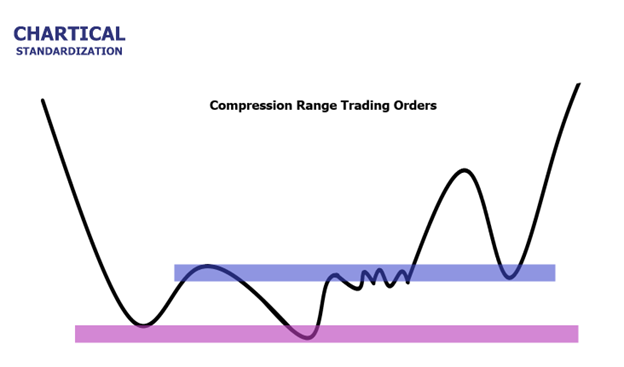

رنج سایدوی (Sideway)؛

گاهی معاملهگران بزرگ در بازار حضور دارند اما بنا به دلایلی که اصلا برای ما مهم نیستند، سماجتی برای معامله با اهداف قابل توجه ندارند و در نتیجه قیمت در محدودهی معینی در متن بازار حرکت میکند، بدون آنکه روندی شکل بگیرد.

به این رفتار قیمت، رنج سایدوی میگوییم و قابل معامله است. به این صورت که در پایین متن بازار به هدف کسب سود تا سقف متن بازار، خرید؛ و در بالای متن بازار به هدف کسب سود تا پایین متن بازار، فروش انجام میدهیم.

در رنج سایدوی بر اساس قواعدی که در ادامهی همین کتاب میگویم، میتوانیم لبهی ورود، نهایت سطح امنیت و حدسودی متناسب با رفتار قیمت و اصولی را داشته باشیم.

در بازارهای سایدوی، قیمت به حالتهای مختلفی حرکت میکند. در یک حالت، قیمت از چارچوب بالای متن بازار به پایین یا از چارچوب پایین به بالا حرکت میکند که شامل چند گام یا حرکت است. حالت دیگر این است که در متن بازار، قیمت فقط با دو گام پرقدرت صعود میکند و با یک اصلاح پایین میآید. منظور این است که قیمت بین این دوسطح پایین و بالا میتواند به هر شکلی حرکت کند.

به هرحال آن چه که برای معاملهگران مهم است، فاصلهی به اندازه کافی، بین دو لبهی چارچوب متن بازار است، تا بتواند در بین این فاصله معامله کند، و نهایت سطح امنیت (حدضرر) را به صورت اصولی تنظیم کند و در نهایت معاملهایی با صرف هزینهی کم ولی با سودی مشخص به دست آورد.

رنج چوپی ( Choppy )؛

رنج چوپی حالت دیگری از رنج است که نمیتوان و نباید در آن معامله کرد؛ چون برخلاف رنج سایدوی، معاملهگران بزرگ در آن بازار حضور ندارند. در نتیجه بازار حرکات متلاطمی خواهد داشت و کندلها دائما یکدیگر را همپوشانی میکنند. قیمت برخلاف حرکت سایدوی که از سمت پایین به سمت بالا یا از سمت بالا به سمت پایین به طور خیلی واضح و شفاف حرکت میکرد، در چوپی حرکاتی نامنظم و آشفته دارد. به عبارتی به طور متناسب و مشخص نمیتوان لبهایی را برای ورود به معامله و تنظیم اصولی نهایت سطح امنیت (حدضرر) شناسایی کرد.

همانگونه که در تصویر بالا مشاهده میکنید، فرصتی برای ورود و مدیریت معامله وجود ندارد. حرکات به قدری آشفته هستند که نمیتوان لبهایی مشخص برای ورود و خروج از معامله پیدا کرد و اغلب نهایت سطح امنیت (حدضرر) نیز در این نواحی به طور واضح مشخص نیست. عمدهترین دلیل این اتفاق، نبود معاملهگران با پولهای زیاد و کمبود نقدینگی کافی و هم جهت است.

به دلیل حرکات نامنظم و بدون جهت، این رنج، چوپی نامگذاری شده است. مانند آشفتگی و تلاطمی که زیر بالگرد یا پشت کمباین کشاورزی ایجاد میشود.

معاملهگر نباید در بازاری که آشفته است معامله کند، زیرا زمانی که بزرگان بازار (صاحبان اصلی بازار) بنا به هر دلیلی حضور ندارند، ورود به معامله منطقی نخواهد بود.

مگر شما بدون حضور صاحب خانه، مهمان آن خانه میشوید؟

اگر با بازار چوپی مواجه شدید، باید بتوانید به راحتی از آن عبور کنید.

پایان رنج سایدوی و چوپی؛

پایان هر دو رنج سایدوی و چوپی، زمانی رخ میدهد که در حرکات بازار تغییر قدرتمندتری ایجاد شود. رنج نیز مانند سایر چرخهها، همیشگی و ابدی نیست و بازار مجددا دارای روند میشود.

نکتهی بسیار مهمی که همواره یک معاملهگر باید به خاطر داشته باشد این است که در بازار به دنبال رد پای پولهای بزرگ باشد. تمام آنچه که تا به این نقطه گفته شد و در آینده نیز خواهید آموخت، فقط به هدف یافتن این ردپاست.

رنج سایدوی با شکلگیری اولین حرکت (ترکیب گام پرقدرت و اصلاح) پایان مییابد؛ و رنج چوپی در بهترین حالت با مشاهدهی تغییرات شیب گامها، قابل معامله میشود.

قوانین اصلاح؛

یکی از سرنخهای بسیار مهم برای معاملهگران، اصلاحها میباشند که اطلاعات بسیار مفیدی را در راستای ورود به معامله و یا حفظ آن میدهند.

گام پرقدرت و اصلاح، در نمودار به مثابه دم و بازدم انسان میباشد. همانگونه که انسان برای تداوم بقاء باید دم و بازدم، هر دو را با هم داشته باشد و هرگز یکی از آنها به تنهایی نمیتواند انسان را زنده نگه دارد، در نمودار نیز گام پرقدرت و اصلاح نقش دم و بازدم را برای تداوم بقاء روند دارند.

هرگاه بازار یک حرکت صعودی یا نزولی بی وقفه داشته باشد، معاملهگر باید بداند که آن تایم فریم مربوط به این جریان سفارشات نبوده و باید به تایم فریم بالاتر برود و اگر تایم فریم بالاتر نیز به همین صورت بود، باید بداند که قیمت به شکلی هیجانی و نامعتبر در حال حرکت است.

هرگاه قیمت وارد اصلاح شود، فرصت ورود به معامله (چه ادامه دهنده و چه برگشتی) را پس از پایان اصلاح فراهم میکند.

بنابر "برهان خلف"، اصلاح در نمودار بسیار ارزشمند است، زیرا جایگاه هر دسته از معاملهگران موثر حاضر در بازار را برای ما روشن میکند. با استفاده از این اطلاعات است که میتوان در بهترین لبههای ورود (کمترین هزینه و بیشترین احتمال موفقیت) وارد معامله شد.

مقدار عمق اصلاح؛

مقدار عمق اصلاح برای معاملهگر بسیار مهم است.

عمق اصلاح در شرایط معمولی (حضور کافی معاملهگران بزرگ بر اساس تعریف بازار کارا) رفتار قیمت، بین 15% تا 50% ارتفاع گام پرقدرت آن است.

عمق اصلاح بیش از 50% نشان دهندهی ضعیف شدن معاملهگران سازندهی گام پرقدرت است. با توجه به اینکه معاملهی در امتداد روند، به معنای همگام با بازیگران اصلی بازار معامله کردن است، میتوان نتیجه گرفت که در عدم حضور آنها نباید معامله کرد.

با یک مثال این موضوع را بهتر درک کنیم؛ فرض کنید گام پرقدرتی که اصلاح پس از آن شروع شده، با 1 میلیارد واحد حجم معاملات ایجاد شده است، مادامی که عمق اصلاح کمتر از 50% ارتفاع این گام پرقدرت باشد، یعنی هنوز معاملهگران سازندهی گام پرقدرت، بر معاملهگران در دام افتاده غلبه هستند. اما اگر عمق اصلاح بیش از 50% شود یعنی وزن جریان سفارشات به سمت معاملهگران خلاف جهت بیشتر شده و به این ترتیب معامله در جهت گام پرقدرت ریسک (احتمال عدم موفقیت) بالایی خواهد داشت. اما اگر عمق اصلاح بین 25% تا 10% ارتفاع گام پرقدرت باشد، یعنی تجمیع جریان سفارشات معاملات معاملهگران در دام افتاده، در برابر تجمیع جریان سفارشات معاملهگران سازندهی گام پرقدرت، بسیار اندک است و این نشان دهندهی سماجت مالی و روانی زیاد معاملهگران سازندهی گام پرقدرت بر اساس قواعد حراج است. در نتیجه معامله در جهت گام پرقدرت یک معامله با احتمال موفقیت بالا (ریسک کم) است

عمقهای کمتر از 10% اصلاح نیستند و فقط دم تنفس قیمت، در تایم فریم پایینتر است

بلوغ اصلاح؛

همانطور که گفته شد حرکت (گام پرقدرت و اصلاح) قیمت دارای دم و بازدم است، در غیر این صورت رفتار قیمت هیجانی بوده و طبق اصول معاملهگری نباید در آن زمان وارد معامله شد. قاعدهی دیگر در باب ماهیت حرکت سالم قیمت، مسئلهی بلوغ در اصلاح است.

اکنون که میدانید اصلاح، حاصل تجمیع جریان سفارشات معاملات معاملهگران در دام افتاده است، پس برای پایان سماجت مالی و روانی معاملهگران در دام افتادهی اصلاح، قاعدهی بلوغ اهمیت دارد؛ زیرا تشخیص پایان اصلاح، قبل از اینکه عموم معاملهگران متوجه پایان آن شوند، منجر میشود که در اعداد خیلی بهتر قیمت را معامله کرد و احتمال موفقیت بالا و هزینه کمتر را تجربه کرد.

خصوصیات بلوغ اصلاح به اینگونه است که بر اساس ماهیت جاری رفتار قیمت، طول بلوغ "موازی محور افقی نمودار" ، باید یک سوم (3/1) ارتفاع گام پرقدرت "موازی با محور عمودی نمودار" باشد.

کمتر از این مقدار، نشان دهندهی عدم تجمیع کافی جریان سفارشات خلاف جهت اصلاح برای پایان آن است و بیشتر از این مقدار نشان دهندهی چوپی شدن رفتار قیمت است؛ در هر دو حالت ریسک معامله زیاد خواهد بود.

تشخیص تغییرات قدرت روند؛

در این بخش به شناسایی تغییرات قدرت روند بر اساس شدت و عمق خواهیم پرداخت.

شدت قیمت؛

معاملهگر با بررسی سرنخهایی که گامهای پرقدرت از خود نشان میدهند، شدت قوی بودن گام پرقدرت بعدی را شناسایی میکند. اهمیت شناسایی مقدار قدرت گام بعدی به این خاطر است که در تصمیمگیری ما برای ورود به معاملهی جدید پس از پایان اصلاح، یا حفظ معاملهی قبلی کمک بسیاری میکند.

تعریف شدت قیمت: شدت به معنای مقدار خالص پرتاب قیمت در هر گام پرقدرت است. همانطور که در تصویر مشاهده میکنید، مقدار شدت قیمت برابر است با طول گام پرقدرت منهای عمق اصلاح.

هرگاه مقدار شدت قیمت در گام پرقدرت جاری، بیشتر از شدت قیمت در گام پرقدرت پیشین خود باشد، نشان دهندهی این است که بر اساس قاعدهی حراج، معاملهگران بزرگ سماجت مالی بیشتری نسبت به گام پرقدرت اخیر دارند، یعنی نقدینگی بیشتری را برای معاملات خود استفاده میکنند؛ در نتیجه معاملهایی که قصد انجام آن را پس از پایان اصلاح داریم، معاملهایی کم ریسک خواهد بود.

توجه کنید که در این مطلب عبارت "سماجت مالی" استفاده شد و در ادامه به "سماجت روانی" هم خواهیم رسید.

نکته: شدت هر گام پرقدرت جاری را فقط با شدت گام پرقدرت اخیر مقایسه میکنیم.

اگر مقدار شدت گام پرقدرت جاری نسبت به شدت گام پرقدرت اخیر تغییری نداشته باشد، یعنی تغییری در مقدار سماجت مالی معاملهگران بزرگ ایجاد نشده و همچنان میتوان پس از اتمام اصلاح وارد معاملهی جدید شد و یا معاملهی قبلی را حفظ کرد.

اما اگر مقدار شدت گام پرقدرت جاری نسبت به شدت گام پرقدرت قبلی کمتر شده باشد، یعنی سماجت مالی معاملهگران بزرگ در گام اخیر کمتر شده و در نتیجه ما نیز نباید وارد معاملهی جدید در جهت گام پرقدرت باشیم و یا باید به دنبال بهترین فرصت برای خروج از معاملات باز خود باشیم.

عمق "اصلاح"؛

روند الزاما فقط به خاطر معاملهگران حاضر در آن "سازندگان روند"، که دیگر سماجت و تمایلی به ادامهی آن ندارند، یا دیگر حاضر نیستند که قیمت را در اعداد بدتر "در امتداد روند" معامله کنند، ضعیف نمیشود؛ بلکه ممکن است بدون تغییر قابل توجه در سماجت معاملهگران سازندهی آن، بر تمایلات و سماجت معاملهگران مخالف روند (معاملهگران در دام افتاده) به اندازهایی موثر اضافه شود. یعنی ممکن است که در جامعهی معاملهگران خلاف روند، انتظارات، تمایلات و یا سماجت قویتری نسبت به معاملهگران سازندهی روند شکل بگیرد و از این پس جریان سفارشات آنان سرنوشت قیمت را مشخص کند.

عمق اصلاح به مقدار پس رفت قیمت، پس از پایان گام پرقدرت، در جهت خلاف آن گفته میشود.

محدودههایی که در تصویر بالا مشخص شدهاند، مقدار پس رفت قیمت در اصلاح، نسبت به گام پرقدرت میباشد. برای شناسایی تغییرات عمق، باید آخرین عمق را فقط با عمق قبل از خودش مقایسه کرد.

مادامی که آخرین عمق، نسبت به عمق پیش از خودش تغیر نداشته باشد، یعنی تغییری در مقدار قدرت (جریان سفارشات) معاملهگران در دام افتاده (خلاف روند) ایجاد نشده و در نتیجه میتوان همچنان پس از پایان اصلاح، در جهت روند معامله کرد. همچنین اگر این مقدار کمتر شود باز هم میتوان پس از پایان اصلاح در جهت روند معامله کرد. اگر این مقدار بیشتر شود، دیگر نمیتوان در جهت روند معامله کرد، زیرا نشان دهندهی این است که به هر طریق، قدرت معاملهگران خلاف روند نسبت به معاملهگران سازندهی آن بیشتر شده و معامله در جهت روند دارای ریسک بیشتری میباشد.

به خاطر داشته باشید که همیشه حرکات تصادفی بسیاری در بازار شکل میگیرند و اگر استراتژی حساب شدهایی برای تشخیص حرکات تصادفی از حرکات معنادار نداشته باشید، ریسک (احتمال موفقیت) معاملاتتان بسیار بیشتر شده و درصد دفعاتی که در دام خواهید افتاد افزایش مییابد و نمیتوانید در بازار سود مستمر کسب کنید. همهی سرنخهایی را که در چارتیکال میآموزید شما را در راهی قرار میدهند که به سادگی در دام حرکات تصادفی نیفتاده و معاملات موفق بیشتری داشته باشید.

در حرکات نزولی نیز ماجرا به همین منوال است. معاملهگر در حرکات نزولی هم باید مقدار عمق اخیر را با مقدار عمق قبلش مقایسه کند؛ مادامی که این مقدار بدون تغییر یا کاهش یافته باشد، معاملهگر میتواند در جهت روند نزولی معامله کند، اما اگر مقدار عمق آن بیشتر شود دیگر نباید در جهت روند نزولی معامله کند.

مادامی که عمق بدون تغییر بوده یا کاهش داشته باشد میتوان در معاملات باز قبلی ماند؛ اما اگر این مقدار افزایش یابد باید در کمین خروج از معامله در بهترین موقعیت بود.

بیوزنی؛

هرگاه همهی قطعات پازل چارتیکال را برایتان بگویم و به مرحلهی اصول ورود به معامله برسیم، چگونگی شکلگیری گامها را خواهید آموخت. اکنون برای تمرین مطالبی که تا کنون یاد گرفتهاید، نیاز است تا مفهوم بیوزنی را برایتان بگویم.

هرگاه تغییر وزن موثری در جریان سفارشات خرید به فروش و بر عکس، در گام رخ دهد، کندلهایی (1 الی 3 عدد) شکل میگیرند که به طور مشهود معاملهگران امتداد گام در این کندلها، قیمت را در اعداد بدتر معامله نمیکنند و این کندلها تقریبا در یک محدودهی باریک یکدیگر را میپوشانند. این کندلها پایان گام جاری را نشان داده و به آنها کندلهای بیوزنی، و آن محدوده را، محدودهی بیوزنی میگوییم.

یک فرماندهی ارتشی را تصور کنید که فقط به توانمندی نیروهای خود توجه کند و از تغییر توانمندی دشمنان خود غافل باشد. احتمال دارد که بدون تغییر توانمندی یا حتی با تقویت نیروهایش، همچنان آمادگی و توانمندی دشمنانش بسیار افزایش یابد. طبیعیست که این غفلت شکستپذیری ارتش او را بیشتر میکند. معاملهگر نیز همیشه باید ضمن زیر نظر داشتن چگونگی رفتارمعاملهگران سازندهی روند، به تغییر رفتار معاملهگران مخالف آن نیز توجه کند.

در آیندهی همین کتاب که به اصول چگونگی ورود به معاملات و مدیریت معاملات باز میرسیم، خواهید دید که مفهوم بیوزنی چقدر مهم است؛ اما اکنون باید از آن برای تشخیص پایان هر گام در تمرینهای شتاب و عمق استفاده کنید.

شیب گامها؛

آنچه که در شتاب و عمق یاد گرفتهاید، در مورد سماجت مالی معاملهگران موثر حاضر در بازار بود. اگر خاطرتان باشد من همیشه سماجت مالی و سماجت روانی را در کنار یکدیگر به کار میبرم و ضمن یکسان در نظر گرفتن اهمیت هر دو، هر یک را مکمل دیگری میدانم. اما این به آن معنا نیست که سرنخهای شناسایی این دو نیز همواره همزمان با هم خواهد بود.

از یاد نبرید که همواره سماجت روانی مقدم بر سماجت مالی است. چگونگی حراج را به خاطر بیاورید؛ اگر حاضرین تمایلی بر تملک دارایی نداشته باشند، حتی با وجود توان مالی، هیچ هیجانی در رفتارشان در راستای مالک آن دارائی شدن مشاهده نخواهد شد. البته هرچند که اگر سماجت روانی وجود داشته باشد ولی توان مالی نباشد، باز هم نمیتوان مالک دارایی شد.

پس هر چند دارا بودن هر دو سماجت برای معامله کردن الزامی است و وجود یکی بدون دیگری فایدهایی ندارد، ولی آنچه مقدم است، سماجت روانی است چراکه هرچند توان مالی وجود داشته باشد ولی تمایل و هیجانی روانی برای مالک دارایی شدن وجود نداشته باشد، آن توان مالی بر سرنوشت قیمت بی تاثیر است.؛ چون وارد بازار نمیشود.

نشانهی پایان رنج چوپی از طریق شیب؛

پیشتر گفته شد که نشانهی پایان رنج، شکلگیری یک حرکت (گام پرقدرت و اصلاح ضعیف) است، اما اکنون که آگاهی شما بیشتر شده است، میتوان گفت نشانهایی که قبل از حرکت، پایان چوپی را نمایان میکند، تغییرات شیب در چوپی است؛ البته به یاد داشته باشید که این سرنخ همیشه نمایان نمیشود ولی هرگاه نمایان شود، سرنخ قابل اعتمادی برای ورود به معامله در جهت جدید شکلگیری وزن جریان سفارشات است.

با توجه به اینکه معامله در شرایط بالا هزینهایی بسیار کم و سودی بسیار دارد، مراقب باشید که به اجبار تنها چیزی که دوست دارید را در نمودار نبینید (واقعیت سنجی). همیشه واقعیت را بسنجید و از رویاپردازی و سوگیری پرهیز کنید. هر نوع سوگیری در معاملهگری باعث زیان قطعی میشود.

هرگاه شیب گام صعودی اخیر نسبت به شیب گام صعودی قبلیاش بیشتر شود، نشان دهندهی بیشتر شدن تمایل و هیجان معاملهگران خریدار است؛ البته به شرطی که شیب گامهای نزولی بدون تغییر یا همراه با کاهش باشد.

هرگاه شیب گام نزولی اخیر نسبت به شیب گام نزولی پیشین آن بیشتر شود، نشان دهنده بیشتر شدن تمایل و هیجان معاملهگران فروشنده است؛ البته به شرطی که شیب گامهای صعودی بدون تغییر یا همراه با کاهش باشد.

اگر شیب هر دو نوع گامهای صعودی و نزولی با هم کمتر شود، نشان دهندهی کم شدن هرچه بیشتر نقدینگی است و چنانچه شیب هر دو با هم زیاد شود، نشان دهندهی هیجان بالای معاملهگران خرد در نبود معاملهگران بزرگ است.

نتیجهی بخش:

گاهی آنچه معاملهگر تا پیش از ورود به معامله از روند جاری انتظار دارد، پس از ورود او اتفاق نمیافتد. معاملهگر باید توجه داشته باشد که:

- در حال حاضر کدام دسته از معاملهگران در بازار حضور دارند؟

- در کدام جهت هستند؟

- تا کجا باقی میمانند؟

مهمانی معاملهگران؛

هرگاه به مهمانی دعوت شویم، زمانی برای آغاز و پایان مهمانی اعلام میشود که باید در همان بازه حضور داشته باشیم. اگر در دقایق پایانی یا پس از پایان مهمانی وارد شویم، نمیتوان از لذتهای آن بهرهمند شد و حتی شاید مجبور باشیم که برای نظافت نیز کمک کنیم؛ یعنی هم هزینه کردهایم، هم لذت نبردهایم: ضرر.

ورود به معامله نیز همین شرایط را دارد. اگر به سه سوال بالا توجه نکنیم، معاملهی موفقی نخواهیم داشت و اگر این معامله منتج به سود نیز باشد، "جایزهی داروین" است.

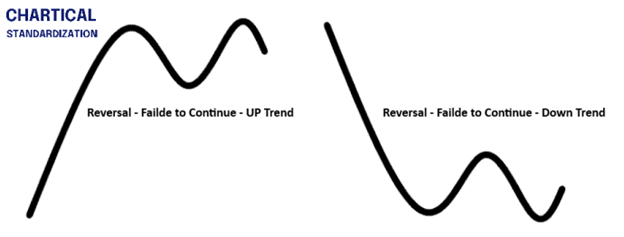

اصلاح خلاف جهت روند؛

نوع دیگر اصلاح، "اصلاح خلاف جهت روند" است. نوع اصلاحی که پیشتر گفته شد، برای ادامهی جهت روند بود.

اما هرگاه قیمت در محدودهی چارچوب (بالا یا پایین) متن بازار قرار گیرد و بر اساس سر نخهای تغییرات قدرت روند، احتمال تغییر جهت حرکت قیمت زیاد باشد، در جستجوی فرصتی برای ورود به معامله بر خلاف جهت قبلی خواهیم بود. در چنین موقعیتهایی، فرصتی برای معامله کردن ایدهآل است که اصلاح خلاف جهت روند جدید، ایجاد شود.

مفهوم و جایگاه اصلاح مبین معاملهگران در دام افتاده بود، معاملهگرانی خلاف جهت گام پرقدرت، گامی که تایید کنندهی قدرت معاملهگران سازندهی روند هستند.

در پایان روندها بازیگران اصلی بازار قصد ورود به معاملات خلاف جهت قبلی را دارند و در تلاش برای انجام معاملات جدید خود میباشند. اما معاملهگران مبتدی یا ناآگاه که متوجه تمایل و تصمیم جدید بازیگران اصلی نشدهاند، به معامله در راستای جهت قبلی استمرار دارند.

توجه کنید که در این حالت دو دسته معاملهگر در دام افتاده داریم:

- آنهایی که در جهت خلاف حرکت قبلی هستند.

- آنهایی که متوجه تمایل و تصمیم جدید معاملهگران بزرگ نشدهاند.

هرگاه سماجت مالی معاملهگران دستهی دوم در دام افتاده پایان یابد، عدم توانایی در ادامهی جهت گام پرقدرت قبلی ایجاد شده است. سرنخی قدرتمند از عدم وجود جریان سفارشات کافی برای ادامهی روند جهت قبلی؛ این یعنی بازیگران اصلی از جهت قبلی خارج شدهاند. به بررسی سرنخ ورود معاملهگران بزرگ در جهت روند جدید، پس از "اصلاح خلاف جهت روند" ، برای ورود همگام با آنان به معامله، در بخشهای بعدی خواهم پرداخت.

انواع اصلاح خلاف جهت روند؛

- قوی (استال قدیم با رفتار چرخهی حال حاضر بازار)

- ضعیف

اصلاح قوی خلاف جهت روند؛ (استال قدیم)

هرگاه چرخش قیمت، در قیمتهای بهتر نسبت به چرخش اخیر ایجاد شود، از نوع قوی است. برای روند نزولی، اصلاح قوی خلاف جهت روند، در چارچوب بالای متن بازار رخ میدهد و میبایست چرخش قیمت، پایینتر (قیمتهای بهتر) از چرخش اخیر باشد.

برای روند صعودی، اصلاح قوی خلاف جهت روند، در چارچوب پایینی متن بازار رخ میدهد و میبایست چرخش قیمت، بالاتر (قیمتهای بهتر) از چرخش اخیر باشد.

اصلاح ضعیف خلاف جهت روند؛

هرگاه چرخش قیمت، در قیمتهای بدتر یا یکسان نسبت به چرخش اخیر ایجاد شود، از نوع ضعیف است. برای روند نزولی، اصلاح ضعیف خلاف جهت روند، در چارچوب بالای متن بازار رخ میدهد، و باید چرخش قیمت، بالاتر یا یکسان (قیمتهای بدتر) نسبت به چرخش اخیر باشد.

برای روند صعودی، اصلاح قوی خلاف جهت روند، در چارچوب پایینی متن بازار رخ میدهد و باید چرخش قیمت، پایینتر یا یکسان (قیمتهای بدتر) نسبت به چرخش اخیر باشد.

قواعد ورود به معامله؛

خلاصه تا کنون:

- متن بازار چیست و چرا باید فقط همین مقدار از رفتار گذشتهی قیمت بررسی شود؟

- روندها چطور آغاز میشوند و چطور ادامه مییابند و چه قوانینی دارند؟

- شناسایی چگونگی تغییر قدرت روندها.

- تبیین انواع اصلاحها و اینکه هر یک چه سر نخی هستند؟

اکنون زمان دانستن قواعد ورود به فرصتهای معاملاتی متناسب با رفتار قیمت، بر اساس "واقعیت سنجی" سر نخهایی است که تا کنون یاد گرفتهاید.

کندل تثبیت تغییر جریان سفارشات؛

کاربرد دانستهها و مهارت آنچه که تا کنون گفته شد، برای شناسایی فرصتهای مناسب معاملاتی متناسب با رفتار قیمت است، تا به کمترین ریسک (احتمال عدم موفقیت) در معاملات دست یابیم. چارتیکال یک استراتژی یا روش معاملاتی نیست؛ به این منظور معاملهگر با فراگیری اصول چارتیکال نیازی به تغییر استراتژی و روش معاملاتی خود ندارد. چارتیکال هنر و مهارت معاملهگریست. طی فراگیری و استفادهی از چارتیکال، معاملهگر تنها به تکمیل مهارت معاملهگری خود پرداخته و با استراتژی و روش معاملاتی انتخابیاش در بازارهای مالی به ادامه و پیشبرد فعالیتهای خود میپردازد.

اکنون میخواهم بگویم که پس از شناسایی فرصت ورود، چه قواعدی برای ورود به یک معامله وجود دارد. توجه داشته باشید که "فرصت ورود" یعنی در شرایط موجود فرصتی ایجاد شده است که میتوان سرمایهگذاری کرد؛ سرمایهگذاری قاعده دارد.

دانستید که بیوزنی، سرنخ پایان گام از جمله اصلاح ضعیف است، یعنی جریان سفارشات در جهت قبلی پایان یافته و اگر جریان سفارشات در جهت مخالف تشکیل شود، میتوان با تکیه بر سرنخ تثبیت تغییر جریان سفارشات، وارد معامله در راستای جهت جدید شد.

سرنخ کندل تثبیت تغییر جریان سفارشات:

با توجه به اینکه حرکت قیمت به صورت خطی است، سر نخها بر همین اساس میباشند.

نشانهی تثبیت تغییر جریان سفارشات این است که پس از بیوزنی، یک کندل در جهت جدید قیمت، در محدودهی یک سوم پایانی بسته شود. برای معاملات خرید، کندل باید در یک سوم بالایی و برای فروش، کندل باید در یک سوم پایینی بسته شود. شکل و رنگ کندل اصلا مهم نیست؛ چون بر اساس حرکت خطی قیمت، غلبهی جریان سفارشات در بازهی زمانی مهم است.

حالت ایدهآل کندل تثبیت تغییر جریان سفارشات این است که ضمن قاعدهی بالا، شادوی بلند در راستای جهت قبلی ایجاد شود؛ چون چنین رفتاری نشان دهندهی نوعی عدم توانایی در ادامه و غلبهی جریان سفارشات جدید با توان بیشتر است.

لبه ی ورود؛

برای ورود به معامله میبایست در نقطهایی وارد شویم که با احتمال بالاتر با دیگر معاملهگران موثر حاضر در بازار همراه شده باشیم؛ به همین دلیل است که لبهی ورود با اندکی فاصله با بدترین قیمت معامله شده در کندل تثبیت تغییر جریان سفارشات میباشد.

فرصت مدیریت اولیه؛

در هر سرمایهگذاری، هرچند قبل از ورود، همهی جوانب ظرفیتها و معایب سنجیده میشوند و به شرطی که احتمال موفقیت آن بالا باشد، ورود میشود؛ اما این به آن معنی نیست که احتمال وقوع اتفاقات غیرقابل پیش بینی و خارج از کنترل وجود ندارد. به همین دلیل توانمندی کنترل بحران مهم است.

در معاملهگری کنترل بحران بسیار مهم است؛ چراکه هرچند قبل از ورود، همهی سرنخها بر اساس رفتار قیمت، واقعیت سنجی میشوند و معامله متناسب با رفتار قیمت انجام میشود، اما در بازارهای کارا احتمال رخ دادن هر اتفاقی خارج از پیش بینی معاملهگر وجود دارد؛ هم احتمال حرکت قوی و سریع در جهت سود و هم احتمال حرکت قوی و سریع در جهت ضرر. پس باید هنگام ورود به معامله، از وجود فرصت کافی برای کنترل بحران مطمئن شد. از این رو میبایست از لبهی ورود تا اولین چرخش موثر پیش رو تقریبا 3 کندل (برای هر تایم فریم) به اندازهی میانگین کندلهای اخیر فاصله باشد، تا اگر قیمت طبق انتظار حرکت نکرد، فرصت کافی برای کم کردن حجم، جابجا کردن حدضرر به لبهی ورود و یا بستن کامل معامله را داشته باشیم. پس برای حفظ بقاء باید همیشه فرصت نجات در معاملات را در نظر بگیریم.

افراد مبتدی یا ناآگاه، به نسبت ریسک به ریوارد معامله توجه میکنند؛ این درحالی است که هم میزان احتمال فعال شدن نهایت سطح امنیت (حدضرر) و هم مقدار پیشروی قیمت در محدودهی سود، در زمان ورود به معامله مشخص نیست. اگر نسبت به فعال شدن نهایت سطح امنیت احتمال بیشتری میدهیم که نباید وارد معامله شد، چون منطقی و عقلانی نیست؛ اگر از مقدار سود معامله مطمئن هستیم، چرا با بالاترین حجم ممکن معامله نکنیم تا بیشترین سود را ببریم؟ پس چه چیز را باید در نظر بگیریم؟ هزینهی معامله.

در "فرصت مدیریت اولیه" آموختیم که باید از لبهی ورود تا اولین مانع پیش رو، به اندازهی کافی، فاصله برای مدیریت اولیه داشته باشیم. همچنین در نظر گرفتن مقدار باقی ماندهی پیشروی قیمت در جهت جدید، بر اساس "نقش احتمالات" که در بخشهای بعدی خواهم گفت، معیار سنجش، هزینهی معامله است. اینکه آیا این فرصت سرمایهگذاری هزینهایی مطابق با آستانهی سطح امنیت ما دارد، یا خیر؟ درست است که ورود به معامله با تکیه بر سرنخهای قیمت، احتمال موفقیت بالایی دارد، اما آنچه که در ابتدای هر سرمایهگذاری قطعی است، هزینه است. البته هزینه نیز میتواند با مدیریت صحیح معامله، پس از ورود کمتر شود؛ همانطور که با استراتژی خروج میتوان بیشترین سود ممکن را کسب کرد.

3 - مدیریت حجم متناسب با عملکرد: "انطباق با اصل واقعیت"