| یکشنبه | ۱۲ فروردین ماه ۱۴۰۳ | شماره ۱۲ |

تحلیل اقتصادی آمریکا و جهان (بخش اول)

ثابت در حالی که او جلو می رود

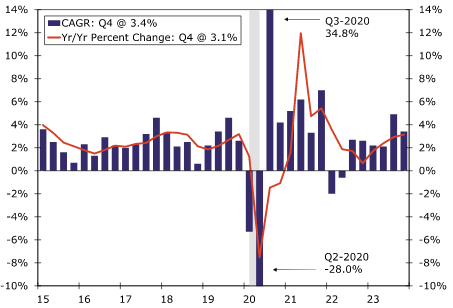

داده های اقتصادی این هفته تا حد زیادی الگوهای رشد اقتصادی موجود را تقویت کرد. حرکت مصرف کننده تا حد زیادی دست نخورده باقی مانده، تورم همچنان به کاهش خود ادامه می دهد، البته با سرعت کمتر، و بخش های حساس به نرخ در حالت حفظ خود باقی ماندند. شاید دلگرم کنندهترین نشانه هایی بود که نشان می داد اقتصاد با شرایطی قوی تر از آنچه در ابتدا مشاهده می شد وارد سال 2024 شد. وزارت بازرگانی آخرین اصلاحات را در تولید ناخالص داخلی سه ماهه چهارم منتشر کرد که رشد را به نرخ سالانه 3.4 درصد از برآورد 3.2 درصدی قبلی (نمودار) رساند. در میان اصلاحات، رشد هزینه های غیر مسکونی از 2.4 درصد به 3.7 درصد افزایش یافت. رونق ساخت و ساز باعث افزایش سرمایه گذاری در سازه ها شده است، روندی که ما در گزارش ویژه اخیر به آن اشاره کرده ایم. هزینه های دولت نیز بیشتر مورد بازنگری قرار گرفت، اما افزایش هزینه های مصرف کننده، به ویژه هزینه های خدمات، محرک اصلی تجدید نظر در تولید ناخالص داخلی بود. اگرچه هزینه های پایدار مصرف کننده در این بخش به عنوان نشانه ای دلگرم کننده برای رشد است، اما ممکن است از کاهش پایدار قیمت های خدمات جلوگیری کند.گویای این نکته، گزارش درآمد و هزینه شخصی در ماه فوریه تصویری از یک مصرف کننده قوی را ترسیم می کند که همچنان به ولخرجی در خدمات ادامه می دهد. مخارج اسمی 0.8 درصد افزایش یافت، بزرگترین افزایش ماهانه در یک سال و نیم گذشته، و زمانی که برای تورم تعدیل شد، همچنان 0.4 درصد افزایش یافت.

نمودار ۱ – رشد واقعی تولید ناخالص داخلی ایالات متحده

نمودار ۲ – تورم فوق اصلی PCE

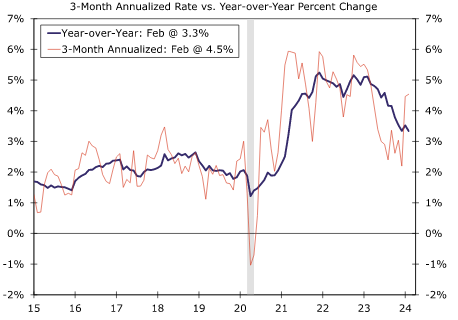

اما این جهش 0.6 درصدی در هزینه های خدمات بود که نظرات به خود جلب کرد. این بزرگترین جهش در هزینه های خدمات از تابستان 2021 بود، زمانی که مصرف کنندگان هنوز از پس انداز دوران بیماری همه گیری استفاده می کردند. افزایش هزینه های خدمات نیز دردسر دیگری برای سیاست گذاران است. تا زمانی که مصرف کنندگان در بخش خدمات حضور پیدا می کنند، کسب و کارهایی که این خدمات را ارائه می کنند انگیزه ای برای کاهش قیمت ندارند. برای این منظور، نرخ تورم خدمات منهای مسکن یا تورم «فوق اصلی» به 3.3 درصد نسبت به سال قبل رسید، اما نرخ 4.5 درصدی سه ماهه به حرکت صعودی کوتاه مدت اشاره دارد (نمودار). اگرچه نرخ سالانه تورم اصلی PCE، معیار ترجیحی فدرال رزرو برای نرخ تورم، به 2.8 درصد نسبت به مدت مشابه سال قبل رسید، با افزایش ماهانه 0.3 درصدی اندکی کمتر از حد انتظار در ماه فوریه، قیمت خدمات دیگر مثل چند ماه پیش در حال کاهش نیستند.

همه اینها که گفته شد، چند مانع احتمالی در مسیر مصرف کنندگان قرار دارد. رشد درآمد اخیراً تعدیل شده است و بدبینی خانوار ها نسبت به رشد درآمد آتی علیرغم بهبود دیدگاه بازار کار فعلی در حال افزایش است. درآمد شخصی در ماه فوریه 0.3 درصد افزایش یافت، اما پس از تعدیل تورم و حذف مالیات های پرداختی، درآمد واقعی قابل تصرف 0.1 درصد کاهش یافت. کاهش رشد درآمد بر اعتماد مصرف کننده تأثیر می گذارد، و ما در نهایت پیش بینی می کنیم که رشد اقتصادی در سال جاری کندتر شود، زیرا خانوار ها به طور فزاینده ای به درآمد برای تغذیه عادت های خرج کردن خود وابسته شده اند.

گزارش تولید ناخالص داخلی به روز شده همچنین سودهای کلی شرکت ها را مشخص می کند. سود قبل از کسر مالیات بیشتر از حد انتظار بود و 4.1 درصد در سه ماهه به صورت غیرسالانه افزایش یافت. از نظر دلاری، سود 105 میلیارد دلار افزایش یافت که بزرگترین رشد سه ماهه از سه ماهه دوم 2022 است. رشد مداوم سود به شرکتها توانایی توسعه و استخدام میدهد، و در حالی که شرکتها به طور کلی تقاضای سرمایه خود را کاهش دادهاند، پایان قوی سال 2023 نشان میدهد که کسبوکارها با پایه مالی محکم وارد سال 2024 شدهاند. گزارش کالاهای بادوام فوریه برخی از اطلاعات تولیدی تازه را ارائه کرد زیرا سفارشات جدید در طول ماه 1.4 درصد افزایش یافت. این تنها یک بازگشت جزئی نسبت به ضعف ژانویه بود و با سرعت توقف بخش تولید سازگار است. سفارشات کالاهای سرمایه ای اصلی به استثنای صنایع دفاعی و هواپیمایی پس از دو کاهش ماهانه 0.7 درصد، افزایش یافت، اما محیط نرخ بهره فعلی همچنان بر تقاضای کل تاثیر می گذارد. اگرچه نشانههای اولیه بهبود در دادههای تولید وجود دارد، ما انتظار نداریم تا زمانی که فدرال رزرو در نیمه دوم سال سیاست کاهشی را آغاز کند، تولید بهبود پایداری را تجربه کند.

نرخ بهره بالا همچنان بخش مسکن را تحت کنترل خود دارد. گزارش فروش خانه جدید در ماه فوریه بسیار نامطلوب بود زیرا فروش با کاهش 0.3 درصدی به سرعت سالانه 662 هزار واحد رسید. لغزش فوریه احتمالاً به دلیل افزایش نرخ وام مسکن در طول ماه بود. علاوه بر این، بهبود نسبی در خانه های موجود ممکن است باعث کاهش فروش خانه های جدید در طول ماه شود. با این حال، روند رشد فروش خانه های نوساز همچنان پابرجاست و فروش نسبت به سال قبل 5.9 درصد افزایش یافته است. عرضه فراوان همچنین به کاهش رشد قیمت و جذب خریداران به بازار خانه جدید کمک می کند. با این حال، مقرون به صرفه بودن یک محدودیت عمده برای خریداران خانه باقی می ماند. در بازار فروش مجدد، مسائل مربوط به مقرون به صرفه بودن با رشد مجدد قیمت مسکن بیشتر شده است. شاخص ملی قیمت خانه S&P CoreLogic Case-Shiller (HPI) در ژانویه به 6.0 درصد سالانه افزایش یافت و این شاخص اکنون حدود 1 درصد بالاتر از اوج قبلی خود در ژوئن 2022 است. با وجود افزایش مداوم قیمت خانه، به نظر می رسد خریداران در بحبوحه بهبود فزاینده عرضه، دوباره وارد بازار می شوند. شاخص فروش مسکن در انتظار NAR در ماه فوریه با افزایش 1.6 درصدی قراردادها در ماه فوریه بهبود یافت. این حرکت حاکی از بهبود بیشتر در فروش خانه های موجود است که در سال 2024 شروع قدرتمندی داشتند.

چشم انداز ایالات متحده آمریکا

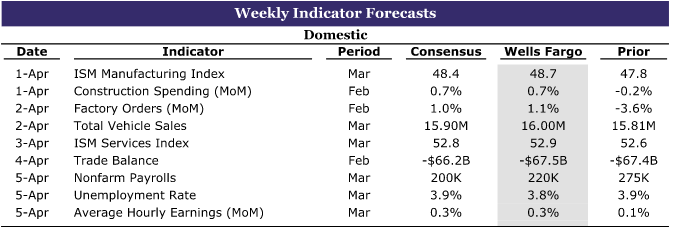

شاخص های ISM• دو شنبه و چهارشنبه

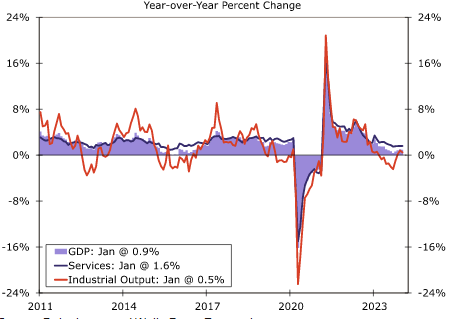

اواخر سال 2022 در مسیرهای جداگانه حرکت کرده اند. برای مثال، شاخص خدمات ISM بالاتر از 50 بوده است که نشاندهنده رونق در این بخش برای 14 ماه متوالی است در حالی که شاخص تولید ISM پایین تر از مرز 50 برای 16 ماه متوالی بوده است. اخیراً، تقاضا در بخش خدمات با افزایش شاخص سفارشات جدید در ژانویه و فوریه به 55.0 و 56.1 افزایش یافته اند. با توجه به اینکه تقاضا نشانه اندکی از کاهش را نشان می دهد، قیمت های پرداخت شده حتی پس از کاهش شدید 5.4 واحدی به 58.6 در ماه فوریه، در آینده قابل پیش بینی همچنان در حال افزایش خواهد بود. بسیاری از واگرایی در شاخصهای هدلاین را میتوان به تفاوت در سفارشهای جدید و قیمتهای پرداختی زیرشاخصها برشمرد.از نظر شاخص تولید ISM، یکی از نقاط درخشان سال گذشته، جزء قیمتهای پرداختی بود که در بیشتر سال در رکود بود. در حالی که ضعف شاخص هدلاین مشهود بوده، مولفه قیمت های پرداختی در هر یک از دو ماه اول سال افزایش یافته است. سفارشات جدید از اواسط سال 2023 روند صعودی داشته اند و این جزء حتی در ژانویه رشد کرد و در فوریه به 49.2 کاهش یافت. اگر این روند صعودی ثابت در سفارشهای جدید ادامه پیدا کند، باید از بهبود مولفه اشتغال حمایت کند که در سال 2023 در 10 ماه از 12 ماه در رکود بود زیرا شرکتهای این بخش از اخراج و توقف استخدام برای کاهش تعداد نیرو استفاده کردند. در سفارشات جدید با نگاهی به آینده، انتظار داریم که با شروع سفارشات جدید در این بخش، شاخص تولید ISM به 48.7 در ماه مارس افزایش یابد. علاوه بر این، ما انتظار داریم که شاخص خدمات ISM در ماه مارس اساساً در 52.9 ثابت باشد زیرا تقاضای سرکش مصرف کننده از گسترش این بخش حمایت می کند.

نمودار ۳ – شاخص های تولید و خدمات ISM

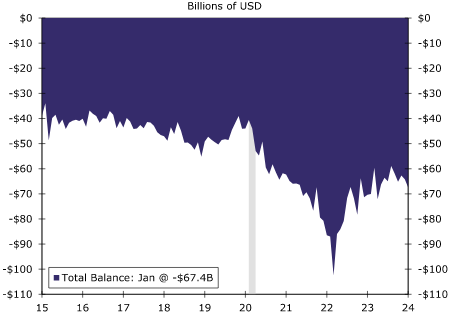

تراز تجاری • پنجشنبه

تراز تجارت بینالمللی ایالات متحده در ژانویه به 67.4- میلیارد دلار افزایش یافت و افزایش شدید در آغاز سال کسری تجاری را به پایینترین حد در 8 ماه اخیر رساند. افزایش 1.1 درصدی (جهش 3.6 میلیارد دلاری) واردات در حالی که صادرات تنها 0.1 درصد (0.3 میلیارد دلار) در ماه افزایش یافته است. واردات کالاهای سرمایه ای و خودرو از رشد واردات حمایت کرد، در حالی که کاهش صادرات مواد غذایی و آشامیدنی به رشد ضعیف تر صادرات کمک کرد. این نشان دهنده یک سهم منفی خفیف از صادرات خالص در سه ماهه اول تا 2024 در تولید ناخالص داخلی است که به دنبال سهم 0.3 درصدی نسبت به تولید ناخالص داخلی سه ماهه چهارم-2023 است.

با نگاهی به آینده، تراز تجاری کالاهای پیشرو در ماه فوریه به 91.8- میلیارد دلار افزایش یافت، زیرا صادرات به میزان 4.8 میلیارد دلار افزایش یافت، اما با افزایش چشمگیرتر 6.1 میلیارد دلاری واردات کالا جبران شد. افزایش در مؤلفه واردات شاخص تولید ISM نشان می دهد که تقاضا برای واردات صنعتی در حال افزایش است، جایی که قبلاً کند بود. جزء واردات در هر یک از دو ماه اول سال به بالای 50 رسید، پس از اینکه تمام سال 2023 را در رکود سپری کرد. ما انتظار داریم که تراز تجاری بینالمللی در ماه تقریباً ثابت و به 67.5 میلیارد دلار برسد، زیرا افزایش تراز تجاری کالا باید تا حدی کاهش کسری خدمات را جبران کند.

نمودار ۴ – تراز تجاری

اشتغال • جمعه

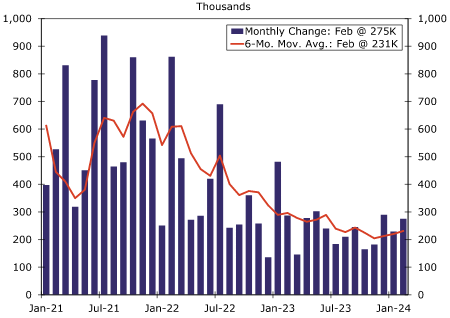

یک ماه دیگر از رشد مستمر اشتغال و دستمزد در فوریه نشان داد که بازار کار هنوز تحت فشار سیاست های پولی محدود کننده تضعیف نشده است. اشتغال و دستمزد غیرکشاورزی در ماه فوریه 275 هزار افزایش یافت و میانگین سه ماهه را به 265 هزار افزایش داد.

تحلیل پوند انگلستان

با این حال، در زیر قدرت اخیر اشتغال و دستمزد، نشانه هایی از نرم شدن بازار کار نهفته است. کمک اشتغال موقت برای 23 ماه متوالی کاهش یافته است، میزان شغل دائم از دست رفته در حال افزایش است و سهم کارگران پاره وقت در حال افزایش. کاهش برنامه های استخدام در مشاغل کوچک و تنها داده اشتغال در شاخص های مدیران خرید منطقه ای فدرال رزرو، بیشتر به کاهش تقاضا برای کارگران اشاره می کند.

ما تخمین می زنیم که رشد اشتغال و دستمزد در ماه مارس تعدیل شده است، اما با افزودن 220 هزار شغل از سوی کارفرمایان، سالم باقی مانده. در حالی که تقاضا برای کارگران جدید کاهش یافته است، نرخ پایین اخراج JOLTS و سطح مطالبات اولیه بیکاری نشان می دهد که کسب و کارها همچنان کارگران موجود را حفظ می کنند که از استخدام خالص حمایت می کنند. معیار اشتغال خانوار اخیراً تصویر تیره تری از استخدام نشان داده است، که طی سه ماه گذشته به طور متوسط 300 هزار کاهش یافته است. با این حال، نوسانات معیار خانوار و تمایل به نوسان در اطراف روند اشتغال و دستمزد ما را به پیش بینی بهبودی در ماه مارس سوق می دهد که باید نرخ بیکاری را به 3.8 درصد کاهش یابد.میانگین درآمد ساعتی احتمالاً 0.3 درصد در ماه مارس افزایش یافته است و تغییر 12 ماهه را به پایین ترین سطح سه ساله 4.1 درصدی رسانده است که نشانه دیگری است که بازار کار به تدریج در حال سرد شدن است.

نمودار ۵ – اشتغال بخش غیر کشاورزی ایالات متحده

بررسی بین المللی

بانک مرکزی ژاپن از سیاست نرخ منفی خارج شد

این هفته شاهد اعلام تصمیمات سیاست پولی از سوی اقتصادهای G10 و بازارهای نوظهور بودیم. روز چهارشنبه، Riksbank سوئد نرخ بهره خود را مطابق با انتظارات اجماع، در 4.00 درصد ثابت نگه داشت. با این حال، بیانیه همراه، راه را برای کاهش احتمالی نرخ بهره در ماه می باز کرد. در حالی که سایر عناصر اعلامیه به طور کلی از نظر لحن، متعادل بودند، ما در حال حاضر پیش بینی خود را برای اولین کاهش در ماه ژوئن حفظ می کنیم. این بیانیه اذعان می کند که پیشرفت تورم به سمت هدف 2 درصد وجود داشته است، اما فشار قیمت ها هنوز تا حدودی بالا است. مقامات Riksbank تاکید کردند که خطرات بالقوه ای برای چشم انداز تورم وجود دارد، از جمله رویدادهای ژئوپلیتیکی یا تداوم تضعیف کرون. با توجه به این خطرات، سیاست گذاران به دنبال رویکردی محتاطانه در آینده هستند، «به شکل کاهش تدریجی نرخ».

نمودار ۶ – نرخ بهره سوئیس در مقابل تورم

نمودار ۷ –رشد اقتصادی کانادا

بانک مرکزی Riksbank همچنین پیش بینی های اقتصادی به روز شده را در کنار اعلامیه خود ارائه کرد. بانک مرکزی پیش بینی تورم CPIF برای سال 2025 را اندکی ارتقا داد و از 1.7 درصد به 1.9 درصد رساند، اگرچه این تغییر پیش بینی همچنان شاهد بازگشت تورم اصلی به زیر هدف 2 درصد در کوتاه مدت و سپس به 2.0 درصد در سال 2026 است. Riksbank همچنین پیش بینی اصلی CPIF خود را برای سال 2024 از 2.9 درصد قبلی به 2.7 درصد تعدیل کرد. از نظر رشد اقتصادی، بانک مرکزی پیشبینی تولید ناخالص داخلی 2024 خود را از کاهش ملایم به رشد ملایم به روز رسانی کرد. از آنجایی که اقتصاد سوئد در سه فصل منتهی به سال 2023 در رکود فنی قرار داشت، این ارتقاء حاکی از یک بهبود متوسط اقتصادی در سال جاری است. مقامات بانک همچنین پیشبینی نرخ را بهروزرسانی کردند که امکان سه کاهش نرخ در سال آینده را در بر می گیرد. به طور کلی، با توجه به لحن متعادل اعلامیه، نگرانی سیاستگذاران در مورد احتمال خطرات تورمی صعودی و عدم تغییرات پیشبینی اقتصادی قابل توجه، ما معتقدیم که Riksbank همچنان در مسیر کاهش 25 واحدی اولیه نرخ بهره در ژوئن است، برخلاف کاهش قبلی.

این هفته همچنین شاهد انتشار برخی از داده های اقتصادی قابل توجه از اقتصادهای G10 بودیم. در استرالیا، تورم هدلاین فوریه در 3.4 درصد نسبت به سال قبل ثابت ماند، اما از نظر معیارهای اصلی فشار قیمت، میانگین تورم سالانه (trimmed) اندکی از 3.8 درصد به 3.9 درصد افزایش یافت. علیرغم انتشار ملایمتر از حد انتظار تورم، ما معتقدیم که بانک مرکزی استرالیا میخواهد پیش از ارائه تسهیلات پولی، احتمالاً در سه ماهه سوم-۲۰۲۴ یا بعد از آن، پیشرفت بیشتری در مورد تورم ببیند. مقامات بانکی در اعلامیه سیاست پولی خود در ماه مارس خاطرنشان کردند که با وجود پیشرفت اخیر در مورد تورم، همچنان بالاست و “هیئت مدیره انتظار دارد که مدتی طول بکشد تا تورم به طور پایدار در محدوده هدف قرار گیرد.

در سایر دادههای اقتصادی، تولید ناخالص داخلی ژانویه کانادا با افزایش 0.6 درصدی ماهانه – پس از انقباض ملایم در دسامبر – و 0.9 درصدی نسبت به سال قبل، شگفتزده کرد. پس از انقباض در سه ماهه سوم سال گذشته، به نظر می رسید که فعالیت های اقتصادی بهبود یابند و اقتصاد کانادا در سه ماهه چهارم رشد کند. دادههای ژانویه نشانههای دلگرمکنندهای برای چشمانداز رشد کانادا در اوایل سال 2024 ارائه میکنند، همانطور که پیشبینی Statistics Canada برای تولید ناخالص داخلی فوریه، که یک افزایش 0.4 درصدی بیشتر است. بر اساس نتایج ژانویه و نتایج مورد انتظار فوریه، به نظر می رسد رشد تولید ناخالص داخلی سه ماهه اول کانادا از پیش بینی اجماع فعلی و پیش بینی بانک مرکزی کانادا فراتر باشد. با این حال، از نظر پیامدهای سیاست پولی، با در نظر گرفتن کاهش اخیر تورم در برابر این پسزمینه رشد، همچنان فکر میکنیم سیاستگذاران بانک مرکزی کانادا با ارائه کاهش اولیه نرخ 25 واحدی در ژوئن احساس راحتی خواهند کرد.در دیگر اخبار بانک مرکزی، بانک مرکزی آفریقای جنوبی (SARB) تصمیم گرفت تا نرخ بهره خود را در 8.25 درصد ثابت نگه دارد. از نظر ما، اعلامیه سیاست همراه به لحن هاوکیشی متمایل بود و به نظر ما، SARB احتمالاً تا سه ماهه سوم-2024 یا بعد از آن منتظر می ماند تا کاهش نرخها را آغاز کند. مقامات خاطرنشان کردند که جدیدترین ارقام تورم نشان دهنده «تأخیر دیگری» در مسیر بازگشت تورم به نقطه میانی محدوده هدف 3-6 درصد است. تورم اصلی در ماه فوریه به 5.6 درصد رسید و نرخ تورم اصلی به 5.0 درصد افزایش یافت که بیشتر به دلیل افزایش سرعت تورم خدمات بود. با توجه به این تحولات تورمی اخیر، مقامات بانکی اکنون پیش بینی می کنند که تورم هدلاین تا پایان سال 2025 به میانه محدوده هدف نمی رسد که دیرتر از پیش بینی قبلی است.

تحلیل نفت

| چشم انداز جهانی |

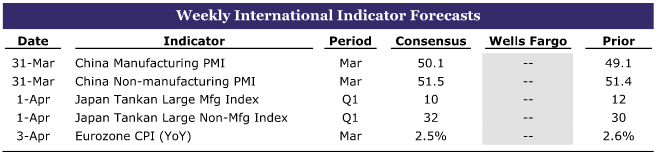

| شاخص های PMI چین • یک شنبه |

این یکشنبه، انتشار ارقام PMI چین برای ماه مارس، بینش به موقعی را از شرایط اقتصادی در اوایل سال 2024 ارائه خواهد کرد. پس از پایان سال گذشته با رشد اقتصادی قوی، فعالان بازار به دنبال نشانه های بیشتری برای تداوم این حرکت در اوایل این فصل در سال 2024 خواهند بود. از نظر داده های اخیر فعالیت اقتصادی، تولید صنعتی و خرده فروشی نشانه های دلگرم کننده ای را ارائه کرده اند.

انتظار می رود ارقام PMI مارس با داده های دلگرم کننده اخیر همخوانی داشته باشد. انتظار میرود که PMI تولیدی برای اولین بار در شش ماه گذشته به بالای سطح 50 و به 50.1 برسد، در حالی که انتظار میرود PMI غیر تولیدی تا 51.5 برسد. شاخص بخش تولید در ماه های اخیر روند نزولی کلی داشته است، بنابراین داده هفته آینده می تواند یک خبر مثبت باشد. با این حال، حتی اگر آمارهای اقتصادی مطلوبی را در کوتاه مدت مشاهده کنیم، انتظار داریم هر گونه قدرت کوتاه مدت باشد. باد های مخالف رشد ناشی از کاهش جمعیت در سن کار و بخش دارایی همچنان ادامه دارد، و اگرچه شاهد ادامه تلاشهای تسهیل پولی بانک مرکزی چین برای حمایت از رشد اقتصادی هستیم، پیشبینی ما همچنان برای کاهش رشد در سالهای 2024 و 2025 است. ما به دنبال رشد تولید ناخالص داخلی 4.7 درصد در سال 2024 و 4.3 درصد در سال 2025 هستیم.

| نمودار ۸ – نظر سنجی های PMI چین |

| نظرسنجی تانکان ژاپن • دو شنبه |

هفته آینده شاهد انتشار نتایج سه ماهه اول برای نظرسنجی Tankan خواهیم بود، معیاری که از نزدیک برای احساسات تجاری در ژاپن نظارت می شود و بینشی را در مورد بخش های تولیدی و غیر تولیدی ارائه می دهد. فعالان بازار علاقه مند خواهند بود تا ببینند شرایط اقتصادی در اوایل سال جدید چگونه است و به کجا می روند. انتظارات برای شاخصهای تولیدی و غیرتولیدی تا حدودی متفاوت است، به طوری که انتظار میرود شاخص تولید اندکی تا 10+ کاهش یابد، اما همتای غیرتولیدی تا 32+ افزایش یابد. همانطور که گفته شد، اقتصاددانان انتظار دارند که شاهد بهبود چشم انداز هر دو بخش باشیم که به خوش بینی نسبت به فعالیت اقتصادی آینده در ژاپن اشاره می کند.

در حالی که عملکرد اقتصادی ژاپن در نیمه دوم سال 2023 تا حدودی غیر قابل توجه بود، ما فکر می کنیم که فعالیت های اقتصادی به طور بالقوه با پیشروی سال گذشته در حال تغییر است. به نظر ما، این می تواند زمینه را برای بانک مرکزی ژاپن (BoJ) فراهم کند تا نرخ بهره را 10 واحد افزایش دهد. تاکنون، مذاکرات دستمزد بهاره نشانههای امیدوار کنندهای را ارائه کرده است و آخرین آمار نشان میدهد که میانگین دستمزد 5.25 درصد افزایش یافته است، بسیار بیشتر از 3.58 درصد در سا. پرداخت بالاتر پتانسیل افزایش مخارج مصرف کننده را دارد که به نوبه خود می تواند از رشد اقتصادی قوی تر حمایت کند. به نظر ما، ادامه رشد تولید ناخالص داخلی ژاپن میتواند به سیاستگذاران بانک مرکزی ژاپن در ارائه یک افزایش دیگر نرخ بهره در اکتبر کمک کند.

| نمودار ۹ – نظر سنجی تانکان ژاپن |

| شاخص CPI منطقه یورو • چهار شنبه |

هفته آینده، شاخص CPI منطقه یورو برای ماه مارس، داده های کلیدی برای بانک مرکزی اروپا (ECB) خواهد بود، زیرا این بانک به کاهش سیاست پولی خود نزدیک می شود. اقتصاددانان انتظار دارند که تورم هدلاین نسبت به سال گذشته اندکی کاهش یابد و به 2.5 درصد برسد و تورم اصلی به 3.0 درصد کاهش یابد. فعالان بازار به شدت گزارش CPI را برای هر گونه بینشی در مورد زمان دقیق کاهش نرخ اولیه بانک مرکزی اروپا تماشا خواهند کرد.

در حالی که قرائتهای تورم بهطور کلی در اواخر سال مثبت بوده و رشد راکد مانده است، ما معتقد نیستیم که بانک مرکزی اروپا تا نشست ژوئن خود کاهش نرخ بهره را انتخاب کند. از نظر ما، به نظر می رسد بهبود رشد در ماه های آینده مقدور باشد. علاوه بر این، بسیاری از سیاست گذاران بانک مرکزی اروپا اخیراً تمایل خود را برای مشاهده داده های دستمزد اولیه سال 2024 قبل از تعدیل سیاست پولی برجسته کرده اند. در اوایل این ماه، لاگارد، رئیس بانک مرکزی اروپا، اعلام کرد که سیاستگذاران در مورد تحولات رشد و چشم انداز تورم منطقه یورو اطلاعات بیشتری در ژوئن بیشتر از ماه آوریل در دسترس خواهن. داشت. علاوه بر این، یک نتیجه مطابق با پیشبینی اجماع نشاندهنده توقف کوتاهی در پیشرفت اخیر تورم به سمت هدف بانک مرکزی اروپا خواهد بود. در این شرایط، ما فکر میکنیم که دادههای تورم هفته آینده احتمالا بانک مرکزی اروپا را در مسیر کاهش 25 واحدی اولیه نرخ بهره در ژوئن، به جای حرکت زودهنگام آوریل، نگه میدارد.

| نمودار ۱۰– تورم حوزه یورو |

| رویداد های هفته آتی: |

بانک های مرکزی

BOJ آخرین بانکی است که افزایش نرخ داشته است در حالی که SNB اولین بانکی است که از زمان افزایش تورم در بین بانک های مرکزی G10 کاهش نرخ را شروع کرده است. فدرال رزرو هنوز منتظر کاهش تابستانی است، در حالی که بانک Norges پس از تابستان از آن پیروی خواهد کرد.

هفته ای پر حادثه برای بانک های مرکزی بود. هر دو افزایش، کاهش و تعداد زیادی از نرخ ها بدون تغییر در هفته گذشته به وقوع پیوستند. بانک مرکزی ژاپن با اولین افزایش نرخ بهره در 17 سال اخیر بازارها را تا حدودی شگفت زده کرد و به آخرین رژیم نرخ منفی در میان اقتصادهای بزرگ پایان داد. در طرف مقابل، بانک ملی سوئیس را داریم که اولین بانک مرکزی G10 است که از زمانی که تورم پس از همه گیری مشکل ساز شد، نرخ بهره را کاهش داد. در میانه، بازارها انتظار دارند که فدرال رزرو، بانک مرکزی اروپا و بانک مرکزی انگلیس در طول تابستان نرخ بهره را کاهش دهند در حالی که بانک Norges باید بعد از تابستان این کار را انجام دهد.

به طور کلی، تمرکز بر کاهش از سوی بانک های مرکزی باید به حمایت از افزایش دارایی های ریسک پذیر در زمان آتی ادامه یابد. تورم بالاتر خطر اصلی است که ممکن است مهمانی را خراب کند. برای FX، تغییرات نسبی نرخ در مسیر پایین آمدن شروع می شود. هنگامی که فدرال رزرو شروع به اعلام نرخ های پایین تر می کند، FX ریسک پذیر باید در برابر دلار آمریکا بهتر عمل کند. اما ما همچنان فکر میکنیم که در ماههای آتی مسیر پردستاندازی برای دلار آمریکا با کاهش تا حد زیادی همگام نرخ ارزهای اصلی مانند USD، EUR و GBP خواهد بود.

فدرال رزرو می خواهد نرخ بهره را کاهش دهدFOMC همچنان در سال 2024 سه کاهش نرخ را نشان داد و در حالی که برآوردهای تولید ناخالص داخلی و PCE را برای سال 2024 اصلاح کرد، تناقضاتی در پیام فدرال رزرو وجود داشت و واضح است که رئیس پاول مایل به کاهش نرخ است. ارقام بسیار بالای تورم در ماه های آینده می تواند برنامه فدرال رزرو را خراب کند و کاهش ماه ژوئن را که بازارها در حال حاضر پیش بینی می کنند، به تاخیر بیاندازد. ما هنوز هم انتظار داریم اولین کاهش تا سپتامبر انجام شود.

نمودار ۱ – تغییرات کمی در نمودار نقطه ای فدرال رزرو برای امسال

افزایش داویش از BoJ

بانک مرکزی ژاپن برای اولین بار در 17 سال اخیر به طرز شگفت انگیزی نرخ خود را افزایش داد. نرخ جدید در محدوده 0-0.1٪ است که از 0.1-٪ بالاتر است. کنترل منحنی بازده لغو شد، اما BOJ به خرید اوراق قرضه در صورت نیاز ادامه خواهد داد. از سوی دیگر، خرید ETF پایان یافته است. در مورد نرخ های پیش رو توسط BoJ صحبت چندانی نشده است. ین پس از این تصمیم به دلیل افزایش شدید و عدم وجود سیگنال های واضح در پیش رو، در برابر دلار آمریکا به بیش از 150 کاهش یافت. این نشان می دهد که ین بدون نرخ های پایین تر در ایالات متحده و جاهای دیگر در سطح قوی تر تثبیت نمی شود. ما بر این باوریم که BoJ به افزایش گامهای کوچک تا سطح نرخ بسیار پایین تری نسبت به همتایان خود ادامه می دهد و ما فکر می کنیم شاهد افزایش بیش از 1 درصدی BoJ در دو سال آینده باشیم.

SNB نرخ کلیدی خود را به طرز شگفت آوری از 1.75 درصد به 1.5 درصد کاهش داد. فرانک قوی سوئیس منجر به کاهش فشارهای تورمی در سوئیس نسبت به جاهای دیگر شده است و آخرین رقم تورم اصلی 1.1% سالانه بود که به طور قابل توجهی کمتر از همتایان G10 بود – نمودار 2 را ببینید. بانک ملی سوئیس احتمالاً به کاهش نرخها را در ژوئن ادامه خواهد داد. ، که باید فرانک سوئیس را تحت فشار قرار دهد.

نمودار ۲ – سوئیس کمترین تورم اصلی را دارد در حالی که نروژ بالاترین تورم را در میان کشورهای گروه 10 دارد

BOE و Norges Bank در حال حاضر در حالت حفظ نرخ بهره هستند

بانک مرکزی انگلیس نرخ بهره خود را بدون تغییر در 5.25 درصد نگه داشت. هاوکیش ترین اعضای هیئت مدیره BOE دیدگاه خود را با کاهش تورم تعدیل کرده اند و اکنون تمرکز بر روی زمان کاهش نرخ بهره است. بازارها انتظار دارند اولین کاهش را تا ژوئن و دومین کاهش را در سپتامبر انجام دهند.

Norges Bank همچنین نرخ های کلیدی خود را بدون تغییر در 4.5% نگه داشت و نشان داد که به احتمال زیاد نرخ اصلی در سپتامبر در کنفرانس مطبوعاتی کاهش خواهد یافت. ما معتقدیم که NOK تحت فشار باقی خواهد ماند، اما رشد دستمزد می تواند به راحتی بالاتر از تخمین های بانک Norges در حال حاضر باشد، و ما نسبت به بانک Norges نگاه کمی خوشبینانهتر به اقتصاد نروژ داریم. بنابراین ما همچنان دیدگاه خود را برای کاهش نرخ اول در دسامبر حفظ می کنیم.

بررسی نرخ بهره

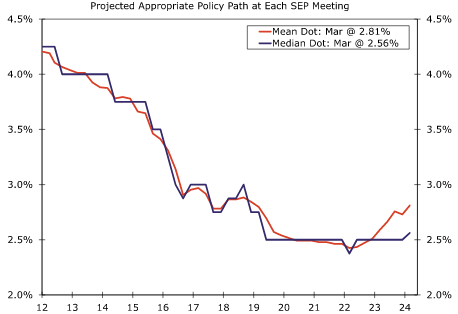

هفته گذشته، میانه «درازمدت» نمودار نقطه ایی در آخرین خلاصه پیش بینی های اقتصادی (SEP) FOMC بالاتر رفت. نمودار نقطه ایی بلند مدت نمایانگر دیدگاه هر شرکت کننده از سطح نرخ وجوه فدرال است که با دستیابی به دستور دوگانه فدرال رزرو مبنی بر حداکثر اشتغال و ثبات قیمت در طول زمان سازگار است. بر این اساس، می توان آن را به عنوان هدف تورم 2 درصدی کمیته به علاوه دیدگاه شرکت کنندگان از نرخ طبیعی بهره واقعی، r-star یا r* در نظر گرفت.افزایش نقطه میانه به 2.56% اندک بود (فقط 6 واحد)، و میانه انتظار کمیته برای هشتمین جلسه متوالی SEP در 2.50% باقی ماند. با این وجود، صعود در میانه اولین باری است که از مارس 2019 به بالای 2.5٪ رسیده است. علاوه بر این، توزیع به طور فزاینده ای به سمت بالا منحرف شده است، با میانگین بلند مدت (2.8٪) بسیار بالاتر از میانه (نمودار) . با توجه به حرکات اخیر به سمت بالا در سراسر توزیع، ما گمان می کنیم که میانه نمودار نقطه ایی در جلسات آینده SEP همچنان بالاتر خواهد رفت تا نرخ خنثی را منعکس کند که ممکن است نسبت به دوره قبل از همه گیری تا حدودی بالاتر رفته باشد.

نمودار ۳ – نرخ های بلند مدت فدرال رزرو

نمودار ۴ – تخمین های نرخ واقعی خنثی

برآوردهای اقتصادی متفاوت از r* ممکن است در افزایش پراکندگی نظرات کمیته در مورد نرخ مناسب وجوه فدرال بلندمدت نقش داشته باشد. به عنوان یادآوری، r* یک مفهوم نظری باقی می ماند که نمی توان مستقیماً در هیچ داده ای مشاهده کرد، و بنابراین r* باید با استفاده از مدل ها استنباط شود. برآورد Lubik-Matthes (LM) از بانک فدرال رزرو ریچموند نشان می دهد که نرخ طبیعی از زمان همه گیری افزایش یافته است در حالی که مدل هولستون، لاوباخ و ویلیامز (HLW) از فدرال رزرو نیویورک همچنان شاهد کاهش در R* است. با توجه به تفاوتهای روششناختی بین دو مدل اقتصادسنجی، نه تنها مسیرهای روند r* واگرا میشوند، بلکه تخمینها برای نرخ طبیعی فعلی نیز بهطور محسوسی متفاوت است (نمودار). در میان عدم قطعیت نرخ خنثی، فدرال رزرو احتمالاً با احتیاط عمل خواهد کرد زیرا نقطه بلندمدت به سمت بالا حرکت می کند.

اخبار مهم بازارهای نوظهور در هفته آتی:

نویسنده:صبا لطیفی

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,693شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید