| اخبار اقتصادی هفته | ||

| یکشنبه | ۱۹ فروردین ماه ۱۴۰۳ | شماره ۱۳ |

تحلیل اقتصادی آمریکا و جهان (بخش اول)

تعداد مشاغل قوی، اضطرار برای کاهش نرخ را کم می کند

یکی دیگر از شگفتی های مثبت در ارقام ها. اشتغال و دستمزد غیر کشاورزی در ماه مارس 303 هزار افزایش یافت و از همه برآوردهای ارائه شده به بلومبرگ پیشی گرفت. بازنگری های اندک به سمت بالا در داده های دو ماهه قبل، نتیجه را شیرین می کند و به شکوفایی کامل بازار کار اشاره می کند.

با بررسی جزئیات، مراقبت های بهداشتی (81+ هزار)، دولت (71+ هزار) و اوقات فراغت و مهمان نوازی (49+ هزار) شاهد افزایش قابل توجهی بودند. با این گزارش، مشاغل در بخش اوقات فراغت و مهمان نوازی در نهایت از سطح قبل از همه گیری فراتر رفتند که افزایش مولفه اشتغال شاخص خدمات ISM در ماه مارس را تأیید کرد. از آنجایی که بخش خدمات همچنان به افزایش پرسنل خود برای پاسخگویی به تقاضای قوی ادامه می دهد، شرکت های خدماتی انگیزه کمی برای نشان دادن خویشتن داری در قیمت گذاری دارند.

اندازه گیری مجزای اشتغال در نظرسنجی خانوار ها نیز افزایش قوی 498 هزار نفری را در ماه مارس نشان داد که از کاهش 29 هزار نفری تعداد بیکاران بسیار بیشتر بود و باعث شد نیروی کار تا 469 هزار نفر افزایش یابد. در نتیجه، نرخ بیکاری با 0.1 درصد کاهش به 3.8 درصد رسید. بهبود نیروی کار همزمان با تثبیت تقاضای کار در سطح بالایی است. جمع بیشتر کارگران در دسترس در میان ریزش سرد آنها نشان دهنده کاهش رشد دستمزد ها در ماه های آینده است. میانگین درآمد ساعتی در ماه مارس 0.3 درصد افزایش یافت، اما با 0.2 درصد نسبت به سال قبل به 4.1 درصد کاهش یافت.

نمودار ۱ – تغییرات اشتغال بخش غیر کشاورزی

نمودار ۲ – تولید صنعتی در مقابل بخش تولید ISM

قدرت مستمر در استخدام نشان می دهد که سیاست گذاران در فدرال رزرو نیاز کمتری به کاهش محدوده هدف نرخ وجوه فدرال دارند. نظرات اخیر اعضای FOMC در مورد حرکت اساسی بازار کار به عنوان توجیهی برای انتظار و اجازه دادن به داده های تورمی بیشتر مطرح شده است. پیشرفت در کاهش تورم کالاها ناشی از عادی سازی زنجیره های تامین در پی همه گیری، تا حد زیادی مسیر خود را طی کرده است، به این معنی که تقاضای ملایم تر، به ویژه برای خدمات، برای کاهش تورم قیمت مصرف کننده به هدف 2 درصد بر مبنای پایدار مورد نیاز است. با این حال، با ادامه قدرت در بازار کار که از رشد دستمزد ها حمایت می کند، تقاضا نشانه های کمی از ضعف را نشان می دهد.قبل از گزارش اشتغال و دستمزد، بازارها با احتمال تقریباً 60 درصدی قیمت گذاری کرده بودند که FOMCمحدوده هدف خود را 25 واحد در ژوئن کاهش دهد. این احتمال در زمان نگارش این مقاله نزدیک به 53 درصد است. با توجه به اینکه انتظارات برای شروع کاهش سیاست ها در اواخر سال به تعویق افتاده است، افزایش هزینه های استقراض همچنان بر بخش های حساس به نرخ بهره اقتصاد تاثیر می گذارد. هزینه های ساخت و ساز در فوریه 0.3 درصد کاهش یافت و دومین ماه متوالی کاهش را نشان داد. تعدیل گسترده در ساخت و سازهای غیر مسکونی نسبت به افزایش ثابت در ساختمان خانه های تک خانواری بیشتر بود. ما گمان می کنیم که سرمایه گذاری در سازه های غیر مسکونی در سه ماهه های آینده کاهعش خواهد شد، زیرا شروع پروژه های ساخت و ساز تجاری در بحبوحه شرایط سخت اعتباری کند شده است.

بخش کارخانه نیز در رکود باقی می ماند. در ماه فوریه، تولیدات صنعتی تقریباً نیم درصد نسبت به سال قبل کاهش یافت. با وجود انقباض در تولید، شاخص تولید ISM به طور غیرمنتظره ای در ماه مارس برای اولین بار در 16 ماه گذشته به قلمروی رونق اقتصادی نفوذ کرد. بهبود انتظارات برای سفارشات جدید در نیمه دوم سال به بهبود احساسات کلی کمک کرد. در حالی که دیدن مجدد ISM به بالای 50 دلگرم کننده است، اما ما در مسیر پر احتیاط تولید صنعتی هستیم تا زمانی که زمان کاهش سیاست پولی را به وضوح بیشتر بدانیم.

چشم انداز ایالات متحده آمریکا

خوش بینی کسب و کار کوچک NFIB• سه شنبه

شاخص خوشبینی کسبوکارهای کوچک فدراسیون ملی کسبوکارهای مستقل (NFIB) در ماه فوریه به پایینترین میزان از می 2023 رسید. اگر از کسب و کارهای کوچک بپرسید مشکل شماره 1 آنها چیست، به شما خواهند گفت که فشار قیمت و یافتن نیروی کار با کیفیت است. حتی با کاهش آن مشکلات، کسب و کارها هنوز با شرایط سختی روبرو هستند. هم تورم و هم بازار کار تعدیل میشوند، اما قیمتها همچنان بالاست و عرضه نیروی کار دقیقا دچار مشکل است. با در نظر گرفتن این فشارها، تعجب آور نیست که کسب و کارهای کوچک به کاهش خوش بینی در پس از همه گیری ادامه داده اند.

ما انتظار داریم که کسب و کارهای کوچک در ایجاد تعادل بین افزایش شدید قیمت ها در چند سال گذشته با کاهش فروش و تقاضای نامشخص در آینده مشکل داشته باشند. انتظارات فروش در ماه فوریه بهبود یافت، اما همچنان نسبت به دوره های اخیر رشد اقتصادی ضعیف باقی مانده است. اما شرکت ها به بهبود شرایط توجه داشته اند. در حالی که کیفیت نیروی کار همچنان یکی از نگرانی های اصلی است، کاهش قابل توجهی در سهم شرکت هایی وجود داشت که آن را به عنوان مشکل اصلی خود در ماه فوریه ذکر کردند. اما در عین حال، نیات استخدامی شرکت های کوچک به پایین ترین حد خود از ماه می 2020 کاهش یافته است که مطابق با تعدیل بازار کار است. در حالی که تورم هنوز یک چالش اصلی است، سهم شرکت هایی که انتظار افزایش قیمت ها را دارند کاهش یافته است. در نهایت، ما انتظار داریم که خوش بینی کسب و کارهای کوچک در کوتاه مدت در بحبوحه افزایش عدم اطمینان، راکد باقی بماند.

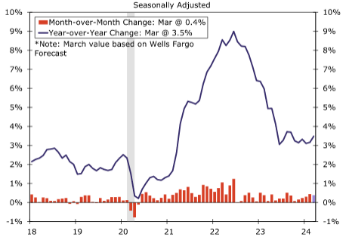

شاخص قیمت مصرف کننده (CPI) • سه شنبه

دادههای قیمت مصرفکننده در ماه مارس پس از افزایش شگفتانگیز تورم مصرفکننده در آغاز سال توجه را به خود جلب کرد. ما انتظار داریم که عقب نشینی ناهموار و سرسختانه تورم در ماه مارس کاملاً نمایان شود. ما پیشبینی میکنیم که شاخص هدلاین شاخص بهای مصرف کننده برای دومین ماه متوالی 0.4 درصد افزایش یابد و نرخ سال قبل را به 3.5 درصد برساند. بخشی از این افزایش ناشی از افزایش قیمت بنزین در طول ماه خواهد بود، و با حذف مواد غذایی و انرژی، انتظار داریم CPI اصلی 0.3٪ افزایش یابد. احتمالاً از نظر محرکهای تورم اصلی، بیشتر به همین شکل بوده است. ما پیشبینی میکنیم که تورم کالاهای اصلی در ماه مارس به محدوده کاهش تورم بازگردد، در حالی که تورم خدمات اصلی احتمالاً تغییر چندانی نکرده است زیرا تعدیل بیشتر در هزینههای سرپناه با افزایش خدمات بدون مسکن جبران شده است. در حالی که ما معتقدیم قیمت کالاهای اصلی فضای بیشتری برای کاهش در چند ماه آینده دارد، قیمت خدمات باید به میزان قابل توجهی کاهش یابد تا تورم در مسیر نزولی خود بماند.

نمودار ۳ – مشکل شماره ۱ کسب و کار های کوچک

نمودار ۴ – شاخص قیمت مصرف کننده

بررسی دقیق تر انرژی و مواد غذایی CPI

شاخص قیمت مصرف کننده مارس باید نشان دهد که آیا افزایش تورم در ژانویه و فوریه تابعی از سر و صدای اوایل سال بوده است یا اینکه بازگشت تورم به هدف فدرال رزرو به طور قابل توجهی متوقف شده است. انتظار می رود که شاخص هدلاین نشان دهد که پیشرفت در کاهش رشد کلی قیمت حداقل به طور موقت معکوس شده است. ما تخمین می زنیم که CPI برای دومین ماه متوالی ٪0.4 افزایش یافته است که در حال حاضر مطابق با برآورد اجماع بلومبرگ است. در صورت تحقق، نرخ 12 ماهه CPI به بالاترین سطح شش ماهه 3.5% باز می گردد.

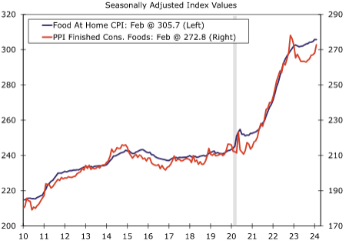

مشابه فوریه، قدرت هدلاین ماه مارس تا حدی به قیمت های بالاتر بنزین نسبت داده می شود. قیمتها در پمپ در این زمان از سال کمی سریعتر از حد معمول افزایش یافت، که بر اساس برآوردهای ما به افزایش 2.5 درصدی تعدیلشده فصلی در کالاهای انرژی تبدیل خواهد شد. تورم مواد غذایی نیز احتمالا در ماه مارس قوی تر خواهد بود. شاخص قیمت تولید کننده (PPI) برای کالاهای مصرفی تمام شده در ماه فوریه به شدت افزایش یافت و به قیمت های ثابت تر در شاخص مواد غذایی در خانه CPI اشاره کرد. در همین حال، پس از اینکه شاخص در ماه فوریه کمترین افزایش ماهانه در سه سال اخیر را به ثبت رساند، رشد قیمت در بخش مواد غذایی خارج از خانه به نظر می رسد برای بازگشت میانگین آماده باشد.

نمودار ۵ – شاخص قیمت مصرف کننده

نمودار ۶ – شاخص مواد غذایی PPI در مقابل غذای خانگی CPI

تحلیل پوند انگلستان و یورو

بررسی بین المللی

داده های احساسات فصل بهار در اقتصادهای آسیایی جوانه های خوش بینی را نشان می دهد

این هفته شاهد انتشار داده های مهمی از احساسات اقتصادی از سوی G10 و اقتصادهای نوظهور بودیم. در ژاپن، نظرسنجی بانک مرکزی ژاپن (BoJ) در سه ماهه اول Tankan – معیاری که به دقت از احساسات تجاری تحت نظارت است – علائمی را نشان داد که اقتصاد ژاپن ممکن است بتواند به تدریج در سال جاری بهبود یابد. در حالی که شاخص تولید از 13+ به 11+ سقوط کرد، این افت کمتر از حد انتظار بود. کاهش شاخص تولید ممکن است تا حدی به دلیل چالش های موجود در فضای تولید وسایل نقلیه موتوری مربوط به توقف تولید توسط یک خودرو ساز بزرگ باشد. با این حال، در حالی که نتایج بخش تولید ممکن است تا حدودی مختلط باشد، شاخص غیر تولیدی نشانه های دلگرم کننده تری را نشان داد. شاخص غیر تولیدی بیش از حد انتظار افزایش یافت و از 32+ به 34+ رسید. افزایش این شاخص منعکس کننده قدرت در ساخت و ساز، املاک و مستغلات، و بخش هایی از بخش خدمات است که شاهد رونق گردشگری بوده اند. طبق گزارش سازمان ملی گردشگری ژاپن، فوریه امسال بیشترین تعداد مسافران خارجی از ژاپن در هر ماه از زمان آغاز همه گیری بود.

یکی دیگر از جنبههای دقیق بررسی سهماهه تانکان، برنامههای سرمایهگذاری شرکتها برای سال مالی جاری است که به تازگی از ابتدای آوریل آغاز شده است. شرکتها انتظار دارند هزینههای سرمایهای را در مقایسه با سال مالی قبل 4 درصد افزایش دهند. در حالی که این یک سرعت قابل قبول از رشد برای یک پیش بینی اولیه است، همچنین شایان ذکر است که این رقم معمولاً در ادامه سال مالی به سمت بالا بازبینی می شود. نظرسنجی تانکان همچنین شامل داده هایی در مورد انتظارات تورمی شرکت ها است. در نتایج نظرسنجی سهماهه اول، کسبوکارها انتظار داشتند که تورم سالانه در حدود یا کمی بالاتر از هدف تورم 2 درصدی BoJ برای پنج سال آینده باقی بماند. این ممکن است خبر خوبی برای بانک مرکزی باشد زیرا هدف آن دستیابی به تورم هدف در کوتاه مدت تا میان مدت است. پس از افزایش نرخ بهره در ماه مارس برای اولین بار از سال 2007، ما بر این باوریم که BoJ تصمیم خواهد گرفت تا 10 واحد افزایش نرخ بهره را در اکتبر اعمال کند، تا زمانی که رشد اقتصادی به طور معقولی ثابت بماند و سیاست گذاران احساس کنند که هدف تورم همچنان در دسترس است.

نمودار ۷ – نظرسنجی های PMI چین

نمودار ۸ –تورم حوزه یورو

PMI رسمی ماه مارس چین برای بخشهای تولیدی و غیرتولیدی نشان میدهد که اقتصاد سال 2024 را با وضعیت نسبتاً محکمی آغاز کرده است. شاخص PMI تولید در ماه مارس بیش از حد انتظار افزایش یافت و به 50.8 رسید و برای اولین بار در شش ماه گذشته از سطح 50 فراتر رفت. با نگاهی به جزئیات شاخص، مولفه خروجی نیز به بالاترین حد خود در شش ماه گذشته رسید و جزء سفارشات جدید – که معمولاً به عنوان نشانه ای از فعالیت های آینده در این بخش تلقی می شود – با چهار واحد افزایش به 53.0 رسید. این جزئیات ممکن است به حرکت بیشتر در بخش تولید در ماه های آینده اشاره کند. PMI غیر تولیدی ماه مارس که مربوط به بخش خدمات و ساخت و ساز است، بیش از حد انتظار از 51.4 به 53.0 صعود کرد. مولفه سفارشات جدید افزایش یافت و جزء فعالیت های تجاری به 58.4 رسید که نشان دهنده چشم انداز مطلوب برای بخش غیر تولیدی نیز است. PMI های Caixin که تمایل دارند بر شرکت های کوچکتر و خصوصی متمرکز شوند، داستان مشابهی را بیان کردند. شاخصهای Caixin برای بخشهای تولید و خدمات هر دو بیش از حد انتظار افزایش یافتند. به طور کلی، این ارقام اخیر PMI حاکی از استحکام در اقتصاد چین در اوایل سال 2024 است. فعالان بازار به دنبال این هستند که ببینند آیا این ثبات در ارقام رشد تولید ناخالص داخلی چین در سه ماهه اول منعکس میشود و نشانههایی مبنی بر اینکه آیا این قدرت ظاهری میتواند تداوم یابد یا خیر. در حالی که اقتصاد چین شروع دلگرمکنندهای را برای سال 2024 نشان داده است، ما همچنان انتظار داریم که با گذر سال، رشد کمی کاهش یابد.

در دیگر دادههای اقتصادی این هفته، روند کاهش تورم در منطقه یورو ادامه یافت و تورم هدلاین ماه مارس و نرخ تورم اصلی کاهش بیش از حد انتظار کاهش یافت تورم هدلاین سالانه از 2.6 درصد به 2.4 درصد کاهش یافت و تورم اصلی از 3.1 درصد به 2.9 درصد کاهش یافت. با این حال، تورم خدمات برای پنجمین ماه متوالی روی 4.0 درصد باقی ماند. رشد قیمت خدمات بیشتر تحت تأثیر رشد دستمزد قرار دارد و هر دو ورودی مهمی برای سیاستگذاران بانک مرکزی اروپا (ECB) هستند در حالی که زمان کاهش نرخ را ارزیابی می کنند. در ماه های اخیر، مقامات بانک مرکزی اروپا تمایل به کاهش بیشتر در رشد دستمزدها را نشان داده اند. برخی از ارقام کلیدی دستمزد برای اوایل سال 2024 به موقع برای نشست سیاست پولی بانک مرکزی در ژوئن در دسترس خواهد بود. در مجموع، ما بر این باوریم که دادههای CPI این هفته منطقه یورو، بانک مرکزی اروپا را در مسیر کاهش 25 واحدی نرخ اولیه در ژوئن نگه میدارد.

بانک های مرکزی برخی از اقتصادهای نوظهور تصمیمات سیاست پولی خود را در این هفته ارائه کردند. سیاستگذاران بانک مرکزی شیلی (BCCH) به اتفاق آرا تصمیم گرفتند تا سرعت تسهیل را با کاهش 75 واحدی در نرخ به 6.50 درصد کاهش دهند و اعلامیه ای را منتشر کردند که با لحن داویش تری قابل تفسیر بود. این اطلاعیه دادههای اقتصادی اوایل سال 2024 را نشان داد که فراتر از انتظارات بود، از جمله شاخص فعالیت اقتصادی و تورم ژانویه و فوریه. اگرچه مقامات اشاره کردند که تورم به هدف 3 درصد نزدیک شده است، اما با اشاره به شگفتی های صعودی اخیر، تعهد خود را برای ادامه نظارت بر روند تورم اعلام کردند. سیاستگذاران همچنین بر پتانسیل فشارهای بیشتر هزینه وارداتی تاکید کردند. پزو شیلی در سال 2024 تاکنون بیش از 7 درصد ضعیف شده است. با نگاهی به آینده، سیاستگذاران محتاط هستند و اظهار داشتند که «میزان و زمانبندی فرآیند کاهش MPR [نرخ سیاست پولی]، تحول سناریوی اقتصاد کلان و پیامدهای آن برای مسیر تورم را در نظر میگیرد». این هفته همچنین شاهد انتشار گزارش سه ماهه سیاست پولی این بانک مرکزی بودیم. BCCH پیش بینی تورم پایان سال 2024 خود را از 2.9 درصد قبل به 3.8 درصد ارتقا داد و پیش بینی سال 2025 خود را در 3 درصد ثابت نگه داشت. پیش بینی رشد تولید ناخالص داخلی امسال را به 2 تا 3 درصد ارتقا داد و چشم انداز رشد سال 2025 را به میزان متوسطی کاهش داد. در مجموع، ما انتظار داریم که BCCH رویکرد محتاطانه تری برای تسهیل پولی در آینده اتخاذ کند و با پیشروی سال 2024 سرعت کاهش نرخ را کاهش دهد.

تحلیل طلا

| چشم انداز جهانی |

| شاخص های CPI مکزیک • سه شنبه |

هفته آینده، فعالان بازار انتشار دادههای CPI مارس مکزیک را تماشا خواهند کرد تا ببینند آیا فشارهای قیمتی همچنان در روند کلی کاهشی است یا خیر، که میتواند به سیاستگذاران Banxico اجازه دهد تا 25 واحد کاهش نرخ بهره را در ماه می انجام دهند. انتظار میرود که تورم هدلاین سالانه کمی به 4.51 درصد برسد، در حالی که پیشبینی میشود تورم اصلی به طور کلی در 4.63 درصد ثابت بماند.

در نشست سیاست پولی مارس، مقامات بانک مرکزی کاهش اولیه نرخ بهره را 25 واحد به 11.00 درصد ارائه کردند. اظهار نظر سیاستگذار همراه تا حدودی در مورد تصمیمات سیاست پولی آتی باز بود و اشاره کرد که آنها “پیشرفت در چشم انداز تورم و چالش های موجود را در نظر خواهند گرفت.” ما معتقدیم که مقامات بانکیکو در سال جاری رویکرد محتاطانه ای را برای تسهیل پولی اتخاذ خواهند کرد. با توجه به اینکه پیشبینیهای اجماع حاکی از یک وقفه کوتاه در مسیر تورم که به تدریج کاهش مییابد به سمت هدف 3 درصد است، ما معتقدیم که سیاستگذاران با کاهش 25 واحدی دیگر در ماه می، راحتتر از حفظ سرعت ثابت خواهند بود.

| نمودار ۹ – نرخ تورم مکزیک در مقابل نرخ بهره |

| نرخ بهره بانک مرکزی کانادا • چهار شنبه |

بانک مرکزی کانادا (BoC) تصمیم سیاست پولی خود را هفته آینده اعلام خواهد کرد. ما معتقدیم که روندهای رشد اخیر و تورم احتمالاً بانک مرکزی را در هفته آینده روی 5.00 درصد نگه می دارد، اما آن را در مسیر کاهش نرخ اولیه 25 واحدی در ماه ژوئن حفظ می کند. پس از کاهش در سه ماهه سوم سال گذشته، به نظر می رسید که فعالیت های اقتصادی اندکی تغییر کند و اقتصاد کانادا در سه ماهه چهارم رشد کرد. علاوه بر این، ارقام تولید ناخالص داخلی ماهانه ژانویه تا حد زیادی شگفتزده کرد، در حالی که اداره آمار کانادا به دنبال رشد بیشتر در تولید ناخالص داخلی فوریه بود. به نظر ما یک محیط رشد تشویق کننده باید فشار بانک مرکزی را برای کاهش نرخ بهره در آینده نزدیک کاهش دهد.

با این حال، در حالی که ما به دنبال حرکت خاصی در نشست هفته آینده نیستیم، معتقدیم کاهش نرخ بهره در ژوئن با در نظر گرفتن داده های تورم اخیر در کنار پس زمینه رشد محتمل به نظر می رسد. از زمان آخرین نشست سیاست پولی بانک مرکزی، هم معیارهای هدلاین و هم شاخص های اصلی تورم در ماه فوریه تا حد نزولی شگفت زده کرده اند. فشارهای قیمتی در ماه های اخیر به کاهش خود ادامه داده است. به نظر ما، این پیشرفت در تورم باید باعث شود که سیاستگذاران بانک مرکزی در کاهش نرخ بهره احساس راحتی بیشتری کنند، به خصوص اگر اخبار خوب تورم در چند ماه آینده ادامه یابد. در اعلامیه سیاست پولی هفته آینده، فعالان بازار به دنبال هرگونه تعدیل قابل توجه در زبان بانک مرکزی در مورد تورم و راهنمایی های سیاست پولی و همچنین به روز رسانی پیش بینی های اقتصادی آن خواهند بود. تعدیل این موارد می تواند نشان دهنده این باشد که مقامات در حال ایجاد زمینه برای کاهش اولیه نرخ در ماه ژوئن هستند.

| نمودار ۱۰ – نرخ بهره بانک مرکزی کانادا |

| نرخ بهره بانک مرکزی اروپا • پنج شنبه |

ما انتظار داریم بانک مرکزی اروپا (ECB) نرخ خود را در نشست سیاست پولی هفته آینده ثابت نگه دارد. با نگاهی به آینده، با توجه به روندهای رشد اخیر و تورم و همچنین نظرات سیاست گذاران بانک مرکزی اروپا، معتقدیم بانک مرکزی همچنان در مسیر کاهش 25 واحدی نرخ اولیه در ژوئن است.

در حالی که رشد در نیمه دوم سال گذشته ضعیف بود، بررسیهای اخیر احساسات با بهبود تدریجی اقتصاد در سال جدید مطابقت دارد. از نظر ما، یک محیط رشد مطلوبتر احتمالاً به این معنی است که مقامات بانکی فشار کمتری را برای کاهش فوری نرخهای بهره احساس میکنند. از نظر رشد قیمت، در حالی که تورم هدلاین و اصلی در ماههای اخیر به کاهش خود ادامه داده است، مقامات بانک مرکزی اروپا تمایل به کاهش بیشتر فشارهای اساسی قیمتها، بهویژه فشارهای مربوط به رشد دستمزدها را اعلام کردهاند. این موضوع در صورتجلسه سیاست پولی مارس تاکید شده است: «علاوه بر پیشبینیهای جدید کارکنان، شورای حکام تا جلسه ژوئن دادهها و اطلاعات بیشتری بهویژه در مورد پویایی دستمزدها خواهد داشت. در مقابل، اطلاعات جدید در دسترس به موقع برای نشست آوریل بسیار محدودتر خواهد بود و اطمینان کافی در مورد پایداری روند کاهش تورم تا آن زمان را دشوارتر می کند. در حالی که انتظار کاهش نرخ تا ماه ژوئن را نداریم، فعالان بازار در هفته آینده با هرگونه تعدیل در ارزیابی بانک مرکزی از تورم و روند دستمزدها و همچنین هرگونه تغییر در دستورالعمل های سیاستی آن هماهنگ خواهند شد.

| نمودار ۱۱– نرخ بانک مرکزی اروپا |

| نمودار ۱۱– نرخ بانک مرکزی اروپا |

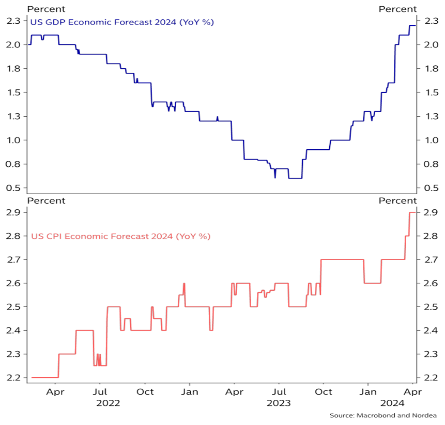

اقتصاد قوی ایالات متحده به اجماع تبدیل شده است

داده های قوی ایالات متحده انتظارات از رشد اقتصادی و تورم را افزایش داده و بر نرخ های بهره فشار صعودی وارد کرده است. این امر بر اقتصاد فشار نزولی وارد خواهد کرد، اما مشخص نیست که چقدر اقتصاد قوی را تضعیف خواهد کرد.

از فرود نرم تا بدون فرود. در ابتدای سال، انتظار اجماع این بود که اقتصاد ایالات متحده به سمت محیطی با رشد اقتصادی کندتر اما همچنان قوی تر و تورم پایین تر حرکت کند، که باعث می شود فدرال رزرو به طور فوری و قابل توجهی نرخ بهره را کاهش دهد. در عوض، برعکس اتفاق افتاده است. داده های اقتصادی تا حد صعود شگفت زده کرده اند و فدرال رزرو سیاست پولی خود را بدون تغییر نگه داشته است.

امروزه رشد اقتصادی قوی ایالات متحده به انتظار اجماع تبدیل شده است. بلومبرگ ایالات متحده 2024 پیش بینی می کند که اقتصاد 2.2 درصد رشد خواهد کرد و قیمت ها 2.9 درصد افزایش خواهد یافت. این تفاوت بزرگی در مقایسه با ابتدای سال است که اجماع پیش بینی می کرد که اقتصاد 1 درصد رشد کند و قیمت ها 2.6 درصد افزایش یابد.

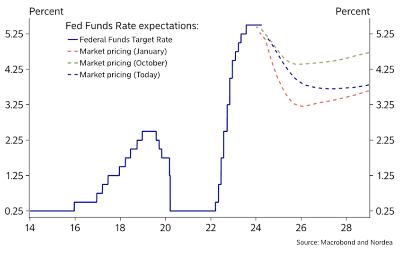

بازار اوراق قرضه با کاهش انتظارات کاهش نرخ بهره در سال جاری، اجماع یک اقتصاد قوی را پذیرفته است.

انتظارات از حدود هفت کاهش نرخ بهره به حدود سه کاهش نرخ بهره رسیده است. این بدان معنی است که انتظارات اجماع با آخرین پیش بینی فدرال رزرو برای اقتصاد و مسیر سیاست پولی مطابقت دارد. با این حال، مهم است که به یاد داشته باشیم که انتظارات اجماع و فدرال رزرو به واقعیت اقتصادی یک اقتصاد قوی رسیده است و نه برعکس.

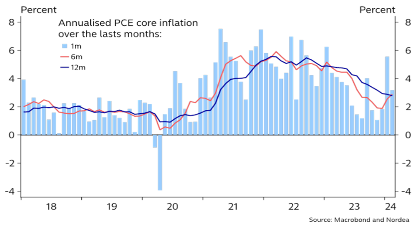

شرایط اقتصادی قوی بر تورم فشار صعودی وارد کرده است. رشد اقتصادی قوی نسبت به سال گذشته به وضوح به سال جاری نیز منتقل شده است. مدل تولید ناخالص داخلی فدرال رزرو آتلانتا پیش بینی می کند.

نمودار ۲ – اقتصاد قوی و کاهش نرخ بهره

که اقتصاد در سه ماهه اول سالانه 2.5 درصد رشد کرده است. این یک کاهش نرخ رشد واقعی اقتصادی از سالانه 4 درصد در نیمه دوم سال گذشته است، اما به نظر نمی رسد کاهش رشد اقتصادی نشان دهنده رشد اسمی کمتر باشد، بلکه افزایش تورم را نشان می دهد، که به وضوح در حال افزایش است.

نمودار ۳ – رشد اقتصادی قوی و تورم بالا

شرایط مالی احتمالاً باید اقتصاد را ضعیف کند. با نگاهی به آینده، سوال بزرگ این است که آیا اقتصاد کند خواهد شد و تورم را به طور پایدار به هدف تورم 2 درصدی فدرال رزرو باز می گرداند؟ مشکل امروز این است که این محتمل ترین نتیجه به نظر نمی رسد. به نظر می رسد شرایط اقتصادی فعلی با تورم 2 درصدی بر مبنای پایدار سازگار نیست.

معنی همه اینها این است که ما احتمالاً در محیطی باقی می مانیم که به سیاست پولی و بازار مالی نیاز دارد تا اقتصاد را تحت فشار قرار دهند. بسیار سخت است که بدانیم چه سطحی از نرخ بهره فشار نزولی کافی بر اقتصاد وارد می کند تا تورم را به طور پایدار به 2 درصد برگرداند، اما اقتصاد به ما می گوید که احتمالاً بالاتر از امروز خواهد بود. نرخ بهره 10 ساله در سال گذشته بین 3.5 تا 5 درصد بوده است و در طی آن دوره شاهد بوده ایم که شرایط اقتصادی همچنان قوی بوده و رشد اقتصادی بالاتر از نرخ رشد بالقوه خود بوده است. انتظار اجماع این بود که این سطح از نرخ بهره اقتصاد را تضعیف کند، اما این اتفاق نیفتاده است و این به اجماع و همچنین سیاستگذاران می گوید که شرایط مالی فعلی چندان محدود کنندهای برای اقتصاد نیست.

برای بازار مالی این خبر بدی برای اوراق قرضه است. احتمالا بدترین خبر برای اوراق قرضه بلند مدت به جای اوراق قرضه کوتاه مدت. بازده اوراق قرضه کوتاه مدت در سه ماهه اول بسیار افزایش یافته است و احتمالاً تا زمانی که اقتصاد کند شود به افزایش خود ادامه خواهد داد و بالا خواهد ماند. اوراق قرضه بلند مدت که برای اقتصاد واقعی اهمیت بیشتری دارند، به اندازه اوراق قرضه کوتاه مدت فروخته نشده اند و به طور کامل منعکس کننده افزایش انتظارات اجماع در مورد رشد اقتصادی و تورم نیستند. حق بیمه مدت دار در اوراق قرضه بلند مدت نزدیک به صفر باقی می ماند. افزایش انتظارات رشد اقتصادی خبر خوبی برای سهام در سه ماهه اول بوده است، اما احتمال تکرار آن در سه ماهه دوم که نرخ بهره بسیار بالاتر است و احتمال ادامه افزایش آن کمتر است.

تورم منطقه یورو: به سمت کاهش نرخ در ژوئن

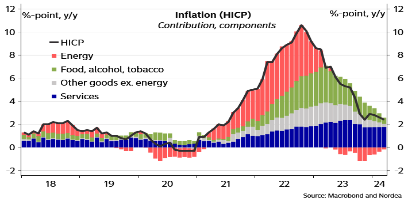

تورم منطقه یورو در ماه مارس مطابق با پیش بینی های بانک مرکزی اروپا کاهش یافت و ما همچنان انتظار داریم که بانک مرکزی اروپا اولین کاهش نرخ را در ژوئن ارائه دهد.

تورم هدلاین منطقه یورو در ماه مارس کمی بیشتر از حد انتظار به 2.4 درصد کاهش یافت (2.6 درصد در فوریه و 2.5 درصد اجماع) زیرا فشارهای قیمتی برای مواد غذایی تضعیف شد و قیمت انرژی تأثیر منفی داشت. تورم اصلی نیز کاهش یافت و به 2.9٪ (3.1٪ در فوریه و 3.0٪ اجماع) رسید و اکنون تقریباً به طور کامل تحت تأثیر قیمت خدمات است. کاهش در اعداد تورم اصلی عمدتاً به دلیل تورم بسیار ضعیف قیمت کالاها (1.1 درصد در ماه مارس) بوده است در حالی که تورم قیمت خدمات همچنان قوی بوده است (4.0 درصد در ماه مارس).

نمودار ۴ – تورم حوزه یورو

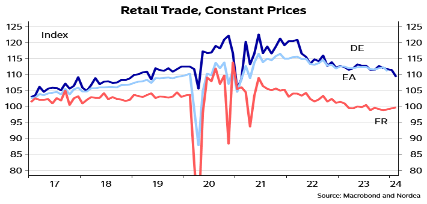

تورم قیمت کالاهای صنعتی غیر انرژی به طور کلی در منطقه یورو و همچنین در سطح جهانی ضعیف است. افزایش هزینه هایی که در ابتدای سال جاری به دلیل تضعیف وضعیت امنیتی در اطراف دریای سرخ شاهد بودیم موقتی بود و قیمت حمل و نقل از چین به اروپا به سطح عادی بازگشت. علاوه بر این، انرژی در اروپا همچنان در سطح متوسطی بوده و چین همچنان با تولید ارزان خود اقتصاد جهانی را تغذیه می کند. با توجه به اینکه حجم خرده فروشی در منطقه یورو همچنان ضعیف بوده است، احتمالاً قدرت قیمت گذاری در ماه های آینده محدود است و تورم قیمت کالاها در سطوح بسیار پایین ادامه خواهد داشت. از سوی دیگر، افزایش محرک های مالی در چین و چشم انداز رشد تثبیت شده بعدی، تقاضای جهانی برای مواد خام و انرژی را کمی بیشتر می کند و در نتیجه فضا را برای کاهش قیمت ها محدود می کند.

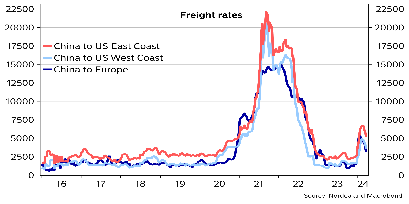

نمودار ۵ – نرخ حمل و نقل

نمودار ۶ – خرده فروشی و قیمت های ثابت

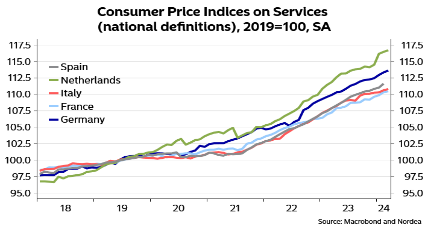

افزایش قیمت خدمات در اکثر کشورهای منطقه یورو در سه ماهه اول سال 2024 پس از یک دوره افزایش نسبتاً اندک قیمت در نیمه دوم سال گذشته افزایش یافت. در نتیجه، روند نزولی در تورم سالانه قیمت خدمات متوقف شد و تورم قیمت خدمات بین 3 تا 4 درصد در همه کشورهای بزرگ منطقه یورو تثبیت شد. در ماه مارس، فشارهای قیمتی فقط اندکی کاهش یافت زیرا تغییرات ماهانه تعدیل شده فصلی تخمین زده شده در فرانسه و ایتالیا ضعیف بود، اما در آلمان قوی بود.

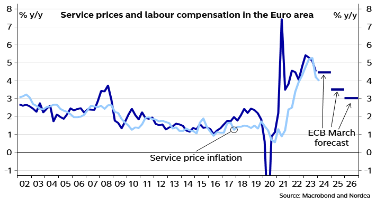

فشارهای مستمر دستمزد همچنان بالا باشد. حتی اگر بانک مرکزی اروپا پیشبینیهای خود در مورد غرامت نیروی کار برای سالهای 2024-2026 را اندکی کاهش دهد، انتظار میرود افزایش دستمزدها در سطوح نسبتاً بالایی ادامه یابد که با فرض اینکه هیچ شگفتی مثبت قابل توجهی در بهرهوری وجود نداشته باشد، هزینههای نیروی کار را افزایش میدهد. با این حال، احتمالاً تنها بخشی از این فشار هزینه به قیمت های نهایی منتقل می شود، زیرا چشم انداز رشد کوتاه مدت همچنان کند است. این همچنین در PMI منعکس شده است که در آن شکاف بین قیمت ورودی و خروجی بخش خدمات همچنان از نظر تاریخی بالا است. با توجه به PMI در قیمت های تولید بخش خدمات، این سطح در واقع به سطوح قبل از همه گیری نزدیک است.

نمودار ۷ – شاخص های قیمت مصرف کننده برای خدمات

نمودار ۸ – تورم خدمات و هزینه نیروی کار

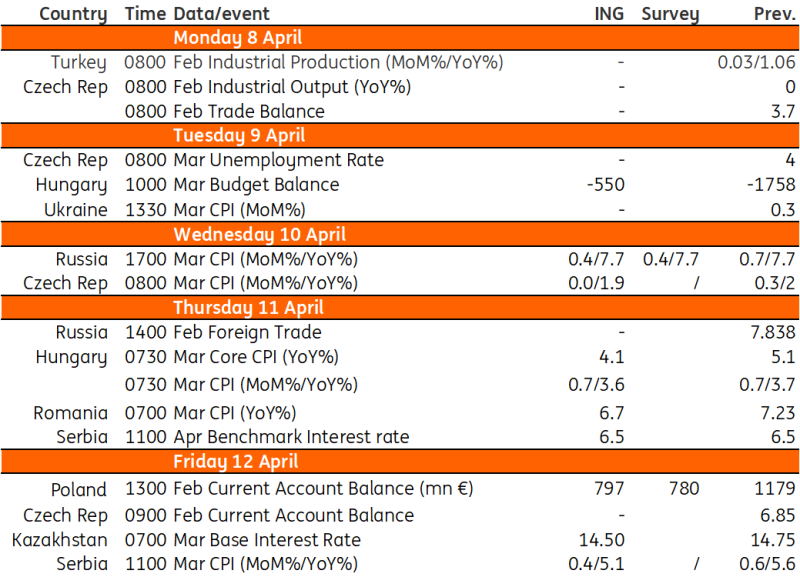

اخبار مهم بازارهای نوظهور در هفته آتی:

نویسنده:صبا لطیفی

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,696شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید