| یکشنبه | ۲۶ فروردین ماه ۱۴۰۳ | شماره ۱۴ |

تحلیل اقتصادی آمریکا و جهان (بخش اول)

آیا هنوز نرسیده ایم؟

آخرین داده های قیمت مصرف کننده بر هفته ای که از نظر داده های اقتصادی جدید یک هفته سبک بود، تسلط داشت. داده های تورمی اهمیت بیشتری پیدا کرده اند، زیرا همه ما سعی می کنیم پیش بینی کنیم که کمیته بازار آزاد فدرال (FOMC) چه زمانی چرخه تسهیل مورد انتظار خود را آغاز می کند. داده های این هفته به ما می گوید، ممکن است مدتی طول بکشد.

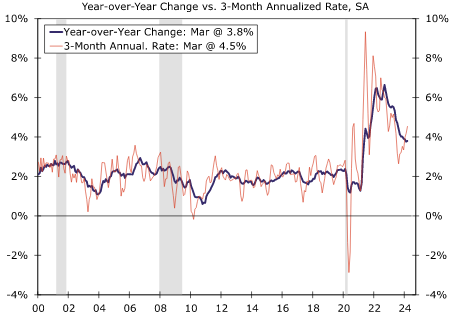

شاخص قیمت مصرف کننده (CPI) در ماه مارس با افزایش 0.4 درصدی در سطح هدلاین و اصلی (که قیمت مواد غذایی و انرژی را حذف می کند) افزایش یافت. همانطور که در نمودار رو به رو مشاهده می شود، نرخ سالانه سه ماهه CPI اصلی به 4.5٪ رسید، که نشان دهنده رشد قیمت در سه ماهه اول است. کاهش تورم کالاهای اصلی در ماه مارس بازگشت، اما تورم خدمات اصلی همچنان سرسخت است. کاهش هزینه های سرپناه بسیار کند باقی می ماند چرا که اقدامات بانک مرکزی می برد تا در داده های CPI ظاهر شوند. تورم اولیه سرپناه در ماه مارس 0.4 درصد افزایش یافت، در حالی که خدمات اصلی بدون احتساب مسکن نیز با افزایش 0.6 درصدی، در بحبوحه افزایش خدمات پزشکی و همچنین بیمه وسایل نقلیه موتوری و تعمیر و نگهداری، بالا بود.ما گمان می کنیم که شتاب سه ماهه اول در CPI اصلی منعکس کننده ماهیت اغلب متلاطم حرکت ماهانه قیمت است و یک مشکل است در حرکت به سمت هدف 2 درصدی فدرال رزرو تا اینکه منعکس کننده متوقف شدن روند کاهش تورم در ایالات متحده باشد. اما مشکلات همچنان مسیر را کند می کنند و ما هنوز از نظر کاهش نرخ بهره فدرال رزرو به آنجا نرسیده ایم.

شاخص قیمت مصرف کننده اصلی

در حالی که ما انتظار داریم تورم با گذر سال روند کاهشی داشته باشد، امروز همچنان یک مشکل است. تورم به عنوان تنها مهم ترین مشکلی که صاحبان مشاغل کوچک در ماه مارس با آن مواجه بودند گزارش شد. علاوه بر افزایش فشار هزینه، کاهش انتظارات فروش و چالش های یافتن نیروی کار واجد شرایط، احساسات کسب و کارهای کوچک را در ماه گذشته به پایین ترین سطح خود از سال 2012 رساند. اما فشار قیمت نهاده نشانه هایی از کاهش را نشان می دهد، زیرا شاخص قیمت تولیدکننده (PPI) کمی بهتر از CPI در ماه مارس بود و تنها 0.2 درصد افزایش یافت یا کمترین میزان در سه ماه اخیر. داده های PPI همچنان نشان می دهد که کاهش تورم اصلی PCE، معیار ترجیحی فدرال رزرو برای تورم قیمت مصرف کننده، همچنین پیشرفت متوقف شده در کاهش تورم را نشان خواهد داد (داده های منتشر شده در 26آوریل). در نهایت مصرف کنندگان همچنان با افزایش قیمت ها مواجه هستند. انتظارات تورمی مصرف کننده در سال آینده به 3.1 درصد افزایش یافت، در حالی که انتظارات 5 تا 10 سال بعد در اوایل آوریل به 3.0 درصد رسید. علیرغم رسیدن به بالاترین سطح در شش ماه گذشته، همانطور که در نمودار دوم دیده می شود، انتظارات بلند مدت همچنان با محدوده اخیر آن مطابقت دارد و توسط فدرال رزرو “پایدار” در نظر گرفته می شود.

به طور کلی، آخرین داده ها زمان و درجه تسهیلات فدرال رزرو در سال جاری را نشان می دهد. اکنون انتظار داریم که FOMC ابتدا در نشست خود در 18 سپتامبر، نرخ وجوه فدرال را 25 واحد کاهش دهد و سپس در هر جلسه دیگر FOMC تا پایان سال آینده، 25 واحد کاهش دهد. این به معنای تنها 50 واحد کاهش کل در سال 2024 و سپس 100 واحد کاهش دیگر در سال 2025 است که محدوده هدف را برای نرخ وجوه فدرال در پایان سال 2025 در 3.75٪ -4.00٪ قرار می دهد.

چشم انداز ایالات متحده آمریکا

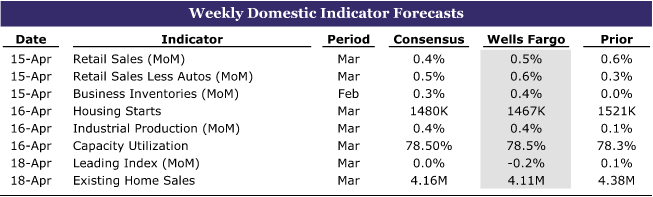

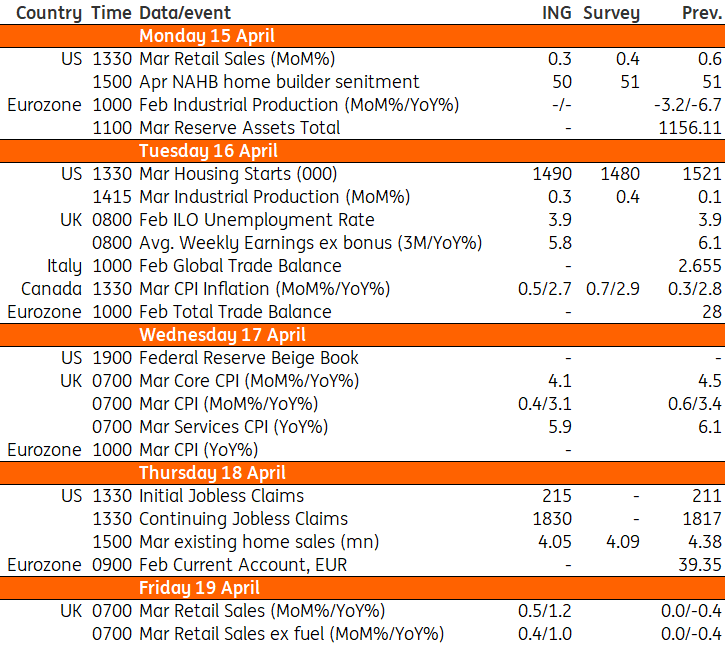

خرده فروشی • دو شنبه

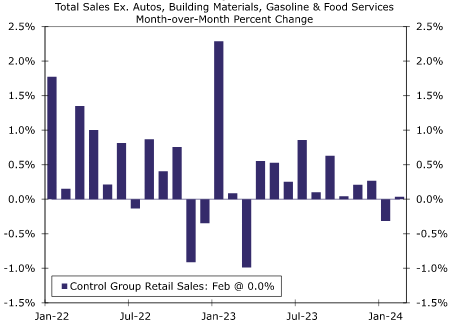

هزینه های شخصی در ماه فوریه افزایش یافت، اما خانوارها هزینه های خود را به سمت خدمات هدایت می کنند. چرخش سهم کیف پول اخیراً بر خردهفروشی تأثیر گذاشته است، زیرا این نظرسنجی عمدتاً فروش کالاها را دنبال میکند. فروش در «گروه کنترل» خردهفروشی، معیاری که دفتر تحلیل اقتصادی برای محاسبه مخارج مصرف شخصی (PCE) استفاده میکند، کند بوده است – کاهش 0.3 درصدی در ژانویه و یک نرخ ثابت در فوریه. نتیجه به تعدیل اندکی در رشد PCE در سه ماهه اول نسبت به سه ماهه چهارم-2024 اشاره دارد.

علیرغم کاهش سرعت، ما فکر نمی کنیم که هزینه های مصرف کننده به طور معنی داری کاهش یابد، به خصوص که رشد دستمزد ها ثابت است. داده های مخارج کارت اعتباری بی درنگ نشان می دهد که هزینه های مصرف کننده بالاتر از روند پیش از همه گیری در ماه مارس باقی مانده است. داده های جداگانه نشان می دهد که فروش خودرو در طول ماه کاهش یافته است. قیمت بنزین نزدیک به 2 درصد افزایش یافت که احتمالاً کل خرده فروشی را همانطور که به صورت اسمی گزارش می شود، تقویت می کند. روی هم رفته، پیش بینی می کنیم که خرده فروشی در ماه مارس 0.5 درصد افزایش یابد. به استثنای خودروها، ما به دنبال افزایش 0.6 درصدی کمی قوی تر هستیم.

نمودار ۳ – فروش گروه کنترل

تولید صنعتی • سه شنبه

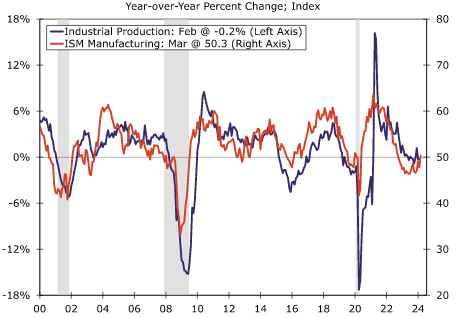

بخش کارخانه پس از توقف در بخش بیشتر سال گذشته، نشانه هایی از بهبود را نشان می دهد. سفارشات کالاهای سرمایه ای اصلی (کالاهای سرمایه ای به استثنای دفاع و هواپیما) در ماه فوریه 0.7 درصد افزایش یافت که نشان دهنده بهبود تقاضای سرمایه است. مدیران خرید توجه کرده اند؛ با بهبود سفارشات جدید و اجزای فرعی تولید فعلی، شاخص تولید ISM در ماه مارس برای اولین بار در 16 ماه گذشته به قلمرو رونق اقتصادی بازگشت. میانگین ساعات کار در بخش تولید نیز طی دو ماه گذشته افزایش یافته است که نشان می دهد شرکت ها در حال افزایش استفاده از ظرفیت خود هستند. ما به دنبال افزایش 0.4 درصدی تولید صنعتی در ماه مارس با توجه به این تحولات اخیرهستیم. با این حال، ما در مورد مسیر تولید در ماههای آینده محتاط میمانیم تا زمانی که زمانبندی کاهش سیاستهای پولی به وضوح بیشتر شود.

نمودار ۴ – تولید صنعتی در مقابل ISM بخش تولید

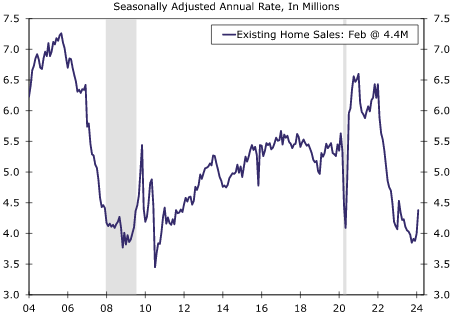

فروش خانه های موجود • پنج شنبه

در حالی که سرعت خرید خانه هنوز کند است، فروش خانه های موجود در ماه فوریه 9.5 درصد افزایش یافت و به 4.38 میلیون واحد فروش سالانه رسید، یا سریع ترین سرعت از اوایل سال 2023. بهبود عرضه در بازار فروش مجدد از جهش فروش حمایت کرد. موجودی خانههای موجود نسبت به سال قبل 10 درصد افزایش یافته است، زیرا کاهش جزئی در نرخ وام مسکن به خروج خریداران از انزوا کمک کرد و صاحبان خانههای موجود را تشویق کرد که داراییهای خود را فهرست کنند. ما گمان می کنیم که بهبود در ماه های آینده بعید است ادامه یابد. نرخ وام مسکن در طول ماه فوریه افزایش یافت و منجر به کاهش 12 درصدی درخواست ها برای وام مسکن در طول ماه شد. پیشبینی میکنیم فروش خانههای موجود در ماه مارس با افت 6 درصدی به 4.11 میلیون واحد برسد.

نمودار ۵ – فروش خانه های موجود

بررسی بین المللی

بانک های مرکزی در حال آماده سازی بازارها برای کاهش نرخ بهره

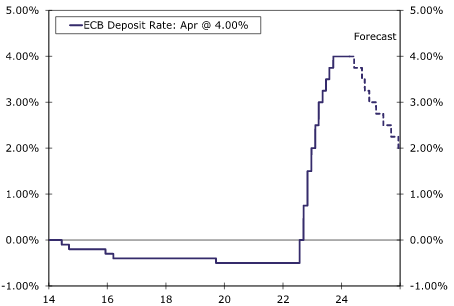

بانک مرکزی اروپا (ECB) در اطلاعیه این هفته سیاست پولی خود را ثابت نگه داشت، اگرچه ما بیانیه همراه را به عنوان پایهای برای کاهش احتمالی نرخ بهره بانک مرکزی اروپا در ژوئن میدانیم. بانک مرکزی اروپا به کاهش نرخ تورم و رشد دستمزد اشاره کرد و گفت که شرکت ها بخشی از افزایش هزینه های نیروی کار را با سود خود جبران می کنند. علاوه بر این، بانک مرکزی اروپا ارجاع به نرخ های بهره را که باید در سطح فعلی خود برای مدت زمان کافی طولانی باقی بماند، کنار گذاشت. در عوض، اعلامیه بانک مرکزی اروپا و لاگارد، رئیس بانک مرکزی اروپا، پیشنهاد کردند که تا زمانی که پیشبینیهای بهروز شده، بهبود چشمانداز تورم را تأیید میکنند، سیاستهای پولی تسهیل در نشست 6 ژوئن مناسب خواهد بود. به طور خاص، بانک مرکزی اروپا گفت:

اگر ارزیابی به روز شده شورای حکام از چشم انداز تورم، پویایی تورم زمینه ای و قدرت انتقال سیاست پولی این اطمینان را بیشتر کند که تورم به صورت پایدار به هدف نزدیک می شود، مناسب است که سطح محدودیت سیاست پولی فعلی کاهش یابد

علاوه بر این، در کنفرانس مطبوعاتی پس از نشست، لاگارد گفت که بانک مرکزی اروپا تا ژوئن اطلاعات بیشتری از جمله چشم انداز اقتصادی به روز شده جدید را دریافت خواهد کرد. لاگارد همچنین گفت که اکثریت بزرگی از سیاستگذاران میخواهند منتظر جلسه ژوئن باشند، اگرچه برخی از سیاستگذاران به اندازه کافی در مورد تورم برای حرکت در این هفته اطمینان داشتند. در این زمینه، نظر ما همچنان این است که بانک مرکزی اروپا در نشست سیاست پولی خود در 6 ژوئن، نرخ سپرده خود را 25 واحد به 3.75 درصد کاهش خواهد داد، در حالی که به طور کلی تر، کاهش تجمعی 100 واحدی نرخ را در بقیه سال جاری پیش بینی می کنیم. نرخ سپرده پایان سال 2024 را در 3.00٪ پیش بینی می کنیم.

تحلیل پوند انگلستان و یورو

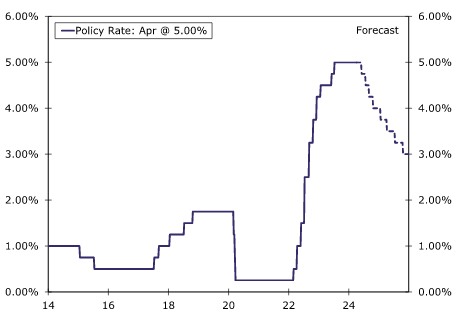

بانک مرکزی کانادا (BoC) نیز نرخ خود را در اعلام سیاست پولی این هفته ثابت نگه داشت، نتیجه ای که به طور گسترده انتظار می رفت. با این حال، بیانیه همراه به پتانسیل کاهش نرخ بهره در ماه های آینده اشاره کرد. ماکلم، رئیس بانک مرکزی کانادا گفت: «ما آنچه را که باید ببینیم» برای کاهش نرخ های بهره می بینیم، اما «ما باید پیشرفت مورد نظر را برای مدت طولانی تری ببینیم تا مطمئن باشیم که پیشرفت به سمت ثبات قیمت ها پایدار خواهد بود». ماکلم همچنین گفت که کاهش نرخ بهره در ماه ژوئن در محدوده احتمالات است. در همین حال، BoC نیز پیش بینی تورم CPI خود را کاهش داد، حتی در حالی که پیش بینی رشد تولید ناخالص داخلی خود را ارتقا داد. در نهایت، BoC گفت که شرایط بازار کار به کاهش خود ادامه می دهد و نشانه هایی وجود دارد که اخیراً فشارهای دستمزد تعدیل می شود، به طوری که بسیاری از معیارهای رشد دستمزد در محدوده 3.5 تا 4.5 درصد پیش بینی می شود، از 4 تا 5 درصد قبلی. در حالی که نتیجه نشست سیاست پولی ژوئن به وضوح وابسته به داده ها است، تا زمانی که تورم اصلی مهار شود و روندهای بازار کار کاهش یابد، ما گمان می کنیم که این ممکن است برای BoC کافی باشد تا در آن جلسه کاهش اولیه نرخ 25 واحدی را ارائه دهد. ما همچنین 25 واحد کاهش نرخ در ژوئیه، سپتامبر و اکتبر را برای کاهش تجمعی 100 واحدی نرخ در سال 2024 پیش بینی می کنیم که باعث می شود نرخ در سال جاری به 4.00 درصد برسد.

در جای دیگر، بانک مرکزی نیوزلند (RBNZ) نرخ بهره خود را در نشست این هفته 5.50 درصد نگه داشت و هیچ اشاره ای به تسهیل سیاست های پولی کوتاه مدت ارائه نکرد. RBNZ گفت که رشد اقتصادی ضعیف است، اما “یک موضع سیاست پولی محدود کننده برای کاهش بیشتر فشار ظرفیت و تورم ضروری است.” ما انتظار داریم که RBNZ در اعلامیه سیاست پولی خود در ماه آگوست، اولین کاهش نرخ را اعلام کند.

نمودار ۶ – نرخ سپرده بانک مرکزی اروپا

نمودار ۷ – نرخ بانک مرکزی کانادا

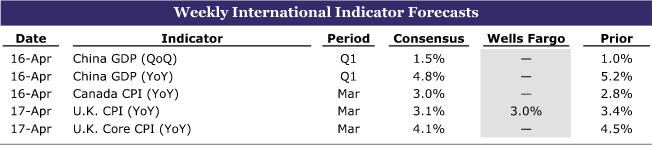

شاخص GDP چین • سه شنبه

داده های تولید ناخالص داخلی سه ماهه اول چین که قرار است هفته آینده منتشر شود، احتمالاً افزایش متوسط و شاید موقتی را برای رشد از طیفی از اقدامات محرک اعلام شده توسط مقامات از اواخر سال گذشته تایید کند. این اقدامات شامل کاهش نسبت ذخایر مورد نیاز بانک مرکزی و نرخ اولیه وام و محرک های مالی از جمله استقراض اوراق قرضه ویژه توسط دولت مرکزی و دولت محلی است. این اقدامات از احساسات در اوایل سال 2024 حمایت کرده است که در بهبود PMI تولیدی و غیر تولیدی منعکس شده است. پیشبینی اجماع این است که اقدامات محرک به رشد اقتصادی قویتر در سه ماهه اول نیز منجر میشود. تولید ناخالص داخلی سه ماهه 1.5 درصد افزایش یافته است، که قوی تر از رشد 1.0 درصدی در سه ماهه چهارم است، هرچند در مقایسه با سال گذشته به 4.8 درصد کاهش یافته است.

انتظار میرود دادههای فعالیت ماه مارس تا حدودی کاهش رشد را نشان دهد. انتظار می رود تولید صنعتی مارس 6.0 درصد نسبت به سال گذشته افزایش یابد که کمتر از افزایش 7.0 درصدی دوره ژانویه تا فوریه خواهد بود. انتظار می رود فروش خرده فروشی در ماه مارس 5.0 درصد افزایش یابد که این نیز کمتر از رشد 5.5 درصدی برای دوره ژانویه تا فوریه خواهد بود. کاهش سرعت در ماه مارس با دیدگاه ما مطابقت دارد که افزایش رشد اقتصادی در اوایل سال 2024 می تواند موقتی باشد، با توجه به تداوم باد مخالف ناشی از چالش های بخش املاک و افزایش بیکاری جوانان.

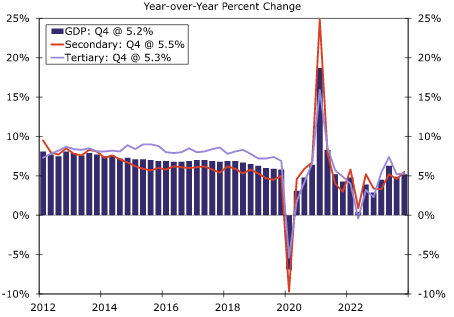

شاخص CPI کانادا • سه شنبه

شاخص CPI مارس کانادا که هفته آینده منتشر می شود، برای شواهدی مبنی بر اینکه تورم کانادا به طور گسترده در مسیر رسیدن به هدف تورم 2 درصدی بانک مرکزی کانادا (BoC) ادامه دارد، به دقت مورد بررسی قرار خواهد گرفت. تورم کانادا در ماه فوریه به سمت پایین شگفت زده کرد، زیرا تورم هدلاین به 2.8 درصد نسبت به سال قبل کاهش یافت و متوسط تورم اصلی به 3.2 درصد کاهش یافت. به طور کلی در چند ماه گذشته، کاهش فشار قیمت مواد غذایی، پوشاک و کفش، بهداشت و مراقبت های شخصی، الکل و تنباکو به کاهش تورم کلی کمک کرده است، در حالی که هزینه های سرپناه پایدار مانده است.

نمودار ۸ – رشد اقتصادی چین

برای ماه مارس، اثرات پایه احتمالا برای روندهای تورم کلی کمتر مفید خواهد بود. در نتیجه، کاهش نرخ تورم هدلاین احتمالاً در ماه مارس کمتر خواهد بود یا حتی معکوس می شود، در حالی که تورم اصلی باید اندکی کاهش یابد. انتظار میرود تورم اصلی نسبت به سال گذشته اندکی به 3.0 درصد برسد، در حالی که انتظار میرود میانگین تورم اصلی به 3.1 درصد کاهش یابد. با این وجود، با اندازهگیری در بازه زمانی کوتاهتر به صورت سه ماهه، همچنان باید سرعت اخیر تورم اصلی در راستای هدف تورم 2 درصد باقی بماند. با در نظر گرفتن گزارش مشاغل در ماه مارس در کانادا، احساسات تجاری ضعیف و پیش بینی های اقتصادی به روز شده بانک مرکزی این هفته، ما فکر می کنیم که همچنان بانک مرکزی در مسیر کاهش نرخ اولیه 25 واحدی در جلسه ژوئن خود قرار دارد.

نمودار ۹ – تورم کنادا

شاخص CPI انگلستان • چهار شنبه

هفته آینده، هفته شلوغی برای انتشار داده های بریتانیا خواهد بود، که به دقت توسط فعالان بازار مورد بررسی قرار می گیرد زیرا آنها زمان بندی احتمالی کاهش اولیه نرخ بانک انگلستان (BoE) را ارزیابی می کنند.مهم ترین نسخه باید CPI مارس باشد. تورم در بریتانیا تا ماه فوریه کاهش قابل توجهی نشان داده است، به طوری که رقم هدلاین 3.4درصد نسبت به سال گذشته و رقم CPI اصلی 4.5 درصد بوده است. کاهش فشار قیمت مواد غذایی، پوشاک و کفش، مسکن و محصولات تفریحی باعث کاهش تورم شده است، در حالی که تورم خدمات تا حدودی پایدارتر باقی مانده است. برای ماه مارس، احتمال پیشرفت بیشتر در کاهش تورم وجود دارد، با پیشبینی اجماع برای کاهش تورم هدلاین به 3.1 درصد، کاهش تورم اصلی به 4.1 درصد و کاهش تورم خدمات به 5.7 درصد.

| تحلیل طلا |

شاخص CPI بریتانیا تنها انتشار اقتصادی هفته آینده نیست. کاهش بیشتر در رشد دستمزد در بریتانیا (برای سه ماه منتهی به فوریه) و تا حدی پایینتر کاهش میزان خردهفروشی در ماه مارس در بریتانیا (پیشبینی اجماع برای افزایش 0.3 درصدی ماهانه) میتواند دیدگاه کاهش را تقویت کند. فشارهای تورمی تا زمانی که تورم قیمت و دستمزد به طور خاص کندتر شود، ما معتقدیم که مبنای ما برای کاهش 25 واحدی اولیه نرخ BoE در نشست سیاست پولی ژوئن همچنان روی میز باقی می ماند/

| نمودار ۱۰– قیمت مصرف کننده انگلستان |

| بررسی نرخ بهره |

بازارهای مالی در این هفته به قیمت گذاری پیامدهای فدرال رزرو کمتر داویش ادامه دادند. در بررسی داخلی، ما نشان دادیم که چگونه گزارش CPI این هفته به آخرین اختلال در نرخ تورم تبدیل شده است، و در پیش بینی ما برای عقب انداختن زمان کاهش نرخ از FOMC تا جلسه سپتامبر لحاظ شده است. با این حال، ما همچنین قبلا بحث کرده ایم که چگونه بیانیه این هفته بانک مرکزی اروپا (ECB) را به عنوان زمینه سازی برای تسهیل پولی در ژوئن می بینیم. به طور مشابه، ما همچنین به سمت کاهش نرخ اولیه 25 واحدی از سوی بانک کانادا در نشست سیاست پولی ژوئن خود متمایل هستیم.

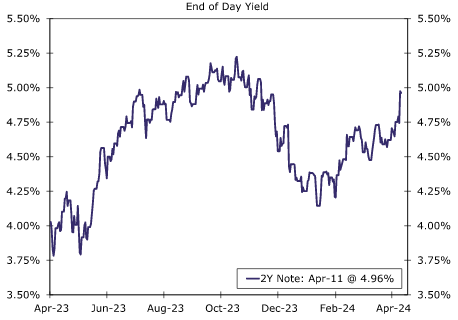

| بازارهای مالی با این تصور دست و پنجه نرم می کنند که فدرال رزرو ممکن است کندتر از آنچه قبلا تصور می شد نرخ بهره را کاهش دهد و کاهش کمتری ممکن است در سال جاری وجود داشته باشد. این به طور گسترده ای در بازار اوراق قرضه مشهود است که در آن بازدهی خزانه داری دو ساله از 4.71 درصد در اوایل هفته به شمال 5.00 درصد در روز پنجشنبه رسید. |

این حرکت ها بر بازار ارز نیز تاثیر می گذارد. این انتظار فزاینده مبنی بر اینکه بانکهای مرکزی بزرگ خارجی احتمالاً قبل از فدرال رزرو اولین کاهش نرخ خود را ارائه می دهند، تقویت مجدد دلار نشان میدهد. این امر به ویژه در ارزش دلار در برابر یورو مشهود است، که در این هفته 1.8 درصد دیگر افزایش یافت و افزایش سالانه را به 3.7 درصد رساند. ارزش دلار آمریکا نسبت به همتای کانادایی خود در این هفته 1.3 درصد افزایش یافت و رشد سالانه را به 3.9 درصد رساند.

دلار آمریکا قوی می تواند برای فدرال رزرو در تلاش هایش برای مقابله با تورم از طریق جلوگیری از کاهش بیش از حد قدرت خرید مفید باشد. دلار قوی همچنین به مصرف کنندگان آمریکایی اجازه می دهد تا کالاها و خدمات را از خارج از کشور با قیمت کمتری خریداری کنند. در حالی که این تحولات ممکن است در حاشیه مفید باشد، کاهش قیمت خدمات داخلی این روزها نگرانی فوری تری است و ارزش دلار تأثیر چندانی بر آن ندارد.

در برابر پسزمینه فعالیتهای انعطافپذیر ایالات متحده تا کنون در سال جاری، ما معتقدیم که دورهای از تقویت دلار آمریکا میتواند تا سه ماهه سوم سال جاری و شاید بیشتر ادامه یابد. این واقعیت که کاهش نرخ بهره در سپتامبر که ما از سوی فدرال رزرو پیشبینی میکنیم دیرتر از کاهش اولیه نرخ بهره در ژوئن است که از سوی بانک مرکزی اروپا، بانک انگلستان و بانک کانادا پیشبینی میکنیم، در اینجا نقش آشکاری دارد. در نهایت، ما همچنان شاهد روند کاهش تدریجی دلار آمریکا در بلندمدت هستیم، که از سه ماهه چهارم امسال شروع می شود و تا سال 2025 ادامه می یابد. ما انتظار داریم با کاهش رشد ایالات متحده، عملکرد بهتر از رشد ایالات متحده در طول زمان کاهش یابد، در حالی که سایر اقتصادهای بزرگ به تدریج بهبود می یابند. از آنجایی که فدرال رزرو نیز در اواخر امسال به روند کاهش پولی جهانی میپیوندد، ما معتقدیم که این امر به کاهش متوسط دلار آمریکا در میان مدت کمک خواهد کرد.

برخی ممکن است به وضعیت اقتصادی کنونی ما اشاره کنند و بپرسند که چرا فدرال رزرو برای تقویت اقتصاد نرخ بهره را کاهش نمی دهد؟ در چنین لحظاتی، یادآوری این نکته مفید است که شغل دوگانه FOMC تورم پایین، پایدار و حداکثر اشتغال است، اما هیچ دستوری برای تقویت اقتصاد وجود ندارد. بالاخره آنها تکاوران نجات نیستند.

| نمودار ۱۰– بازدهی 2 ساله |

| رویداد های هفته آتی: |

به طور پایداری بالا

داده های بالای CPI ایالات متحده ضربه دیگری به هر امیدی برای کاهش سریع نرخ بهره، حداقل توسط فدرال رزرو وارد کرد، در حالی که بانک مرکزی اروپا به حرکت به سمت کاهش در ژوئن ادامه می دهد. پس از زمان زیادی، ما استدلال های خوبی برای اینکه چرا سطح نرخ ها ممکن است میزان مناسبی افزایش یافته باشد، داریم.

تغییر طولانی مدت در نرخ های بهره واقعی به طور مکرر پس از شوک های بزرگ اقتصادی، سیاسی یا اجتماعی رخ داده است. اکنون ممکن است با چنین نقطه عطفی روبرو باشیم.» – ایزابل اشنابل، عضو هیئت اجرایی ECB در 20 مارس 2024.انتظارات کاهش نرخ بهره در آینده بیشتر تحت فشار قرار گرفته است، به ویژه برای نرخ های ایالات متحده، که پس از یک گزارش قوی دیگر CPI عقب تر افتاده. فدرال رزرو به معیار تورم PCE توجه بیشتری می کند، که ما هنوز قرائت ماه مارس را برای آن نداریم، و داده های PPI اخیر نشان دهنده کاهش نرخ PCE در مقایسه با CPI است. با این حال، افزایشی که در مؤلفه های حرکتی اصلی CPI مشاهده می شود باید در حال حاضر به هرگونه بحث جدی در مورد کاهش نرخ بهره کوتاه مدت پایان دهد.

نمودار ۱ – CPI ایالات متحده حرکت صعودی قوی را نشان می دهد

پیش بینی پایه ما در مورد کاهش ماه سپتامبر همچنان قابل رخ دادن است، اگرچه داده های اخیر قیمت یادآوری می کند که خطراتی نیز وجود دارد که در سال جاری شاهد کاهش نرخ از سوی فدرال رزرو نباشیم. بازارهای مالی در حال حاضر تنها در مجموع 40 واحد کاهش نرخ بهره را تا پایان سال برای فدرال رزرو قیمت گذاری می کنند. برای بانک مرکزی اروپا، عدد مربوطه حدود 75 واحد است.

نمودار ۲ – قیمت گذاری کاهش نرخ ها بیشتر تعدیل شد

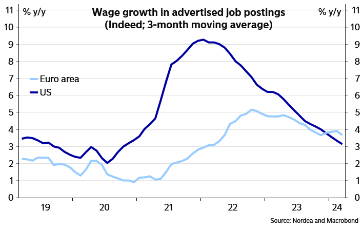

در همین حال، داده های اخیر Indeed در مورد رشد دستمزد ها بر اساس آگهی های شغلی تبلیغاتی حاکی از دست دادن بیشتر شتاب بود. این به ویژه خبر خوبی برای بانک مرکزی اروپا است، زیرا داده های منطقه یورو به شتاب مجدد در رشد دستمزد ها در اواخر سال اشاره کرده بود، اما از آن زمان این حرکت دوباره تضعیف شده است. به طور طبیعی، بانک های مرکزی می خواهند این پیام را در داده های رسمی دستمزد ها تأیید کنند. شتاب ضعیف تر رشد دستمزد ایالات متحده در مواردی از جمله مشهود است، برای مثال دنبال کننده دستمزد فدرال رزرو آتلانتا، که در میان اعداد بالای CPI، تسلی بخش بود.

نمودار ۳ – رشد دستمزد ها همچنان معتدل است

در حالی که فدرال رزرو به کاهش نرخ بهره نزدیک نشده است، بانک مرکزی اروپا نزدیک است و به احتمال زیاد نرخ های بهره در ژوئن کاهش می یابد. با این حال، لاگارد نمیخواست موضع محکمتری در مورد آنچه بعد از ژوئن اتفاق میافتد اتخاذ کند و در عوض به وابستگی به دادهها و رویکرد جلسه به جلسه اشاره کرد. ما همچنان فکر می کنیم که کاهش 25 واحدی سه ماهه نرخ بهره از بانک مرکزی اروپا به عنوان یک پیش بینی خوب باقی می ماند، و علیرغم انتظارات بازار به تعویق افتاده در مورد فدرال رزرو، همچنان فکر می کنیم که برای بانک مرکزی اروپا، ریسک ها به سمت کاهش نرخ سریعتر متمایل می شوند.

آیا نرخ بهره دیگر افزایش نمی یابد؟

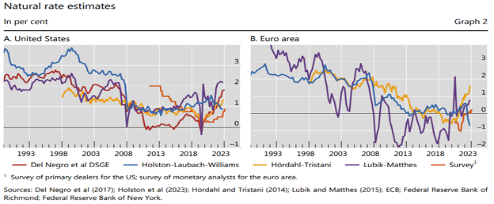

اینکه آیا افزایش اخیر در نرخ های بهره صرفاً یک حرکت چرخه ای را نشان می دهد یا اینکه آیا عناصر ساختاری نیز در آن دخالت دارند، در حال حاضر موضوعی است که به شدت مورد بحث است. یک مفهوم مفید برای تحلیل سطح بلند مدت نرخ بهره، نرخ خنثی است.

نرخ خنثی (که اغلب به آن نرخ طبیعی یا ستاره آر می گویند) به عنوان نرخ بهره کوتاه مدت تعدیل شده بر اساس تورم که با استفاده کامل از منابع اقتصادی و تورم ثابت نزدیک به سطح هدف بانک مرکزی مطابقت دارد، بدون دخالت شوکی درک می شود. تقاضا و عرضه به بیان ساده، نرخ های بهره در سطوح خنثی نباید اقتصاد را تقویت یا محدود کند.نرخ خنثی یک مفهوم نظری است که نمی توان آن را مستقیماً مشاهده کرد و تخمین زد. همچنین در هنگام تلاش برای تخمین قدرت سیاست پولی و پتانسیل انقباض و تسهیل در آینده، این یک مفهوم مفید است. تا زمانی که نرخ های سود کوتاه بازار کمتر از نرخ خنثی است، سیاست بانک مرکزی نباید ترمز یک اقتصاد باشد. برعکس، زمانی که نرخ های کوتاه بازار از نرخ خنثی فراتر رود، ریسک های رکود نیز باید افزایش یابد.

نمودار ۴ – تخمین های نرخ های خنثی (واقعی) بسیار متفاوت است – روند ممکن است به سمت نرخ های بالاتر رفته باشد

از آنجایی که نرخ خنثی می تواند به عنوان نشان دهنده میانگین نرخ بهره کوتاه مدت واقعی در یک چرخه اقتصادی نیز تفسیر شود، سطح نرخ های خنثی باید با سطح نرخ های بهره بلند ارتباط داشته باشد. نرخ های بلند مدت به طور طبیعی شامل یک جزء از حق بیمه در ازای تغییرات قیمت نیز می شود که مقدار آن باید جدا از نرخ خنثی تحلیل شود.متأسفانه، برآوردهای نرخ خنثی بسیار متفاوت است، زیرا توافق بزرگی در مورد اهمیت نسبی عوامل اصلی نرخ خنثی وجود ندارد. با این اوصاف، ما نسبت به این دیدگاه ها موافقت خود را اعلام می کنیم که پس از چندین دهه کاهش نرخ های خنثی، مسیر تغییر کرده است و نرخ های خنثی در سال های آینده به سمت بالا حرکت می کنند تا پایین و احتمالاً در حال حاضر بالاتر از آن چیزی است که بسیاری از تخمین ها نشان می دهند.

نمودار ۵ – نرخ های کوتاه مدت بازار بر اساس چرخه اقتصادی حول نرخ خنثی نوسان می کنند

ما استدلال میکنیم که نرخهای خنثی میتوانست قبلاً افزایش یافته باشد و همچنان به بالاتر از آن برسد، زیرا:

- ثابت شده است که اقتصاد نسبت به نرخهای بالاتر بسیار انعطافپذیرتر از آن چیزی است که معمولاً در زمان نرخهای پایینتر تخمین زده میشد، به ویژه در ایالات متحده، که نشان دهنده نرخ خنثی بالاتر است.

- پیشرفتهای فناوری، از جمله در زمینههایی مانند هوش مصنوعی، پتانسیل افزایش رشد بهرهوری را در دهههای آینده دارد.

- گذار سبز و محیط سیاسی جهانی که به طور فزاینده ای نا مشخص است، تقاضا برای سرمایه گذاری عمومی بالاتر را فراهم می کند.

- به نظر می رسد که نگرش نسبت به بدهی های عمومی مجاز تر شده است و به نظر می رسد کسری بودجه برای همیشه افزایش یافته است.

- افزایش نسبت های وابستگی پس انداز را کاهش می دهد و فشار بیشتری بر مخارج عمومی می افزاید.

طبیعتاً نیرو هایی نیز به سمت دیگر کشیده می شوند، از جمله افزایش احتمالی بیشتر در امید به زندگی، عدم قطعیت های سیاسی جهانی و افزایش نابرابری درآمد (افزایش پس انداز)، اما ما تخمین می زنیم که عواملی که به سمت بالا سوق می دهند غالب هستند.

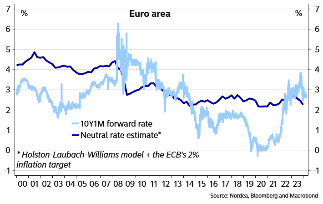

برای منطقه یورو، ما فکر میکنیم که نرخ خنثی میتواند از تخمینهای قبل از همهگیری حدود صفر به 1٪ (3٪ به صورت اسمی، با توجه به هدف تورم 2٪ بانک مرکزی اروپا) برسد. در ایالات متحده، ما فکر می کنیم که تخمین نمودار نقطه میانه FOMC از نرخ خنثی اسمی 2.6٪ به وضوح بسیار پایین است، و فکر می کنیم که نرخ خنثی ایالات متحده به وضوح بالاتر از نرخ منطقه یورو است. با این حال، عدم قطعیت ها در تخمین های سطح به ویژه به طور طبیعی بسیار زیاد است.

بنابراین، نرخ خنثی اسمی در منطقه یورو 2 تا 3 درصد، نوعی محیط نرخ بهره عادی را برای منطقه یورو نشان میدهد، در حالی که نرخها نیز میتوانند بسته به چرخه اقتصادی کمتر یا بالاتر از آن باشند، همانطور که نرخهای فعلی نشان میدهند.همچنین قیمتگذاری نرخهای بلندمدت در بازار افزایش یافته است، اگرچه لازم به ذکر است که ملاحظات چرخهای اغلب تأثیر زیادی بر قیمتگذاری بلندمدت بازار دارند.

نمودار ۶ – برآوردهای بازار از نرخ کوتاه آتی نیز افزایش یافته است

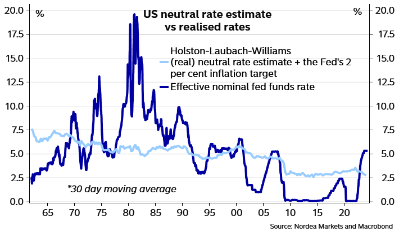

نگاهی به نرخهای بلندمدت نشان میدهد که نرخهای واقعی بلندمدت آمریکا در سال گذشته افزایش یافته است.

در واقع، در حالی که نرخ واقعی 5 ساله تقریباً در یورو و دلار یک سال قبل یکسان بود، در حال حاضر این شکاف تقریباً یک درصد افزایش یافته است. اگر حق با ما باشد، فدرال رزرو تنها پس از سه کاهش نرخ بهره را متوقف خواهد کرد، در حالی که بانک مرکزی اروپا یک چرخه تسهیل کامل را انجام خواهد داد و این شکاف همچنان در میان مدت می تواند بیشتر شود.

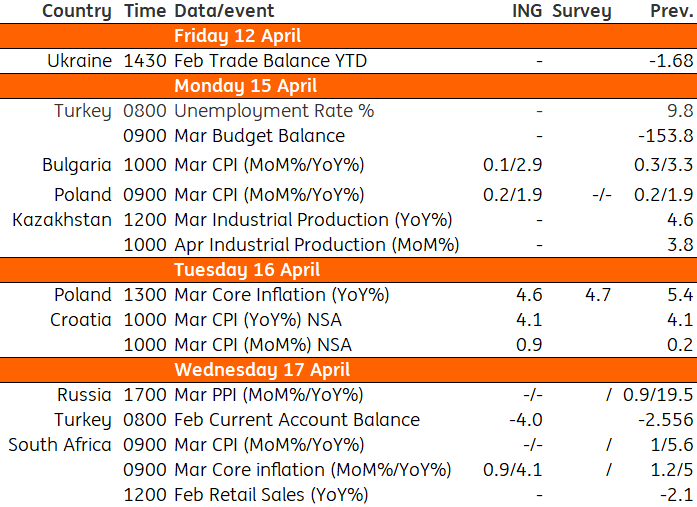

اخبار مهم بازارهای نوظهور در هفته آتی:

Shadii_trading_fundamental

نویسنده:صبا لطیفی

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,696شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید