| یکشنبه | ۲ اردیبهشت ماه ۱۴۰۳ | شماره ۱۵ |

تحلیل اقتصادی آمریکا و جهان (بخش اول)

یک هفته دیگر، یک نمایش قوی دیگر از سوی مصرف کننده ایالات متحده

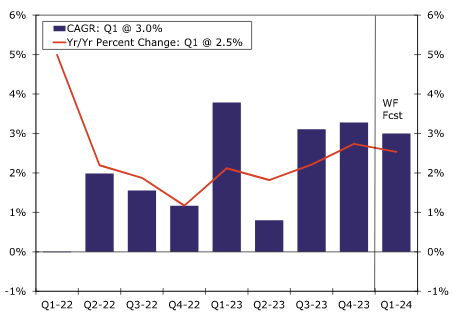

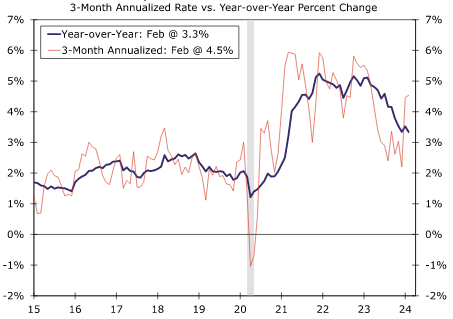

داده های خرده فروشی قوی، داستان اصلی در داده های اقتصادی ایالات متحده در این هفته بود. خرده فروشی از حد انتظار فراتر رفت و در ماه مارس 0.7 درصد افزایش یافت. بدون احتساب خودروها، فروش 1.1 درصد افزایش یافت، بزرگترین افزایش ماهیانه در بیش از یک سال گذشته. این افزایش بهتر از حد انتظار با تجدید نظرهای صعودی شدید در داده ها برای ماه فوریه تقویت شد. جهش های قابل توجه برای خرده فروشان غیر فروشگاهی (2.7+٪)، کالاهای عمومی (1.1+٪) و مصالح ساختمانی (0.7+٪) نرخ هدلاین را افزایش داد. فروش در جایگاه های بنزین نیز 2.1 درصد افزایش یافت، اما این را می توان تا حد زیادی به افزایش قیمت بنزین نسبت داد که در ماه مارس رخ داد.فروش گروه کنترل (فروش به استثنای رستوران ها، خودروها، بنزین و مصالح ساختمانی) در ماه مارس 1.1 درصد افزایش یافت، که علاوه بر تجدید نظرهای صعودی برای داده های ماه های گذشته نیز بود. فروش گروه کنترل به محاسبات دفتر تحلیل اقتصادی از مخارج کالاهای واقعی در حسابداری تولید ناخالص داخلی وارد می شود و داده های این هفته ما را به بازنگری صعودی در انتظارات خود برای رشد مصرف شخصی در سه ماهه اول سوق داده است. ما اکنون انتظار داریم که مصرف شخصی تعدیل شده بر اساس تورم با سرعت سالانه 3.0 درصد در سه ماهه اول افزایش یابد و رشد تولید ناخالص داخلی واقعی برای سه ماهه را به 2.5 درصد برساند.

نمودار ۱ – رشد واقعی PCE

نمودار ۲ – مدعیان بیکاری اولیه

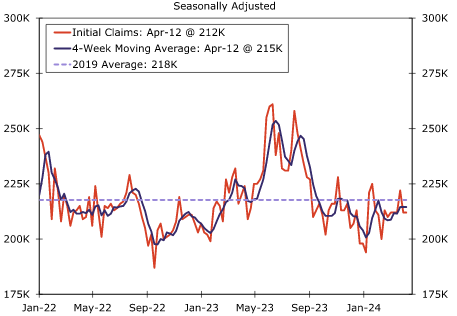

همانطور که در نمودار بالا مشاهده می شود، رشد مصرف واقعی شخصی در برابر کمپین سیاست های پولی انقباضی فدرال رزرو که در مارس 2022 آغاز شد، به طرز قابل توجهی انعطاف پذیر باقی مانده است.در جاهای دیگر، داده های مربوط به تولید صنعتی و مدعیان بیکاری شواهد بیشتری را نشان می دهد که اقتصاد ایالات متحده روی پایه های محکمی دوام آورده. تولید صنعتی در ماه مارس 0.4 درصد افزایش یافت که پس از تجدید نظر صعودی در تولید در فوریه بود. این داده برای اولین بار از اوایل سال 2023 یک سلسله دو ماهه از رشد مثبت را نشان می دهد. تولیدات که اکثر تولیدات صنعتی را به خود اختصاص می دهد، در ماه مارس 0.5 درصد افزایش یافت و شاهد تجدید نظر رو به بالا نسبت به داده های ماه قبل بود. بخش کارخانه هنوز با رونق فاصله زیادی دارد، اما افزایش اخیر در تولید صنعتی و شاخص تولید ISM نشانه هایی از حیات در این بخش پس از کاهش فعالیت های تولیدی در بیشتر سال گذشته است. مدعیان اولیه و مستمر بیکاری در داده های هفته اخیر کم و بیش بدون تغییر بوده و در سطوح پایین باقی مانده است (نمودار)

داده های مسکن در این هفته چندان خوشایند نبود. شروع ساخت و ساز مسکن در ماه مارس به شدت کاهش یافت (14.7 درصد کاهش). اگرچه آب و هوای سخت در برخی از مناطق کشور و تعطیلات عید پاک تا حدودی کاهش شروع ساخت و ساز ماه مارس را توضیح می دهد، مجوزهای تک خانواری و چند خانواری نیز کاهش یافتند. فروش مسکن موجود نیز در ماه 4.3 درصد کاهش یافت. با وجود این مشکلات، به نظر می رسد FOMC داده های اخیر را قوی تفسیر کرده است. نظرات جروم پاول، رئیس FOMC، فیلیپ جفرسون، نایب رئیس و جان ویلیامز، رئیس فدرال رزرو نیویورک، این ایده را تقویت کرد که فدرال رزرو برای کاهش نرخ بهره عجله ندارد. ما همچنان بر این عقیده هستیم که کاهش نرخ در تابستان امسال بعید است، و ما به دنبال این هستیم که FOMC شروع به کاهش تدریجی نرخ وجوه فدرال در نشست خود در سپتامبر کند.

چشم انداز ایالات متحده آمریکا

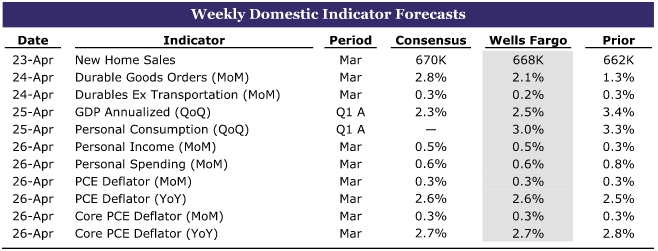

فروش خانه نوساز • سه شنبه

کمبود موجودی خانه های موجود، مشوق های سازنده و بازار مشاغل انعطاف پذیر به افزایش 5.9 درصدی فروش خانه های جدید در سال گذشته کمک کرده است. با این حال، مقرون به صرفه بودن همچنان سرعت کلی فروش را به چالش می کشد و فشار نزولی بر قیمت ها وارد می کند. در ماه فوریه، با افزایش نرخ وام مسکن، فروش خانه های جدید 0.3 درصد کاهش یافت.

ما انتظار داریم که میزان فروش در ماه مارس تغییر چندانی نداشته باشد، زیرا نرخ وام مسکن اندکی افزایش یافته و موجودی فروش مجدد در ماه گذشته به بالاترین حد خود در چهار سال اخیر رسیده است. افزایش تعداد خانههای موجود و جدید برای فروش، از آنجایی که سازندگان ساختوساز تک خانواری حمایت را افزایش دادهاند، احتمالاً همچنان بر قیمتها تأثیر گذاشته است. قیمت متوسط یک خانه جدید فروخته شده در سال گذشته 7.6 درصد کاهش یافت و به 400500 دلار رسید و تنها 3 درصد بیشتر از قیمت متوسط یک خانه موجود بود.

با نگاهی به آینده، کمبود ساختاری خانههای تک خانوارهای موجود و همچنین توانایی سازندگان برای پر کردن شکاف مقرون به صرفه با مشوق های قیمتی باید از فروش امسال حمایت کند، حتی با وجود افزایش نرخ وام مسکن در هفتههای اخیر.

نمودار ۳ – موجودی خانه های نوساز برای فروش

تولید ناخالص داخلی • پنج شنبه

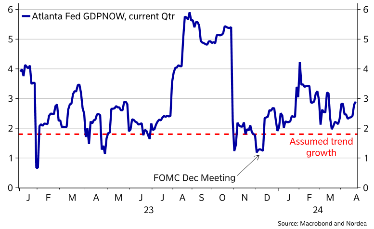

اقتصاد ایالات متحده با رشد سریع در سه ماهه اول با قدرت ادامه داد. به نظر می رسد تولید ناخالص داخلی با نرخ سالانه 2.5 درصد افزایش یافته است، که نسبت به دو فصل (سه ماهه) قبل کاهش یافته است، اما همچنان بالاتر از اکثر تخمین ها از رشد بالقوه اقتصاد است.به نظر می رسد که مصرف کنندگان بار دیگر از دست افزایش نرخ بهره و تورم در سه ماهه اخیر اذیت نشده اند. هزینه های خرده فروشی قوی در ماه مارس و بیشترین جهش در هزینه های خدمات در بیش از یک سال گذشته در ماه فوریه نشان دهنده افزایش هزینه های واقعی مصرف شخصی با سرعت 3.0 درصدی سالانه در طول سه ماهه است. به نظر می رسد یک بهبود متوسط در هزینه های تجهیزات در کنار رشد مداوم هزینه های نرم افزاری و سایر دارایی ها، سرمایه گذاری ثابت تجاری را به میزان مشابهی افزایش دهد. در همین حال، سرمایه گذاری های مسکونی احتمالا قوی ترین سه ماهه رشد خود را در سه سال اخیر در بحبوحه افزایش فروش مسکن و افزایش ساخت و ساز به ثبت خواهند رساند.

ما انتظار داریم رشد تولید ناخالص داخلی نسبت به نیمه دوم سال گذشته کاهش بیشتری پیدا کند. نرخهای بهره بالا همچنان بر ارزش سرمایه تأثیر میگذارد، به علاوه سفارش های کالاهای سرمایهای در ماههای اخیر کاهش یافته و هزینههای ساخت و ساز غیر مسکونی نیز همینطور. به نظر می رسد با بهبود سطح کارکنان و کاهش بودجه دوران کووید، هزینه های دولت نیز کاهش یابد. و در حالی که مصرف کنندگان مشتاق به خرج کردن هستند، رشد آهسته درآمد واقعی احتمالاً حفظ سرعت اخیر هزینه ها را دشوار می کند.

نمودار ۴ – رشد واقعی GDP ایالات متحده

درآمد و هزینه شخصی • جمعه

داده های هزینه های فوریه یادآوری می کند که مصرف کننده آمریکایی را دست کم نگیرید. به دلیل قوی ترین افزایش ماهانه در هزینه های خدمات در بیش از یک سال و نیم، هزینه ها 0.8 درصد افزایش یافت. ما انتظار داریم که هزینه ها در ماه مارس ثابت بماند، زیرا جهش در خرده فروشی به افزایش هزینه های کالاها اشاره دارد که می تواند به جبران کندی خدمات پس از افزایش در ماه فوریه کمک کند.

ادامه مخارج، تمایل مصرف کنندگان به کنار گذاشتن درآمد کمتر برای پس انداز و همچنین افزایش قابل توجه در درآمد دستمزد و حقوق بوده است. یک ماه دیگر از استخدام قوی و افزایش رشد درآمد نشان می دهد که هزینه های ناشی از درآمد نیروی کار در ماه مارس ادامه یافته است. ما به دنبال این هستیم که درآمد شخصی در ماه گذشته 0.5٪ افزایش یافته باشد. با این حال، به نظر میرسد تورم که توسط کاهشدهنده PCE اندازهگیری میشود، دوباره ثابت مانده است و قدرت افزایش درآمد اسمی را محدود میکند. ما تخمین میزنیم که تورم PCE در ماه مارس 0.3 درصد افزایش یافته و نسبت به سال گذشته به 2.6 درصد رسیده است. همانطور که در طول سال روز ها را می گذرانیم، انتظار می رود پیشرفت کندتر در کاهش تورم همراه با تعدیل در استخدام، هم بر درآمد واقعی و هم بر هزینه مصرف کننده تأثیر بگذارد.

نمودار ۵ – تورم PCE فوق اصلی

بررسی بین المللی

تنش اسرائیل و ایران آشکار شد

رویدادهای چند هفته گذشته در خاورمیانه این نکته را تقویت می کند که چشم انداز ژئوپلیتیک جهانی همچنان متشنج است و یافتن یک وضعیت ثابت در جنگ اسرائیل و حماس مبهم باقی مانده است. حمله هوایی ایران اولین حمله به اسرائیل است که مستقیماً از خاک ایران بر خلاف استفاده از نیروهای نیابتی خارجی انجام شد. حملات نظامی مستقیماً از سوی ایران و نه از طریق نیروهای نیابتی بین المللی، در حالی که ماهیت تلافی جویانه دارد، نشان دهنده تشدید جنگ اسرائیل و حماس است. این تشدید، خاورمیانه را به رویارویی نظامی منطقهای تمام عیار نزدیکتر میکند، درگیری که با توجه به همسویی استراتژیک ایالات متحده با اسرائیل، در نهایت میتواند به دامن آمریکا بکشد. همانطور که گفته شد، در حالی که حمله تلافی جویانه ایران به اسرائیل قابل توجه است، از نظر ما، خصومت های اخیر لزوماً به معنای قریب الوقوع بودن یک درگیری نظامی منطقه ای گسترده تر نیست. اقدامات تلافی جویانه ایران به ظاهر شفاف و از قبل اعلام شده بود تا به اسرائیل و کشورهای همسو با اسرائیل اجازه دهد تا توانایی های دفاعی خود را آماده کنند. تا آن زمان، تقریباً تمامی حملات موشکی و پهپاد های ایرانی توسط اسرائیل و شرکای دفاعی متحدانش قبل از حمله به خاک اسرائیل رهگیری شدند. آنهایی که از سیستم های دفاعی عبور کردند هیچ آسیبی به زیر ساخت های اصلی وارد نکردند و تلفات جانی نداشتند. همچنین می توان آرامشی را در این واقعیت یافت که ایران فقط سایت های نظامی اسرائیل را هدف قرار داد و نه مراکز غیرنظامی و نه دارایی های نظامی ایالات متحده را. هدف قرار دادن جمعیت غیرنظامی یا سایت های نظامی ایالات متحده احتمالاً باعث واکنش شدید نیروهای دفاعی اسرائیل و/یا واکنش نظامی ایالات متحده می شد. این ویژگی های حمله ایران ما را به این باور می رساند که انتقام جویی ایران بیشتر نمادین و تکنیکی برای حفظ چهره بود تا تلاشی صریح برای وارد کردن حداکثر خسارت به اسرائیل. حمله تلافی جویانه اسرائیل در پنجشنبه شب نیز نسبتاً محدود بود و از نظر ما بیشتر یک حمله هشدار دهنده به ایران نیز بود. هیچ جمعیت غیرنظامی هدف قرار نگرفت و هیچ تلفاتی گزارش نشد. ایران ظاهراً مایل است حمله اسرائیل را شکست تعریف کند و پاسخ نظامی ندهد.

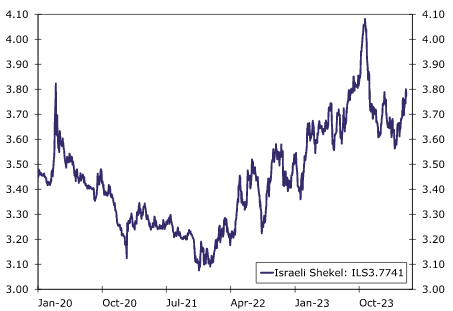

نمودار ۶ – نرخ مبادله دلار به شیکل اسرائیل

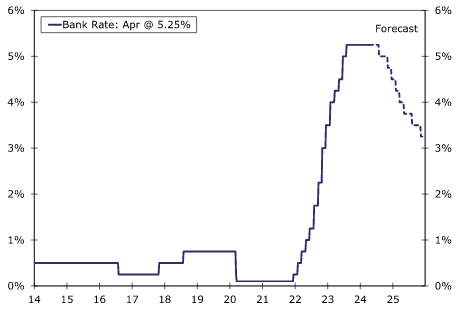

نمودار ۷ – نرخ بانک مرکزی انگلستان

با توجه به ارزیابی ما از حمله ایران به اسرائیل، ما همچنان معتقدیم که درگیری نظامی مهار خواهد شد و به تهران یا خاورمیانه گسترش نخواهد یافت. با این فرض که درگیری در خاورمیانه تشدید نمیشود، ما هیچ گونه اختلالی در فعالیتهای اقتصادی جهانی، تغییر سیاستهای پولی تسهیل کنندهتر از سوی بانکهای مرکزی بزرگ یا دیدگاه ما مبنی بر اینکه دلار آمریکا وارد دورهای از روند کاهشی از اواخر سال 2024 خواهد شد، پیشبینی نمیکنیم. تحولات ژئوپلیتیکی همچنان یک عامل خطر خواهد بود.

با این حال، ما همچنان معتقدیم که روندهای سیاست پولی نیروی محرکه عملکرد بلندمدت دلار آمریکا خواهد بود. از این نظر، ما معتقدیم که دلار می تواند در سه ماهه سوم-2024 تقویت شود. هنگامی که فدرال رزرو سیاست کاهشی را آغاز کند و شرایط مالی جهانی متعادل تر بشود، فشارهای کاهش ارزش می تواند بر روی دلار در پایان سال جاری و تا سال 2025 سنگینی کند. در سناریوی اصلی ما برای تحول اقتصاد جهانی و سیاست پولی، در درازمدت به کمک ضعف دلار، شیکل اسرائیل می تواند تقویت شود. ما پیش بینی 12 ماهه خود را برای کاهش نرخ ارز USD/ILS در طول زمان حفظ می کنیم. با این حال، ما معتقدیم که شیکل در حال حاضر بیش از هر زمان دیگری در تاریخ اخیر آسیب پذیر است. بنیادهای اقتصادی به دلیل درگیری تحت فشار قرار گرفته اند. در صورت بروز یک سناریوی خطر، که از رویدادهای خاورمیانه یا جاهای دیگر نشأت میگیرد، شیکل میتواند حساس تر شود و ضعف اصلاحی بارزتری را نسبت به آنچه معمولاً به آن عادت کرده است تجربه کند.

انتظار میرود دادههای فعالیت ماه مارس تا حدودی کاهش رشد را نشان دهد. انتظار می رود تولید صنعتی مارس 6.0 درصد نسبت به سال گذشته افزایش یابد که کمتر از افزایش 7.0 درصدی دوره ژانویه تا فوریه خواهد بود. انتظار می رود فروش خرده فروشی در ماه مارس 5.0 درصد افزایش یابد که این نیز کمتر از رشد 5.5 درصدی برای دوره ژانویه تا فوریه خواهد بود. کاهش سرعت در ماه مارس با دیدگاه ما مطابقت دارد که افزایش رشد اقتصادی در اوایل سال 2024 می تواند موقتی باشد، با توجه به تداوم باد مخالف ناشی از چالش های بخش املاک و افزایش بیکاری جوانان.

بانک مرکزی انگلستان به جمع “نرخ بالا برای مدت طولانی تر” ملحق می شود تعدادی از چهرههای مهم اقتصادی بریتانیا در این هفته به کاهش مداوم فشارهای تورمی اشاره کردند، اگرچه شاید نه به سرعتی که سیاستگذاران بانک مرکزی انگلیس (BoE) انتظار داشتند. مهمتر از همه، CPI مارس بریتانیا با کاهش نرخ تورم هدلاین به 3.2 درصد و شاخص اصلی به 4.2 درصد افزایش یافت. تورم خدمات به سختی به 6.0% کاهش یافت در مقابل مقدار مورد انتظار 5.8%. در حالی که ارقام مارس نشان دهنده پیشرفت بیشتر در جبهه کاهش تورم بود، این بهبود بسیار کمتر از آنچه در ماه فوریه مشاهده شد بود. به ویژه تورم اصلی و خدمات بسیار بالاتر از نرخ تورم 2 درصد است.

اثرات پایه مرتبط با انرژی باید شاهد کاهش شدید تورم در ماه آوریل باشد. اثرات پایه نیز برای تورم اصلی و خدمات مفید خواهد بود، اما ما انتظار داریم که این معیار های تورمی مسیر تدریجی تری را به سمت هدف تورم بانک مرکزی دنبال کنند. از نظر ما آخرین ارقام بازار کار نیز تنها با کاهش تدریجی خدمات و تورم داخلی مطابقت دارد. این داده ها نشان دهنده کندی بیشتر در رشد دستمزدها بود، اما با سرعت مشخص. برای سه ماه منتهی به فوریه، متوسط درآمد هفتگی بدون احتساب پاداش 6.0 درصد نسبت به سال گذشته افزایش یافته است که کمی کمتر از افزایش 6.1 درصدی مشاهده شده در ژانویه است. مطمئناً، نشانههایی از نرم شدن بازار کار وجود دارد که میتواند نشان دهنده کاهش بیشتر رشد دستمزدها باشد. اگرچه ما در مورد دادههای بازار کار محتاط هستیم، اما با توجه به نرخهای پایین پاسخ اخیر به نظرسنجیها، دادهها نشان میدهند که نرخ بیکاری به 4.2 درصد برای سه ماه منتهی به فوریه در مقایسه با 4.0 درصد برای سه ماه منتهی به ژانویه افزایش یافته است. علاوه بر این، اشتغال 156000 نفر در سه ماه منتهی به فوریه نسبت به سه ماه منتهی به نوامبر کاهش یافته است. کاهش در بازار کار و کند شدن رشد دستمزدها باید امکان کاهش نرخ بهره بانک مرکزی انگلیس را در ماههای آینده فراهم کند، اما همچنین میتواند سیاستگذاران بانک مرکزی را تا حدودی محتاط کند که چگونه موضع سیاست پولی خود را کاهش دهند.

در مجموع، ما معتقدیم که سرعت پایینتر کاهش تورم میتواند سیاستگذاران BoE را نسبت به کاهش زودهنگام نرخهای بهره محتاط کند. در این شرایط، اکنون انتظار داریم که BoE نرخ بهره خود را برای مدت طولانیتری بالاتر نگه دارد و پیشبینی میکنیم که در نشست سیاست پولی آگوست، اولین کاهش 25 واحدی به 5.00 درصد را اعلام کند. این نسبت به پیش بینی قبلی ما برای کاهش اولیه نرخ در ماه ژوئن دیرتر است. ما انتظار داریم که بانک مرکزی پس از توقف در سپتامبر، کاهش 25 واحدی در ماه نوامبر و دسامبر که معادل کاهش تجمعی 75 واحدی نرخ بهره در سال جاری است و نرخ را به 4.5 درصد میرساند، اعلام کند. ما انتظار داریم که یک سری کاهش نرخ بهره در اوایل سال 2025 با 25 واحد کاهش در جلسات فوریه، مارس و می ادامه یابد. با این حال، با کاهش بیشتر تورم کلی و افزتیش رشد بریتانیا، شاهد کاهش سرعت کاهش نرخ پس از آن، با کاهش 25 واحدی در نشست های آگوست و نوامبر هستیم. در مجموع، در سال 2025 شاهد کاهش تجمعی 125 واحدی نرخ بهره خواهیم بود که منجر به پایان یافتن نرخ هدف در سال آینده به 3.25 درصد می شود. به طور کلی، ما انتظار داریم که BoE برای امسال و سال آینده نسبت به آنچه که توسط فعالان بازار پیش بینی شده بود، تسهیلات نسبتاً کمی ارائه دهد. در این مدت، این امر می تواند به فشار نزولی بر بازده اوراق قرضه کوتاه مدت بریتانیا کمک کند و در طول زمان عملکرد پوند را نسبت به بسیاری از ارزهای دیگر G10 کاهش دهد.

تحلیل طلا

| چشم انداز جهانی |

| تنش های ژئوپلیتیک خاورمیانه |

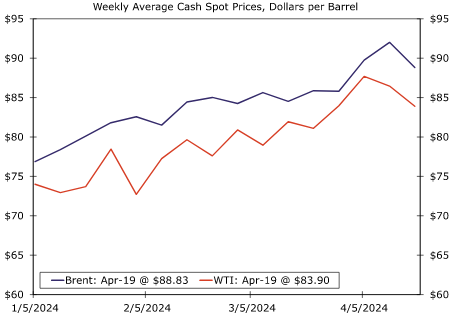

حمله اسرائیل به ایران بیشتر هشداری برای ایران و همچنین تا حدودی نمادین به نظر می رسد. مطمئناً اقدامات اسرائیل تا حدی تشدید می شود، اما از نظر ما، جنگ همه جانبه اسرائیل و ایران قریب الوقوع نیست. اسرائیل فقط سایتهای نظامی و نه جمعیت غیرنظامی را هدف قرار داد، هیچ تلفاتی گزارش نشد و اسرائیل هیچ حملهای به تأسیسات هستهای ایران انجام نداد. این حمله از بدترین نوع تشدید فاصله داشت و به نظر می رسد ایران کمی مایل است که بدون تلافی این حمله را از بین ببرد. بازارها موافق هستند و احساس ریسک گریزی پس از حملات کاملاً تعدیل شده است، از جمله افزایش قیمت نفت.

تحلیلگران بر این باورند که سمت و سوی مناقشه اکنون به ایران بستگی دارد. با این حال، ما نسبت به این دیدگاه هشدار می دهیم و می گوییم که توپ هنوز در زمین اسرائیل است. اگر حملات پریشب به عنوان یک شکست تلقی شود و نتانیاهو در قبال ایران ضعیف به نظر برسد، او و کابینهاش میتوانند برای حفظ چهره و دولت خود، حملات قویتری انجام دهند. تلاشهای دیپلماتیک برای مهار این پیامدها احتمالاً تشدید خواهد شد – به رهبری ایالات متحده – اگرچه نتانیاهو تاکنون تلاشهایی را برای یافتن وضعیت پایدار در جنگ نادیده گرفته است. ما فکر میکنیم که لفاظیهای طرف اسرائیلی بیشتر گویای این است که مناقشه از اینجا به کجا میرود، و ما توجه بیشتری به نتانیاهو و کابینه جنگ اسرائیل برای هرگونه سرنخ در مورد گامهای بعدی در مناقشه خاورمیانه خواهیم داشت.

| نمودار ۸ – قیمت های نفت |

| انتخابات نخست وزیر هند • آوریل – ژوئن |

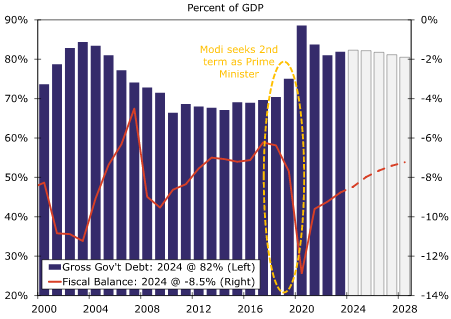

| هند چرخه انتخابات خود را این هفته آغاز کرد تا هیئت پارلمانی بعدی لوک سبها و در نهایت نخست وزیر را انتخاب کند. انتخابات هند از آوریل تا ژوئن برگزار خواهد شد (شمارش 1 میلیارد رای زمان می برد!) و بر اساس اکثر حساب ها، بزرگترین روند رای گیری دموکراتیک در تاریخ خواهد بود. ما مدتها بر این عقیده بودهایم که حزب BJP نارندرا مودی، نخستوزیر کنونی، در نهایت با قاطعیت پیروز خواهد شد و مودی برای سومین دوره متوالی خود به عنوان نخستوزیر هند در زمان نهایی شدن نتایج در ژوئن منصوب خواهد شد. |

تداوم سیاست ها نکته اصلی انتخابات خواهد بود و تلاش های اصلاحی با هدف ادغام هند در اقتصاد جهانی و بازارهای مالی جهانی احتمالاً اولویت دولت بعدی مودی خواهد بود. در فاصله ای از هنجارهای تاریخی، مودی دارایی های مالی را برای تقویت اعتماد رأی دهندگان به خود یا BJP به کار نگرفته است، که هند را در مسیر تعادل مالی و کاهش بدهی قرار میدهد و در زمانی که وضعیت مالی عمومی هند بدتر شده است، بسیار مورد نیاز است. پس از همه گیری، ما جریان شمارش آرا و بهروزرسانیهای سیاسی کلی در هند را در چند ماه آینده زیر نظر خواهیم داشت، اما اگر BJP و Modi در نهایت پیروز شوند، هند میتواند در مسیر دریافت ارتقای رتبه اعتباری دولتی قرار گیرد و شاهد افزایش احساسات مثبت بازارهای مالی نسبت به این کشور باشد.

| نمودار ۹ – بدهی و بالانس مالی دولت هند |

| بانک مرکزی ترکیه • پنج شنبه |

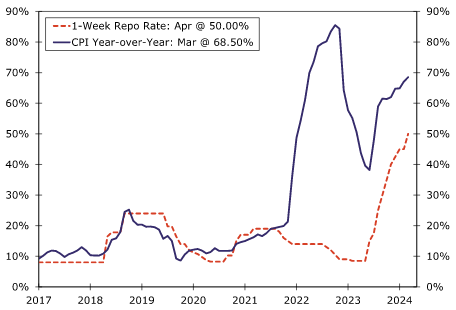

ما دیدگاه خوشبینانه خود را در مورد بازارهای پولی و مالی ترکیه در چندین نشریه نشان داده ایم، که عمدتاً اشاره به بهبود اعتبار بانک مرکزی ترکیه و تغییر چارچوب سیاستگذاری دارد. ما معتقدیم درجهای از اعتبار دوباره بدست آمده است و محیط نرخ بهره بالای ترکیه در حال حاضر ادامه خواهد داشت و تحت تأثیر دولت قرار نمیگیرد. این نظرات توسط رئیس بانک مرکزی ترکیه و تیم سیاست اقتصادی در نشست بهاره صندوق بین المللی پول و بانک جهانی در واشنگتن دی سی، این هفته تأیید شد.

اقتصاددانان اجماع به دنبال هیچ تغییری در نرخ بهره در هفته آینده نیستند. با این حال، ما تعجب نمی کنیم اگر انقباض اضافی ارائه شود. تورم بسیار بالاست و احتمالاً در ماههای آتی بالاتر خواهد رفت، و ما را به این باور میرساند که چرخه انقباض بانک مرکزی هنوز به پایان نرسیده است. شاید سیاستگذاران از آوریل برای افزایش بیشتر نرخ بهره بگذرند و در اواخر سال جاری تشدید را از سر بگیرند، اما ما معتقدیم که ممکن است ارزش کمی برای انتظار وجود داشته باشد و سیاستگذاران می توانند همین الان اقدام کنند. انقباض بیشتر دیدگاه ما را تقویت می کند که لیر ترکیه برای بهبود بلند مدت تنظیم شده است و در حالی که ثابت نگه داشتن نرخ ها در هفته آینده این دیدگاه را تغییر نمی دهد، لیر ممکن است درجه ای از آسیب پذیری بالا را تجربه کند.

| نمودار ۱۰– نرخ بهره ترکیه و تورم CPI |

| رویداد های هفته آتی: |

همه گرفتار شدند

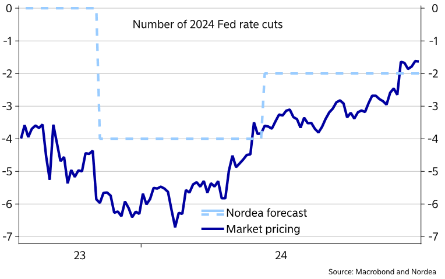

بازارها با پیش بینی ما در مورد کاهش تنها دو کاهش نرخ بهره در آمریکا در سال جاری مطابقت داشتند. با گوش دادن به صحبت های اخیر فدرال رزرو، ما معتقدیم که بانک مرکزی نیز با این شرایط موافق است. خطر پیش بینی ما هنوز دو طرفه است. ما نمی توانیم افزایش ها یا کاهش های قبلی را رد کنیم.

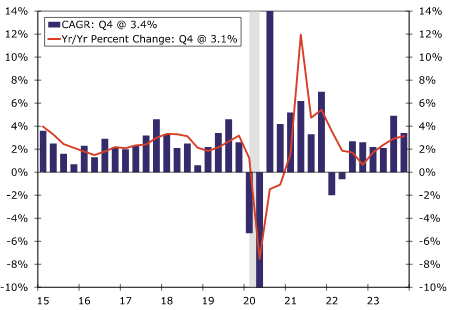

پس از یک گزارش تورم قوی دیگر، هم بازار و هم فدرال رزرو اکنون با دیدگاه ما همسوتر هستند که کاهش نرخ ها قبل از تابستان اتفاق نمی افتد، حتی در سال جاری. تا کنون در سال 2024، به نظر می رسد که CPI اصلی نزدیک به 4 درصد افزایش یافته است، در مقایسه با زیر 3 درصد و کاهش که در اواخر سال گذشته رخ داد. تولید ناخالص داخلی واقعی ایالات متحده از آن دسامبر بسیار بالاتر از روند حرکت کرده است.

نمودار ۱ – بازارها با پیش بینی ما برای کاهش تنها دو کاهش فدرال رزرو در سال جاری موافق هستند

نمودار ۲ – رشد اقتصادی ایالات متحده از زمان نشست دسامبر FOMC به طور قابل توجهی قوی تر شده است

با پیشرفت اقتصاد و عدم کاهش تورم، فضای کمی برای بانکهای مرکزی وجود دارد که اعلام پیروزی کنند و شروع به کاهش سیاستهای محدودکننده کنند (ما چندان مطمئن نیستیم که واقعاً چنین است). پاول، که در ماه دسامبر به طور قابل توجهی مواضع داویشی داشت، دوباره تغییر کرد و اکنون بالاخره اعتراف میکند که همه چیز طبق برنامه پیش نمیرود. این ایده که افزایش بهرهوری هم نرخ رشد بالا و هم تورم پایینتر را امکانپذیر میکند، دیگر آنطور که در دسامبر برای FOMC به نظر میرسید معتبر نیست.

پاول در این هفته اعتراف کرد که بازگشت تورم به هدف بیشتر از آنچه انتظار میرفت طول میکشد و فدرال رزرو نرخ ها را «تا زمانی که لازم باشد» در سطوح فعلی باقی می گذارد. او نیازی به فکر کردن در مورد افزایش نرخ بهره نمی دید، و حتی اگر ما نباید این ایده را به طور کامل رد کنیم، احتمالاً ماه ها تورم بالاتر و افزایش دستمزد ها طول می کشد تا فدرال رزرو به طور جدی به این ایده بپردازد. بازار در حال حاضر کمتر از 2 کاهش نرخ را در سال جاری قیمت گذاری می کند، و ما همچنین معتقدیم که میانه اعضای FOMC در همان طرفی است که اعضا قبلاً بین 2 یا 3 کاهش را پیش بینی کرده بودند.

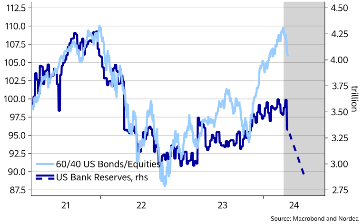

اگرچه تورم قوی تر از حد انتظار ما بوده است، ما عجله ای برای تغییر پیش بینی خود نداریم. تا سپتامبر هنوز خیلی مونده و خیلی چیزها ممکن است قبل از آن اتفاق بیفتد. خطرات نزولی و صعودی برای پیش بینی نرخ های ما وجود دارد.بازارهای مالی قوی پشتوانه مهمی برای اقتصاد ایالات متحده بوده و شرکت ها را برای سرمایه گذاری و استخدام تشویق می کند. اگر ما در انتظار عقبگرد معنی دار بازار از کاهش ذخایر بانکی در سه ماهه دوم باشیم، این امر به راحتی می تواند تغییر کند.

ما تنها چند روز وارد سه ماهه مذکور شده ایم، اما واکنش بازار در این چند روز اخیر به نظر میرسد که ممکن است درگیر چیزی باشیم. ما انتظار داریم که کاهش ذخایر بانکی برای چند هفته دیگر باد مخالفی برای بازارها باشد، بنابراین برای نتیجه گیری خیلی زود است.

نمودار ۳ – ما انتظار داریم که کاهش ذخایر بانکی ایالات متحده به شدت بر بازارها در سه ماهه دوم تأثیر بگذارد

یکی دیگر از ریسک های بالقوه نزولی شاید در افزایش معوقات در پرداخت های کارت اعتباری ایالات متحده قابل مشاهده باشد. در حالی که آمریکایی هایی که صاحب خانه هستند بیشتر از هزینه های نرخ بهره بالاتر در امان بوده اند، نمی توان چنین چیزی را برای کسانی که به وام گرفتن از کارت اعتباری متکی هستند، گفت. پرداخت های نرخ بهره وام های غیر رهنی (از جمله کارت های اعتباری و وام های خودرو) اکنون در همان سطح وام های مسکن است. افزایش معوقات می تواند به این معنی باشد که نرخ های بالاتر در حال تبدیل شدن به یک مشکل برای درآمد رو به رشد خانوار ها است. از آنجایی که بانک ها استانداردهای وام دهی را نیز سخت تر می کنند و از پذیرش بدهی های بیشتر برخی از مصرف کنندگان جلوگیری می کنند، این امر می تواند باعث کاهش هزینه های خانوار هایی شود که از نظر مالی دچار مشکل هستند. هزینه های کمتر می تواند به نوبه خود منجر به استخدام کمتر شود. در حالی که این در سطح کلی اتفاق نمی افتد، چیزی است که باید در میان داده های اقتصادی به طور کلی قوی مراقب آن بود.

نمودار ۴ – پرداخت های بهره وام های خودرو و کارت اعتباری ایالات متحده افزایش یافته است و معوقات در حال افزایش است در حالی که بانک ها استانداردهای وام دهی را تشدید می کنند

از طرف دیگر، اگر ناآرامی های فعلی بازار فقط یک دست انداز در راه باشد، و شرکت ها به سرمایه گذاری و استخدام ادامه دهند، همچنین با حمایت هزینه های عمومی قوی، بهبود مجدد نیروی کار زیاد طول نمی کشد رخ بدهد. این به نوبه خود منجر به تسریع رشد دستمزد و تورم و به طور بالقوه افزایش نرخ خواهد شد. تشدید بیشتر جنگ در غزه/خاورمیانه می تواند منجر به افزایش قیمت انرژی و همچنین تورم شود. حداقل در ابتدا، اگر همه چیز به طور کامل از کنترل خارج نشود.

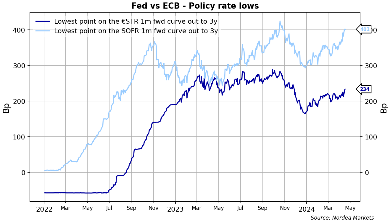

در حال حاضر، ما پیش بینی خود را حفظ می کنیم و معتقدیم که داده های دریافتی در مورد بازارها، اقتصاد و (جغرافیایی) سیاست مسیر سیاست پولی ایالات متحده را شکل می دهد، در حالی که فدرال رزرو کمتر متعهد به کاهش نرخ بهره است.بانک مرکزی اروپا راهنمایی روشنی را برای ماه ژوئن و راهنمایی های بسیار محدودی را پس از آن ارائه کرد. فروش اولیه که به دلیل رقم CPI ایالات متحده ایجاد شده است، هفته گذشته نیز باعث افزایش ریسک گریزی کاهش نرخ پس از رقم CPI در هفته گذشته در ایالات متحده از قیمت گذاری در حال خارج شدن است، به ویژه برای فدرال رزرو که نه تنها بازارها در کمتر از دو کاهش نرخ در سال جاری قیمت گذاری دارند، بلکه نقطه پایانی برای چرخه تسهیل فدرال رزرو در 4٪ است که به معنای نزدیک به حدود پنج کاهش نرخ است.

نمودار ۵ – نرخ های پایانی

با غافلگیری بازار کار ایالات متحده و افزایش سرعت تورم اصلی، بازارها احتمالاتی را به سناریوهایی اضافه می کنند که در آن اقتصاد ایالات متحده این بار نسبت به نرخ های بهره انعطاف پذیرتر است و کاهش نرخ ها نه تنها دیرتر اتفاق می افتد و کمتر می شود، بلکه همچنین r* ممکن است بالاتر باشد.

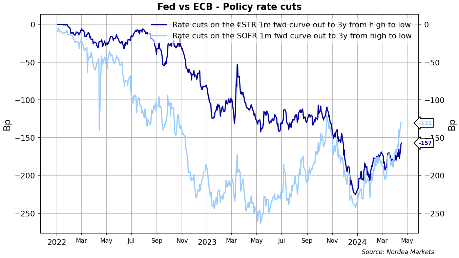

در منطقه یورو، بازارهای کار نیز با نرخ بیکاری در پایینترین حد تاریخی و شتاب تورم مرکزی برای سه ماه متوالی از چاپ تورم بسیار بالاست. رشد دستمزدها در پایان سال گذشته به اوج خود رسید، اما ممکن است به تدریج کاهش یابد.با کم و بیش هیچ رشدی در فعالیت های اقتصادی در سال 2023، کمی سخت تر است که اقتصاد منطقه یورو را انعطاف پذیرتر از حد انتظار تصور کنیم، اما با این وجود بازارها کاهش نرخ های بانک مرکزی اروپا را نیز قیمت گذاری می کنند و نقطه پایانی چرخه تسهیل را افزایش دادند. همانطور که در هفته گذشته ذکر شد، تورم منطقه یورو در این چرخه از تورم ایالات متحده عقب مانده است و این نگرانی را افزایش می دهد که آنچه در حال حاضر در مورد تورم ایالات متحده اتفاق می افتد ممکن است برای تورم منطقه یورو نیز در انتظار باشد.

نمودار ۶ – مجموع کاهش های قیمت گذاری شده

همانطور که ذکر شد، قیمت بانک مرکزی اروپا سه کاهش نرخ در سال جاری قیمت گذاری دارد، اما 22.6- واحد برای ماه ژوئن قیمت گذاری شده است. لاگارد در مورد ژوئن کاملاً واضح بود و ما فکر می کنیم که ریسک برای انجام ندادن کاهش بسیار بالاست. دادههای دستمزد مورد مذاکره و دو رقم تورم کلیدی خواهند بود. با این حال، ما همچنین معتقدیم که بانک مرکزی اروپا با عدم کاهش در ماه جولای، انتظارات برای کاهش تدریجی نرخ بهره را پس از ژوئن حفظ خواهد کرد. بانک مرکزی اروپا پس از نشست ژوئن به داده های جلسه به جلسه وابسته است و کاهش در دو جلسه متوالی به سرعت به انتظارات تسهیل بیشتر و سریع تر منجر می شود.

اخبار مهم بازارهای نوظهور در هفته آتی:

نویسنده:صبا لطیفی

Shadii_trading_fundamental

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,696شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید