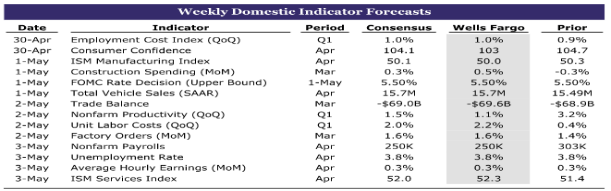

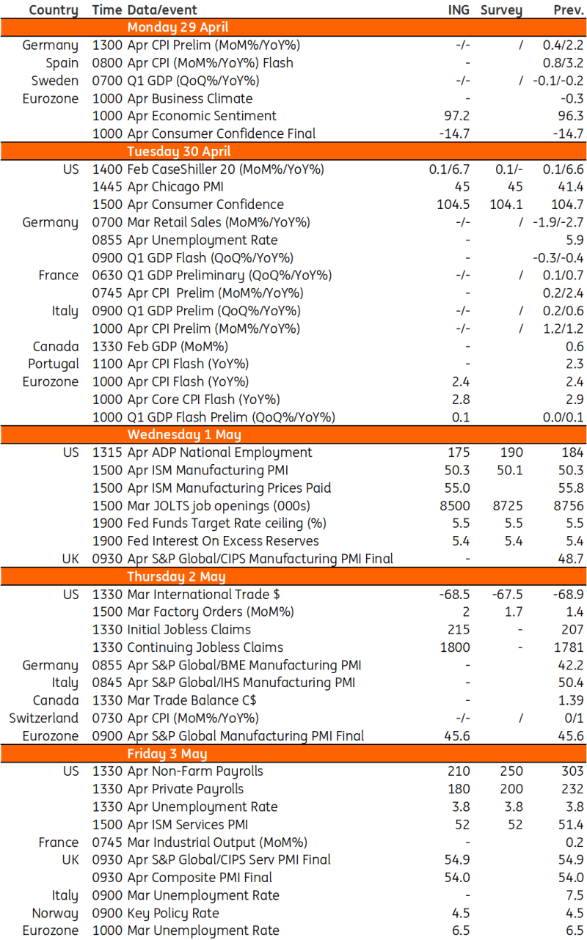

| یکشنبه | ۹ اردیبهشت ماه ۱۴۰۳ | شماره ۱۶ |

تحلیل اقتصادی آمریکا و جهان (بخش اول)

(مروری بر اخبار گذشته و تحلیل هفته پیش رو)

راه طولانی و پر پیچ و خم به سوی تسهیل سیاست پولی

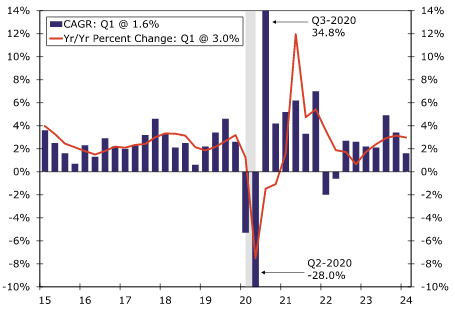

پیش بینی کاهش نرخ بهره در تابستان امسال همچنان به تضعیف خود ادامه داد زیرا داده های اقتصادی این هفته شرایطی با تورم قوی را در کنار تقاضای سرکش مصرف کننده ترسیم کرد. روز پنجشنبه، اولین داده تولید ناخالص داخلی سه ماهه اول داشتیم که به سرعت سالانه 1.6 درصد کاهش یافت. داده سه ماهه اول کمتر از تمام 69 برآورد ارائه شده توسط بلومبرگ بود، و در اولین برداشت، به نظر می رسد که اقتصاد در نهایت جای خود را به قدرت اجتناب ناپذیر نرخ های بالاتر داده است. با این حال، اجزای تولید ناخالص داخلی داستان متفاوتی را بیان می کنند. ارقام نرم تولید ناخالص داخلی را می توان به عقب افتادگی قابل توجه ناشی از تجارت و رشد کندتر موجودی نسبت داد. صادرات خالص 0.86 واحد درصد از رشد هدلاین کاست و بدون این کاهش، رشد مطابق با اجماع باید بود. موجودی های تجاری نیز بر رشد هدلاین تاثیر گذاشته است. اگرچه موجودی های خصوصی واقعی در سه ماهه اول افزایش یافتند، اما در مقایسه با سه ماهه قبل از سرعت کمتری برخوردار بودند که منجر به 0.35 درصد کاهش در نرخ هدلاین شد. با حذف خالص صادرات، موجودی ها و سرمایه گذاری دولتی، فروش نهایی واقعی به خریداران خصوصی داخلی با نرخ سالانه 3.1 درصد افزایش یافت که نشان دهنده یک اقتصاد هنوز سالم است.

تا این جای کار، مصرف کنندگان از نرخ های بالا و تورم بی تاثیر باقی مانند، زیرا هزینه های مصرف شخصی با سرعت 2.5 درصد رشد کرده. مصرف کنندگان همچنان هزینه های خود را به سمت خدمات هدایت می کنند که با نرخ رشد سالانه ۴ درصدی همراه بود. هزینه ها برای کالاهای بادوام با قیمت های بالا ضعیف تر بود، اما میزان خرج کردن در خدمات برای جبران آن بیش از اندازه کافی بود.

نمودار ۱ – رشد واقعی تولید ناخالص داخلی

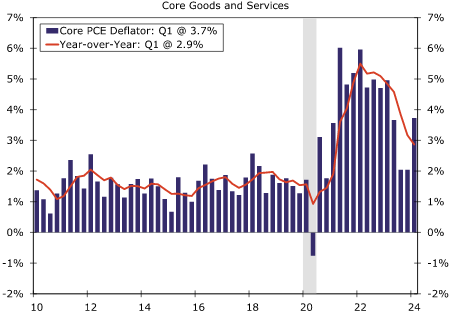

نمودار ۲ – کاهش قیمت مصرف شخصی اصلی

یکی از جزئیات نگران کننده در گزارش تولید ناخالص داخلی، قرائت تورم اصلی PCE بود که به نرخ سالانه 3.7 درصد در سه ماهه اول افزایش یافت. با این حال، گزارش درآمد و هزینه های شخصی مارس که جمعه منتشر شد نشان داد که جهش غیر منتظره در تورم اصلی PCE به دلیل تورم بیشتر در ژانویه بوده است و نه افزایش قابل توجهی در سه ماهه اخیر. در واقع، رشد قیمت در سه ماهه اول با الگوی ماهانه 0.50٪، 0.27٪ و 0.32٪ از ژانویه تا مارس به ترتیب پیش بینی شد. همانطور که گفته شد، تورم اصلی سالانه همچنان به 2.8 درصد رسیده است. نرخ تورم قوی تر از حد انتظار سوالات بیشتری را در مسیر سیاست پولی ایجاد می کند.

در حال حاضر بازارها بین یک تا دو کاهش نرخ با ریسک ها به سمت نزول قیمت گذاری می کنند. همانطور که در مقاله فدرال رزرو ماه آوریل مورد بحث قرار گرفت، تورم قوی و فعالیت های اقتصادی انعطاف پذیر در چند ماه اول سال، دلیل کمی برای FOMC برای کاهش سیاست در کوتاه مدت باقی گذاشته است. علاوه بر این، گروهی از مقامات فدرال رزرو، که به وضوح شامل تعدادی «داویش» هستند، اعلام کردند که در حال حاضر عجله ای برای کاهش نرخ ها وجود ندارد.

تداوم صبر فدرال رزرو ممکن است مناسب باشد زیرا مصرف کنندگان در این چرخه نشان داده اند که حتی در مواجهه با نرخ های بهره و تورم بالاتر به هزینه های خود ادامه خواهند داد. مخارج شخصی اسمی در ماه مارس 0.8% بهتر از حد انتظار بهبود یافت. با تعدیل تورم، مخارج واقعی در ماههای متوالی 0.5 درصد افزایش یافته است. درآمد شخصی واقعی 0.2 درصد در طول ماه افزایش یافت و باعث افزایش هزینه های مصرف کننده در طول ماه شد. خانوارها همچنین راحت در پس انداز صرفه جویی می کنند تا هزینه ها را افزایش دهند زیرا نرخ پس انداز شخصی در مارس به 3.2 درصد کاهش یافت که پایین ترین میزان از اکتبر 2022 است. مصرف کننده قوی لزوما برای فدرال رزرو بد نیست. رشد قیمت در سه ماهه اول ثابت بود که تاکید بیشتری بر سه ماهه دوم برای تعیین شروع نهایی تسهیلات فدرال رزرو گذاشت

چشم انداز ایالات متحده آمریکا

شاخص تولید ISM• چهار شنبه

در طول یک سال گذشته یا بیشتر، داده های اقتصادی تا حد زیادی شگفت زده کردند و باعث شده است که بسیاری از پیش بینی ها به طور مداوم مجددا به روز رسانی شوند. تولید تا حد زیادی از این روند پیروی کرده است.

برای 16 ماه متوالی، شاخص تولید ISM زیر 50 بود که نشان دهنده رکود این بخش بود. سرانجام در ماه مارس امیدی در این شکل گرفت که از نقطه سربه سر به 50.3 رسید. دادههای تولید کمتر وخیمتر بودند، اما دقیقاً با رشد بسیار درخشان مشهود در خدمات در یک سال و نیم گذشته مطابقت نداشتند. به عنوان مثال، در نظر بگیرید که در بازه زمانی 18 ماهه از سپتامبر 2022 تا مارس 2024، تولید صنعتی نه ماهه افزایش یافته و نه ماهه کاهش یافته است تا سطح شاخص کل 0.8- ٪ تغییر کند.خبر مهم روز چهارشنبه جلسه FOMC در ساعت 2 بعد از ظهر خواهد بود، اما چهار ساعت زودتر، گزارش ISM آخرین نشانهای را ارائه خواهد کرد که آیا بخش تولید واقعاً پس از یک کاهش طولانی، جایگاه خود را پیدا کرده است یا خیر. پیشبینی میکنیم که شاخص ISM به میزان ملایمی به 50.0 سقوط کند.

نمودار ۳ – شاخص تولید ISM

جلسه بانک مرکزی آمریکا • چهارشنبه

FOMC پس از ثابت نگه داشتن نرخ ها در نشست ماه مارس خود به احتمال کاهش نرخ بهره در سال جاری در ماه های آینده اشاره کرد. این تمایل در خلاصه پیش بینی های اقتصادی (SEP) نیز مشهود بود. هم نظرات و هم برآوردهای نرخ آیندهنگر تحت عنوان «وابسته به دادهها» مشخص شدند و دادهها از ماه مارس از این انتظارات حمایت نمیکنند.

روند کاهشی تورم طی چند ماه گذشته مختل شده است، با آخرین مورد که در روز جمعه دیدیم که کاهش تورم PCE را در سال گذشته 2.7 درصد نشان می دهد. انعطاف پذیری پایدار در فعالیتهای اقتصادی، بهویژه در بخش خدمات، به سیاستگذاران نشان نمیدهد که زمان مناسبی برای شروع سیاستگذاری تسهیلی می باشد.

ما با این انتظار همسو هستیم که FOMC نرخ ها را در هفته آینده ثابت نگه خواهد داشت. بدون بهروزرسانی برنامهریزیشده برای SEP، بازار، بیانیه همراه را تجزیه و تحلیل میکند و به تک تک سخنان پاول رئیس فدرال رزرو در کنفرانس مطبوعاتی پس از نشست برای سرنخهایی از آخرین تفکر FOMC دقت خواهد کرد. انتظارات نرخ همچنان پایین تر و بیشتر پس زده خواهند شد.

ما همچنین به اطلاعیهای مبنی بر کاهش سرعت ترازنامه فدرال رزرو داراییهای خزانهداری آن از 60 میلیارد دلار در ماه به 30 میلیارد دلار مشکوک هستیم، اگرچه ممکن است اعلام رسمی به جلسه ژوئن منتقل شود.

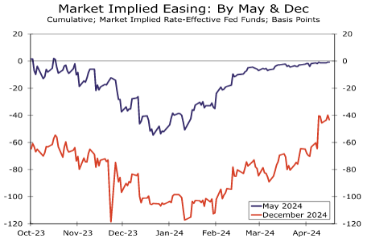

نمودار ۴ – تسهیل ضمنی بازار: تا می و دسامبر

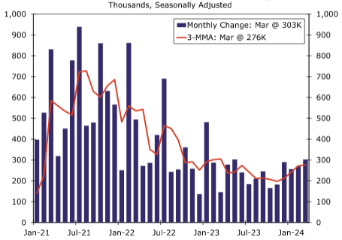

استخدام • جمعه

ما گمان می کنیم که رئیس پاول هر چه در کنفرانس مطبوعاتی روز چهارشنبه بگوید، می تواند شعار خود را دوباره تکرار کند که تصمیمات سیاستی آینده به داده های دریافتی بستگی دارد. بازارهای مالی نیازی به منتظر بودن نخواهند داشت، زیرا ما گزارش مشاغل را در روز جمعه دریافت می کنیم. به طور گسترده انتظار می رفت که بازار کار امسال شتاب خود را از دست بدهد، اما برعکس این اتفاق افتاده است. اقتصاد به طور متوسط 276 هزار شغل در ماه در سه ماهه اول 2024 ایجاد کرد که این رقم در سه ماهه چهارم سال گذشته 212 هزار شغل در ماه بود. قدرت پایدار در استخدام، افراد کمی را بیکار کرده است. نرخ بیکاری برای 26 ماه متوالی زیر 4.0 درصد بوده است. این بیشتر از مجموع تعداد ماه های زیر 4 درصد در 50 سال گذشته است.

علیرغم قدرت مشهود در بازار کار، ریزش هایی در این بخش وجود دارد. روند کاهشی در آگهیهای شغلی وجود داشته است، کسبوکارهای کوچک کمتری به دنبال استخدام هستند و اخبار اخراج دائماً منتشر میشود. علیرغم این بادهای مخالف، از نظر ما، هزینه های انعطاف پذیر و رشد اقتصادی قوی باید از رشد بیشتر حقوق و دستمزد حمایت کند. ما پیشبینی میکنیم که اقتصاد در ماه آوریل 250 هزار شغل دیگر اضافه کند و نرخ بیکاری در 3.8 درصد باقی بماند تا برای بیست و هفتمین ماه متوالی زیر 4 درصد باقی بماند.

نمودار ۵ – تغییرات بخش اشتغال بخش غیر کشاورزی

بررسی بین المللی

داده های احساسات نشان می دهند که رشد اقتصادی اروپا می تواند جان تازه ایی بگیرد

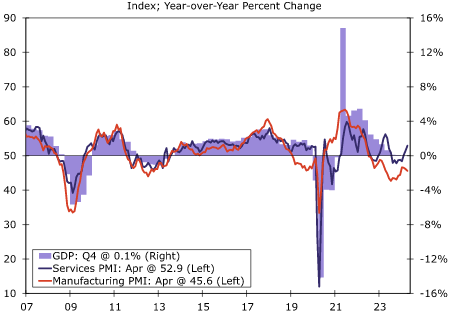

این هفته با انتشار برخی از داده های احساسات کلیدی از اقتصادهای G10 آغاز شد. در منطقه یورو، ارقام PMI آوریل متفاوت بود، اما در کل دلگرم کننده بود و با دیدگاه ما نسبت به بهبود اقتصادی منطقه در سال 2024 همسو بود. در حالی که PMI تولیدی در برابر انتظارات برای افزایش اندک به 45.6 کاهش یافت، PMI خدمات از 51.5 ماه گذشته به 52.9 رسید که بسیار فراتر از انتظارات بازار بود. نمایش چشمگیر در بخش خدمات کافی بود تا PMI ترکیبی یا اقتصادی را به 51.4 برساند، که همچنین یک شگفتی صعودی بود. PMI برای دو اقتصاد بزرگ منطقه، فرانسه و آلمان نیز داستان مشابهی از رکود تولید و عملکرد بهتر بخش خدمات را بیان می کند. در حالی که به نظر میرسد بخشهای تولید و خدمات تا حدودی در مسیرهای متفاوتی قرار دارند، از نظر ما، با توجه به اینکه بخش خدمات بخش عمدهای از اقتصاد منطقه را تشکیل می دهد، تحولات در بخش خدمات برای شرایط کلی اقتصادی تأثیر گذار تر است. ما بر این باوریم که PMI های آوریل منطقه یورو با بهبود رشد اقتصادی در طول سال جاری سازگار است و به دنبال رشد 0.6 درصدی در سال 2024 هستیم که نسبت به 0.5 درصد در سال 2023 افزایش یافته است. از نظر پیامدهای سیاست پولی، فعالان بازار توجه خود را به چگونگی مسیر نرخ بهره بانک مرکزی اروپا (ECB) که ممکن است پس از نشست ژوئن آنها چطور اتفاق بیافتد معطوف کنند. اگر در ادامه سال 2024، به مشاهده داده های PMI، تورم و فعالیت اقتصادی مطلوب ادامه دهیم، معتقدیم که این امر می تواند باعث شود که سیاست گذاران احساس راحتی بیشتری داشته باشند. در این زمینه، ما شاهد هستیم که بانک مرکزی اروپا در ماه ژوئن نرخ بهره را 25 واحد کاهش خواهد داد، در ژوئیه تغییری وجود نخواهد داشت و با کاهش 25 واحدی نرخ بهره در سپتامبر دوباره این موضوع را از سر می گیرد.

نمودار ۶ – PMI های یورو در برابر رشد GDP

نمودار ۷ – نرخ بانک مرکزی ژاپن

در بریتانیا، PMI تولیدی و PMI خدمات در ماه آوریل مسیرهای متفاوتی را طی کردند، اگرچه هر دو شاخص به طور کلی طی چند ماه گذشته بهبود یافته اند. پس از یک جهش مختصر در ماه مارس، شاخص تولید به 48.7 سقوط کرد و به قلمرو رکود – زیر 50 – بازگشت. علاوه بر این، جزء سفارشات جدید شاخص کاهش یافت. PMI خدمات به راحتی از همتای ضعیفتر خود پیشی گرفت. در مقابل انتظارات برای ثابت ماندن این شاخص، از 53.1 در ماه مارس، بیشتر به محدوده مثبت 54.9 صعود کرد. به لطف بخش خدمات پر جنب و جوش، PMI ترکیبی به طرز شگفت آوری نیز توانست از انتظارات فراتر رفته و از 52.8 به 54.0 برسد. انتشار داده ها همچنین بر تحولات فشار قیمت در ماه آوریل تأثیر گذاشت. این گزارش خاطرنشان کرد که در حالی که هزینههای ورودی شرکتها به شدت افزایش یافت، قیمتهای تولید آنها تنها با سرعت متوسطی رشد کرد، که نشان میدهد شرکتها ممکن است در انتقال بار هزینههای خود به مشتریان به شکل قیمتهای بالاتر مردد باشند. هر گونه پیشنهادی مبنی بر اینکه فشارهای قیمتی ممکن است فضایی برای کاهش داشته باشد، مطمئناً یک تحول خوشایند در اقتصادی است که چندین فصل با فشارهای سرسخت تورمی دست و پنجه نرم کرده است. به نظر ما، این شاخصهای PMI با چشمانداز کلی برای بهبود ملایم در رشد اقتصادی بریتانیا در سال جاری و کاهش اولیه 25 واحدی نرخ بهره بانک انگلستان (BoE) در ماه آگوست مطابقت دارند. علاوه بر این که PMI تولیدی و خدماتی به دنبال روندهای بهتر از انتظارت در ماههای اخیر هستند، رشد ماهانه تولید ناخالص داخلی در ژانویه و فوریه نشانههای بیشتری از تثبیت اقتصاد بریتانیا و حتی پیشروی به سمت بهبود اقتصادی ارائه میدهد. در یک محیط با بهبود ملایم شرایط اقتصادی، ما معتقدیم که سیاستگذاران BoE به کاهش اولیه نرخ در ماه آگوست متمایل خواهند شد. یکی دیگر از دلایل کلیدی که ما به دنبال کاهش ماه آگوست به جای ماه قبلش هستیم، مربوط به تحولات اخیر قیمت است که نشان دهنده سرعت تدریجی کاهش تورم است. در ماه مارس، تورم هدلاین، اصلی و خدمات، و همچنین دادههای دستمزدها از فوریه، همگی افزایشی شگفتانگیز داشتند. در مجموع، با توجه به بهبود تدریجی رشد و کاهش تدریجی تورم، ما بر این باوریم که سیاست گذاران BoE نسبت به کاهش زودهنگام یا خیلی سریع نرخ های بهره محتاط خواهند بود.

در سایر اخبار اقتصادی از اقتصادهای G10، تورم CPI سه ماهه اول استرالیا بالاتر از حد انتظار بود، که به نظر ما، انتظار بانک مرکزی استرالیا (RBA) را برای ارائه کاهش اولیه 25 واحد تا سه ماهه چهارم-2024 تقویت می کند. در سه ماهه اول، تورم هدلاین مصرف کننده کمتر از حد انتظار کاهش یافت و از 4.1 درصد در سه ماهه چهارم-2023 به 3.6 درصد نسبت به مدت مشابه سال قبل رسید. معیارهای کلیدی تورم اصلی نیز در کل به سمت بالا همه را سورپرایز کردند. ارقام تورم ماه مارس با داده های سه ماهه همراه بود و نشان داد که تورم CPI در پایان سه ماهه افزایش یافته و از 3.4 درصد در فوریه به 3.5 درصد نسبت به مدت مشابه سال قبل رسیده است. ما معتقدیم که این دادهها احتمالاً از رویکرد محتاطانه سیاستگذاران حمایت میکند، و پیشبینی میکنند که RBA تا سه ماهه چهارم سال جاری برای کاهش اولیه نرخها منتظر بماند.

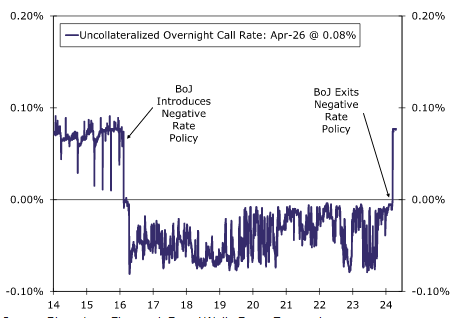

بانک ژاپن (BoJ) سیاست پولی خود را در این هفته ثابت نگه داشت و راهنمایی های جدیدی در مورد حرکت های آینده ارائه نکرد، که ممکن است برای فعالان بازار که انتظار راهنمایی های اضافی از BoJ را داشتند، ناامید کننده باشد. علاوه بر ثابت نگه داشتن نرخ، BoJ همچنین خاطرنشان کرد که به خرید اوراق قرضه مطابق با تصمیم اتخاذ شده در اعلامیه مارس ادامه خواهد داد. به نظر ما، این تصمیم، اطلاعیه همراه و نظرات رئیس Ueda نشان می دهد که یک حرکت کوتاه مدت سیاستی بعید است، که ممکن است عاملی برای تضعیف ین در زمان اعلام باشد. همانطور که گفته شد، ما این تحولات را همچنان با تغییر سیاست در اواخر سال جاری، شاید در جلسه اکتبر بانک مرکزی، مطابق میبینیم. تا آن زمان، BoJ پیشبینی تورم اصلی (CPI همه اقلام بدون مواد غذایی تازه) را برای سال مالی 2024 به 2.8 درصد و برای سال مالی 2025 به 1.9 درصد ارتقا داد و پیشبینیهای تورم میانمدت آن نزدیک به هدف تورم 2 درصد باقی مانده است. همچنین، در کنفرانس مطبوعاتی خود پس از جلسه، اوئدا، رئیس کل بانک مرکزی خاطرنشان کرد که در حالی که نمی تواند زمان مشخصی را برای زمان وقوع تغییر ارائه کند، بانک مرکزی می تواند خرید اوراق قرضه را در مقطعی در آینده کاهش دهد. علاوه بر این، Ueda همچنین پیشنهاد کرد که BoJ میتواند نرخ را در صورت افزایش پایدار تورم به سمت هدف 2 درصد افزایش دهد. به طور کلی، ما با دیدگاه خود برای افزایش 10 واحدی نرخ بهره در جلسه اکتبر بانک مرکزی ژاپن راحت هستیم.

در اخبار بانک مرکزی جهانی از اقتصادهای نوظهور، بانک اندونزی (BI) در اوایل این هفته یک افزایش غیرمنتظره نرخ بهره 25 واحدی انجام داد و نرخ خود را به 6.25 درصد رساند. وظایف بانک مرکزی شامل ثبات روپیه است و این اقدام به عنوان تلاشی برای تقویت ارزی تلقی می شود که تا کنون در سال جاری تقریباً 5 درصد در برابر دلار آمریکا تضعیف شده است. بیانیه مطبوعاتی همراه با این تصمیم همچنین به مداخله در بازار FX به عنوان ابزاری برای کمک به دستیابی به ثبات ارز اشاره کرد. در حالی که دادههای تورم CPI اندونزی در ماههای اخیر عموماً مطلوب بوده است، و در محدوده هدف 1.5 تا 3.5 درصد BI باقی مانده است، یک ارز ضعیف میتواند از طریق هزینههای واردات بالاتر، چشمانداز تورم را در معرض خطر قرار دهد. با نگاهی به آینده، ما معتقدیم که سیاست گذاران BI ممکن است در کاهش نرخ سیاست خود قبل از فدرال رزرو مردد باشند تا از حرکت های نامطلوب FX جلوگیری کنند. در ترکیه، بانک مرکزی تصمیم گرفت تا نرخ بهره را در 50.00 درصد ثابت نگه دارد. در اطلاعیه ضمیمه مجدداً تاکید شده است که اعضای کمیته سیاست پولی همچنان به شدت به ریسکهای تورمی توجه دارند.

تحلیل طلا

| چشم انداز جهانی |

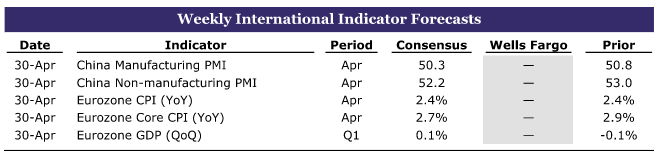

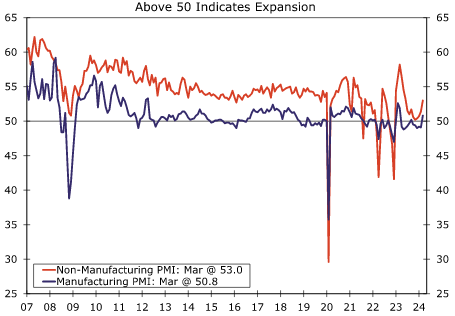

| PMI چین • سه شنبه |

از آنجایی که فعالان بازار به ارزیابی وضعیت اقتصاد چین ادامه میدهند، انتشار شاخصهای PMI در آوریل در هفته آینده باید بینشی درباره تحولات اخیر در اختیار بذارد. دادههای اقتصادی چین در اوایل سال 2024 عموماً قوی بوده است، اما اخیراً کمی مختلط شده است و به بحث در مورد اینکه آیا این قدرت کوتاهمدت میتواند در بلندمدت ادامه یابد یا خیر، کمک کرده است. مطمئناً، اقدامات محرک مالی و پولی مختلف ممکن است در حال حاضر باعث تقویت فعالیت اقتصادی شود. بر اساس دادههای اخیر، رشد تولید ناخالص داخلی در سه ماهه اول به سمت بالا شگفت زده کرد و شاخصهای PMI مارس انتظارات اقتصاددانان را بالاتر برد. با این حال، دادههای خردهفروشی و تولید صنعتی مارس ناامیدکننده بود.

در مقابل این شرایط، ارقام ماه آوریل PMI بینش به موقعی را در اختیار فعالان بازار قرار میدهد که آیا به نظر میرسد اقتصاد در حال بهبود است یا حرکت ممکن است در حال کاهش باشد. چشم انداز کلی کمی نرم شدن است، زیرا اجماع اقتصاددانان انتظار دارند که شاخص تولید به 50.3 و شاخص غیر تولیدی نیز به 52.2 کاهش یابد. چنین نتیجهای با دیدگاه ما مطابقت دارد که چالشهای ساختاری گوناگونی میتواند در میانمدت تا بلندمدت بر رشد تاثیر بگذارد. ما به دنبال کاهش رشد تولید ناخالص داخلی چین به 4.3 درصد در سال 2025 از 5.1 درصد در سال 2024 هستیم.

| نمودار ۸ – شاخص های مدیران خرید چین |

| تولید ناخالص داخلی و تورم یورو • پنجشنبه |

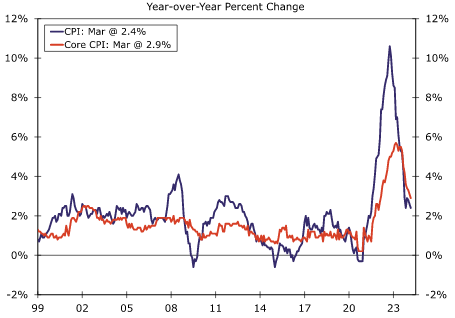

سه شنبه آینده شاهد انتشار داده های تورمی و رشد تولید ناخالص داخلی از منطقه یورو خواهیم بود، که هر دوی آنها انتظار داریم بانک مرکزی اروپا (ECB) را در مسیر کاهش اولیه 25 واحدی نرخ بهره در ژوئن، و به دنبال آن یک توقف دیگر در ژوئیه یک کاهش در سپتامبر نگه دارد. فعالان بازار انتشار داده های ماه آوریل CPI منطقه یورو را برای نشانه هایی از کاهش بیشتر فشار قیمت ها، به ویژه در تورم اصلی و خدمات، تماشا بررسی کرد. تورم هدلاین و اصلی بهسوی هدف 2 درصدی بانک مرکزی اروپا پیشرفت قابلتوجهی داشته است، اگرچه فشارهای زیربنایی قیمت هنوز به میزان ملایمی افزایش یافته است و تورم خدمات در چند ماه گذشته روی 4 درصد ثابت مانده است. اجماع اقتصاددانان انتظار دارند که تورم هدلاین در 2.4 درصد نسبت به سال گذشته ثابت بماند و تورم اصلی به 2.7 درصد کاهش یابد. از نظر پیامدهای سیاست پولی، در حالی که ما معتقدیم بانک مرکزی اروپا برای کاهش اولیه نرخ در ماه ژوئن آماده شده است، شگفتی های تورم می تواند بر سرعت و زمان هر گونه تسهیل بیشتر پولی تأثیر بگذارد. اگر هم خدمات و هم تورم اصلی بیش از حد انتظار کاهش یابد، این می تواند شانس کاهش متوالی نرخ را در ژوئن و جولای افزایش دهد. از سوی دیگر، اگر تورم به سمت بالا حرکت کند، این امر میتواند زمینه توقف کاهش نرخ بهره را پس از نشست ژوئن و به دنبال آن کاهش بعدی در ماه سپتامبر و پس از آن تقویت کند.

سه شنبه آینده همچنین نشان دهنده انتشار ارقام تولید ناخالص داخلی سه ماهه اول منطقه یورو خواهد بود. دادههای اخیر PMI دلگرمکننده نشان میدهد که اقتصاد ممکن است پس از رکود در نیمه دوم سال گذشته برگ جدیدی برگرداند. این ارقام تولید ناخالص داخلی تایید می کند که آیا این خوش بینی در مورد رشد منطقه یورو موجه است یا خیر. اجماع اقتصاددانان انتظار دارند که رشد اقتصاد در سه ماهه 0.1 درصد و نسبت به سال قبل 0.2 درصد باشد.

نمودار ۹ – تورم یورو

| رویداد های هفته آتی: |

ابر های طوفانی پیش رو هستند

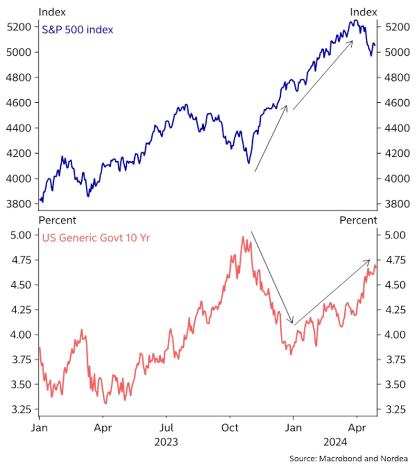

رشد اقتصادی قوی و تورم بالا فشار رو به بالا بر بازده اوراق وارد میکند و در زمانی که سهام منعکس کننده یک اقتصاد قوی است، فشار نزولی بر اقتصاد وارد میکند.اقتصاد قوی ایالات متحده به انتظار اجماع تبدیل شده است: پیش بینی اجماع بلومبرگ ایالات متحده در سال 2024 این است که اقتصاد ایالات متحده 2.4 درصد رشد خواهد کرد و قیمت مصرف کننده 3 درصد افزایش خواهد یافت در حالی که نرخ بیکاری در سطح پایین تاریخی 3.9 درصد باقی خواهد ماند.

این توصیفی از یک اقتصاد قوی با تورمی است که بالاتر از هدف تورم 2 درصدی فدرال رزرو است. همچنین تغییر بزرگی از انتظارات داویشی است که در سال های گذشته بر اجماع حاکم بوده است. پس از اینکه فدرال رزرو شروع به افزایش نرخ بهره در مارس 2022 کرد، انتظار اجماع تقریباً بدون استثنا این بود که سیاست پولی فشرده اقتصاد را وارد رکود خواهد کرد.

در سه ماهه آینده، سوال بزرگ این است که آیا اقتصاد قوی خواهد ماند یا شروع به کند شدن خواهد کرد و تورم را به سمت هدف تورم 2 درصدی فدرال رزرو بر مبنای پایدار باز می گرداند. هر روز این سوال نامشخص باقی میماند، این احتمال افزایش مییابد که ما در فضایی باقی بمانیم که سیاستهای پولی و بازار اوراق قرضه باید فشار نزولی بر اقتصاد وارد کنند. این خبر بدی برای اوراق قرضه است و ممکن است برای سهامی که منعکس کننده یک اقتصاد قوی هستند، به خبر بدی تبدیل شود.

سهام و اوراق قرضه سال گذشته رشد گسترده ای را آغاز کردند که بر اساس این ایده که اقتصاد ایالات متحده وارد محیطی با تورم پایین و رشد اقتصادی قوی خواهد شد، که فدرال رزرو را وادار به کاهش قابل توجه نرخ بهره خواهد کد،ر بود. بازار اوراق قرضه انتظار داشت که بین هفت تا هشت کاهش نرخ بهره قبل از پایان سال 2024 وجود داشته باشد و بازار سهام در سه ماهه چهارم نسبت به پایین ترین سطح خود در اکتبر، حدود 15 درصد افزایش یافت.

امروزه اجماع قوی اقتصادی انتظارات در مورد کاهش نرخ بهره را تقریباً به طور کامل از بین برده است. بازار اوراق حتی مطمئن نیست که بیش از یک کاهش نرخ بهره قبل از پایان سال 2024 وجود داشته باشد. بازار سهام در واقع توانسته است این افزایش را ادامه دهد و اکنون در سطحی بیش از 20 درصد بالاتر از پایین ترین سطح ماه اکتبر معامله می شود. این نشان می دهد که افزایش سهام به طور کامل منعکس کننده اجماع قوی اقتصادی است.

این تا حدودی با بازار اوراق قرضه متفاوت است. بازده اوراق قرضه کوتاه مدت در سه ماهه اول افزایش یافته است و این امر راه خود را به بازده اوراق بلند مدت در سه ماهه دوم باز کرده است. امروز نرخ بهره 2 ساله دولتی حدود 5 درصد معامله می شود در حالی که نرخ بهره 10 ساله دولتی به حدود 4.7 درصد رسیده است. این هنوز حدود 30 واحد پایه پایینتر از بالاترین سطح در سال گذشته کمتر است، اگرچه انتظار اجماع این است که اقتصاد امروز در مقایسه با آن زمان قویتر است. کاملاً قابل توجه است که منحنی نرخ بهره معکوس می ماند و حق بیمه نزدیک به صفر دارد، حتی اگر اقتصاد قوی است و تورم بسیار بالاتر از هدف تورم 2 درصدی فدرال رزرو باقی می ماند.

نمودار ۲ – سهام بر اساس داده های قوی اقتصادی افزایش یافته و افزایش بازده اوراق قرضه را نادیده گرفتند

ترکیبی از بازار سهام که منعکس کننده یک اقتصاد قوی است و بازار اوراق قرضه که به واقعیت یک اقتصاد قوی می رسد، سهام و اوراق قرضه را برای چشم انداز نزولی در سه ماهه آینده آماده کند. وضعیت اقتصادی قوی امروز با هدف تورم 2 درصدی فدرال رزرو ناسازگار است و این محیط، فشار صعودی بر بازده اوراق وارد می کند، که به نوبه خود فشار نزولی بر اقتصاد وارد می کند در زمانی که بازار سهام منعکس کننده یک اقتصاد قوی است.

اقتصاد میتواند در جهت صعودی غافلگیر کند و چشمانداز صعودیتری ایجاد کند، اما در مقایسه با ابتدای سال که انتظارات اجماع بر این بود که اقتصاد ضعیف است، امروز کمتر این اتفاق نظر وجود دارد. امروز انتظار اجماع این است که اقتصاد قوی است و در حالی که شرایط مالی سخت تر شده است، این تغییر رخ داده است. افزایش بزرگ سهام و اعتبار از اقتصاد حمایت خواهد کرد، اما بازده اوراق قرضه در طول سال افزایش یافته است، به این معنی که انگیزه محرک افزایش اوراق قرضه در سه ماهه چهارم در حال معکوس شدن است. علاوه بر آن، قیمت نفت و بنزین که نقش مهمی برای مشاغل و خانوارها ایفا میکنند، در طول سال به میزان قابلتوجهی افزایش یافته است، به این معنی که انگیزه اقتصادی نیز در اینجا از نیروی موافق به باد مخالف تغییر میکند.

به طور خلاصه، یک اقتصاد قوی ایالات متحده به انتظار اجماع تبدیل شده است، به این معنی که نوار شگفتی های اقتصادی مثبت امروز در مقایسه با آغاز سال بالاتر است. اقتصاد قوی و تورم بالا به این معنی است که بازده اوراق قرضه احتمالاً افزایش مییابد و فشار نزولی بر اقتصاد وارد میکند تا زمانی که مشخص شود که اقتصاد در حال کاهش است و تورم را به 2 درصد بر مبنای پایدار برمیگرداند. این محیط خبر بدی برای اوراق قرضه خواهد بود و به نظر می رسد خبر بدی برای سهامی باشد که بر اساس اجماع قوی اقتصادی 20 درصد رشد کرده اند. بسیار سخت است که بدانیم چه میزان نرخ بهره فشار نزولی کافی بر اقتصاد وارد می کند تا تورم را به طور پایدار به 2 درصد برگرداند، اما اقتصاد به ما می گوید که احتمالاً بالاتر از سطح فعلی خواهد بود. نرخ بهره 10 ساله در سال گذشته بین 3.5 تا 5 درصد بوده است و در طی آن دوره شاهد بوده ایم که شرایط اقتصادی همچنان قوی بوده و رشد اقتصادی بالاتر از نرخ رشد بالقوه خود بوده است.

همه اینها نشان می دهد که بازدهی اوراق قرضه ممکن است برای کاهش سرعت اقتصاد و بازگرداندن تورم به 2 درصد بر مبنای پایدار، شرایط مالی را به طور قابل توجهی نسبت به سطح امروز سخت تر کند.

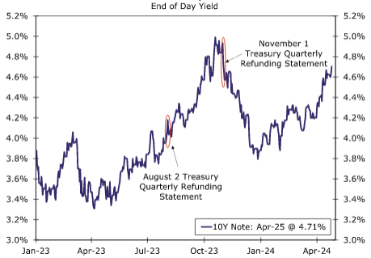

بررسی نرخ بهره

در اول ماه می، خزانه داری ایالات متحده فرآیند بازپرداخت منظم سه ماهه خود را تکمیل می کند: فرآیند استانداردی که از طریق آن خزانه داری هرگونه تغییر در سیاست مدیریت بدهی خود را اعلام می کند. افزایش بیش از حد انتظار در اندازه حراج ماهانه اعلام شده در بازپرداخت آگوست 2023 نقشی در فروش بلندمدت اوراق بهادار خزانه داری ایفا کرد که در سال گذشته رخ داد، در حالی که دور متوسط افزایش در بازپرداخت ماه نوامبر همزمان با اوج بازده بلندمدت در سال گذشته بود.. با این حال، به نظر میرسد سرعت هولناکی که وزارت خزانهداری صدور بدهیهای خود را با آن افزایش داده است، نفسی تازه کند. با توجه به انتظارات ما برای بازپرداخت 1 می، اگر اعلامیه هفته آینده آتش بازی هایی مشابه آنچه در نیمه دوم سال گذشته رخ داد در بازارهای مالی ایجاد کند، شگفت زده خواهیم شد.

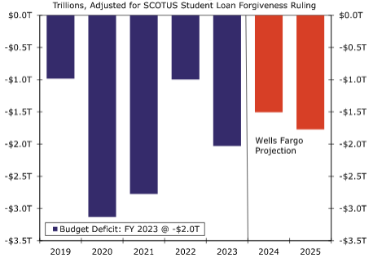

دو عامل بزرگی که باعث ایجاد نوسان در برنامه های استقراضی وزارت خزانه داری می شود، تغییر در کسری بودجه فدرال و حرکت در دارایی های خزانه داری فدرال رزرو است. ما پیش بینی می کنیم که دولت فدرال در سال مالی 2024 کسری بودجه 1.5 تریلیون دلاری خواهد داشت که از کسری تقریباً 2 تریلیون دلاری در سال مالی 2023 کمتر است. رشد قوی درآمد عامل اصلی کاهش کسری در سال جاری بوده است. رشد قوی اشتغال باعث شده است که مالیات های کسر شده از حقوق کارگران با نرخ ثابتی افزایش پیدا کند، در حالی که دریافتی های مالیات بر درآمد فردی غیرقابل توقیف به بهترین نحو در سال 2023 جمع آوری شده است. از آنجایی که برخی از بخشهای بودجه فدرال (یعنی هزینههای بهره بدهی ملی) با سرعتی قوی به رشد خود ادامه میدهند، اما هزینهها در سایر زمینهها کاهش یافته است (یعنی به دلیل پایان برخی از سیاستهای دوران کووید).

کندی معلق در برنامه ترازنامه فدرال رزرو همچنین بار مالی بر دوش خزانه داری ایالات متحده را کاهش می دهد. به عنوان یادآوری، رواناب ترازنامه بر میزان کل بدهی معوق فدرال تأثیر نمی گذارد، اما میزان بدهی را که باید توسط سرمایه گذاران خصوصی جذب شود، افزایش می دهد. وزارت خزانه داری 60 میلیارد دلار در ماه اوراق بهادار خزانه داری که از سپتامبر 2022 ادامه دارد، منتشر کرده و 720 میلیارد دلار به مجموع سالانه ای که خزانه داری باید از سرمایه گذاران در حراج جمع آوری کند، اضافه کرده است. کاهش سرعت به 30 میلیارد دلار در ماه و توقف نهایی رواناب، نیاز خزانه داری را برای افزایش اندازه حراج های خود برای اسکناس و اوراق قرضه به زودی کاهش می دهد.

نمودار ۳ – بازدهی اوراق ۱۰ ساله

نمودار ۴ – کسری بودجه فدرال

این عوامل با یکدیگر ترکیب شده اند تا چشم اندازی را ایجاد کنند که در آن اندازه ناخالص حراج اوراق بهادار و اوراق قرضه خزانه داری احتمالاً برای آینده قابل پیش بینی بدون تغییر باقی می ماند، اگرچه انتشار خالص اوراق بهادار کوپنی به دلیل افزایش اندازه حراج های گذشته قابل توجه خواهد بود. با این وجود، در حالی که وزارت خزانه داری برای تامین نیازهای مالی خود تا سال مالی 2024 موقعیت خوبی دارد، تا انتخابات ریاست جمهوری 2024 ایالات متحده کمتر از هفت ماه باقی مانده است و ممکن است تغییرات اساسی در سیاست مالی ایالات متحده ایجاد شود. دیر یا زود، خزانه داری احتمالاً باید دوباره اندازه حراج خود را افزایش دهد تا نیازهای کسری بودجه در آینده را برآورده کند.

نویسنده:صبا لطیفی

Shadii_trading_fundamental

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,693شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید