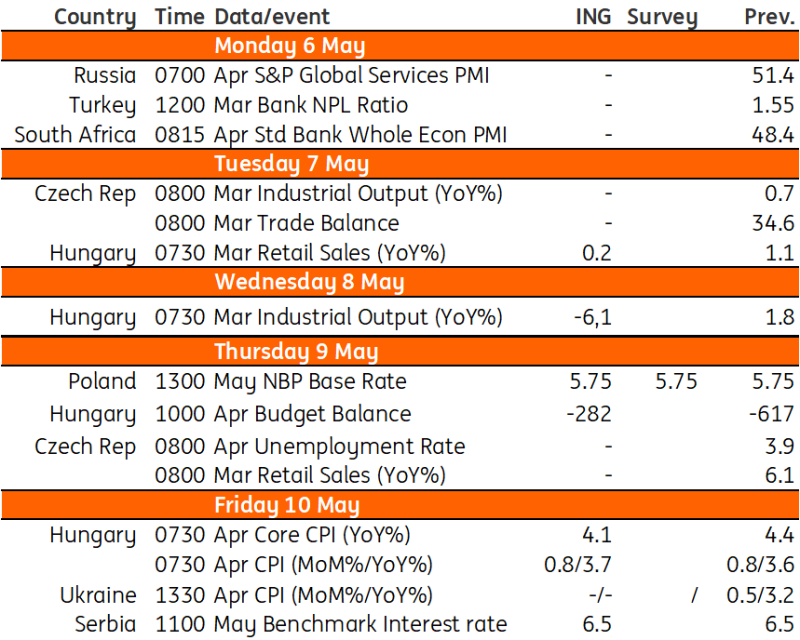

| یکشنبه | ۱۶ اردیبهشت ماه ۱۴۰۳ | شماره ۱۷ |

تحلیل اقتصادی آمریکا و جهان (بخش اول)

آوریل نشانه هایی از سرد شدن در رشد اقتصادی را به همراه داشت

داده های اقتصادی منتشر شده در این هفته، بازار کار قوی و فشارهای تورمی بالا را نشان می دهد، تحولاتی که به دیدگاه ما مبنی بر اینکه فدرال رزرو همچنان در تعدیل محدوده هدف صندوق های فدرال صبور است، اعتبار بیشتری می بخشد. جریان اخبار اقتصادی این هفته سنگین بود، اما نتیجه نشست FOMC در ماه می در کانون توجه قرار گرفت. اگرچه کمیته اعلام کرد که از ماه ژوئن سرعت انقباض کمی (QT) را کاهش می دهد، اما هیچ تغییری در محدوده هدف صندوق های فدرال ایجاد نکرد.

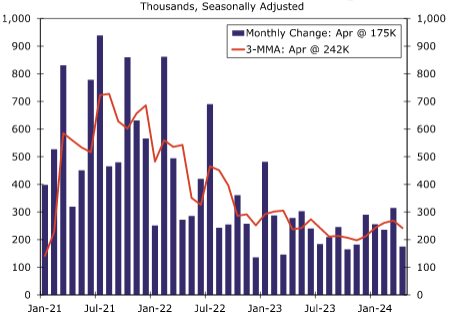

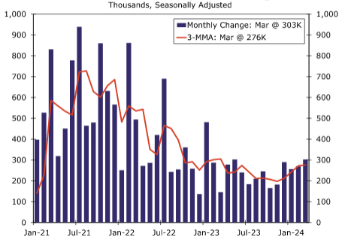

فدرال رزرو به لطف یک بازار کار انعطاف پذیر می تواند صبور باشد. در ماه آوریل، کل اشتغال و دستمزدهای غیر کشاورزی 175000 شغل خالص افزایش یافت و به یک سلسله افزایش اشتغال ماهانه قوی ادامه داد. چند نشانه وجود دارد که شرایط بازار کار کمی سرد شده است. افزایش اشتغال ماهانه کمی کمتر از انتظارات اجماع بود و به کمترین افزایش خالص از اکتبر 2023 رسید. نرخ بیکاری نیز اندکی افزایش یافت و از 3.8 درصد در مارس به 3.9 درصد رسید. اعتدال در بازار کار در بحبوحه روند کاهش تقاضا برای کارگران در حال رخ دادن است. در اوایل این هفته، نظرسنجی فرصت های شغلی و گردش کار (JOLTS) کاهشی را در نرخ فرصت های شغلی، استخدام و ترک کار نشان داد که پیش بینی کننده کاهش بیشتر رشد اشتغال در ماه های آینده است. علاوه بر این، کاهش اعتماد مصرف کننده در آوریل به پایین ترین سطح از ژوئیه 2022 تا حدی ناشی از افزایش نگرانی ها در بازار کار بود و مصرف کنندگان گزارش دادند که یافتن شغل سخت تر می شود. گفته می شود، مدعیان اولیه بیکاری و مستمر هر دو در چند هفته گذشته پایین مانده اند، که نشان می دهد اخراج ها شتاب نگرفته و کسانی که به شغل نیاز دارند نسبتاً سریع شغل پیدا می کنند. در مجموع، به نظر می رسد کمی خنک شدن بیشتر در جریان باشد، اما بدتر شدن شرایط بازار کار قریب الوقوع به نظر نمی رسد.

نمودار ۱ – تغییرات اشتغال بخش غیر کشاورزی

نمودار ۲ – شاخص هزینه مصرف کننده

نگرانی ها در بازار کار بود و مصرف کنندگان گزارش دادند که یافتن شغل سخت تر می شود. گفته می شود، مدعیان اولیه بیکاری و مستمر هر دو در چند هفته گذشته پایین مانده اند، که نشان می دهد اخراج ها شتاب نگرفته و کسانی که به شغل نیاز دارند نسبتاً سریع شغل پیدا می کنند. در مجموع، به نظر می رسد کمی خنک شدن بیشتر در جریان باشد، اما بدتر شدن شرایط بازار کار قریب الوقوع به نظر نمی رسد.

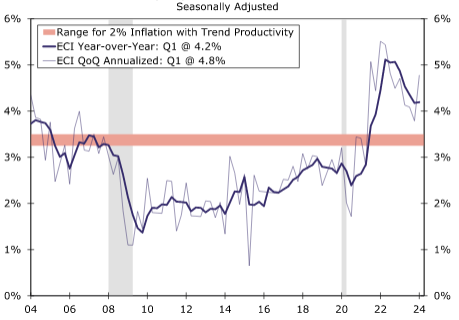

دلیل اصلی اینکه FOMC هیچ عجله ای برای شروع چرخه کاهش نرخ ندارد این است که به نظر می رسد پیشرفت در کاهش فشار قیمت ها تعدیل شده است. پس از اعلام بهتر از انتظار شاخص PCE در هفته گذشته، دسته ای از شاخص های اندازه گیری هزینه های نیروی کار در بخش قوی انتظارات این هفته قرار گرفتند و نشان دادند که فشارهای تورمی اساسی همچنان در حال نفوذ هستند.

شاخص هزینه اشتغال (ECI) که معیار ترجیحی فدرال رزرو برای هزینه نیروی کار است، در سه ماهه اول 2 درصد و در سه ماهه اول سالانه 4.2 درصد افزایش یافت که هر دو قوی تر از انتظارات اجماع بود. در گزارشی جداگانه، هزینه های نیروی کار واحد با سرعت سالانه 4.7 درصد در همان دوره افزایش یافت، افزایشی که با بهبود ضعیف سه ماهه در رشد بهره وری همراه بود. به طور دلگرم کننده، میانگین درآمد ساعتی که در گزارش اشتغال آوریل منتشر شد، ضعیف تر از حد انتظار بود و تنها 0.2 درصد در طول ماه افزایش یافت. اگرچه هزینه های نیروی کار هنوز با سرعتی بسیار خوب افزایش می یابد و با نرخ تورم 2 درصدی مطابقت ندارد، کاهش ملایم درآمد ساعتی در آوریل نشانه خوبی است که شرایط نرم تر بازار کار منجر به فشارهای معتدل تری بر هزینه نیروی کار در ماه های آینده خواهد شد.

تداوم صبر فدرال رزرو ممکن است مناسب باشد زیرا مصرف کنندگان در این چرخه نشان داده اند که حتی در مواجهه با نرخ های بهره و تورم بالاتر به هزینه های خود ادامه خواهند داد. مخارج شخصی اسمی در ماه مارس 0.8% بهتر از حد انتظار بهبود یافت. با تعدیل تورم، مخارج اکتبر 2022 است. مصرف کننده قوی لزوما برای فدرال رزرو بد نیست. رشد قیمت در سه ماهه اول ثابت بود که تاکید بیشتری بر سه ماهه دوم برای تعیین شروع نهایی تسهیلات فدرال رزرو گذاشت.

با این حال، توقف پیشرفت تورم نیز در گزارش های تولید و خدمات آوریل ISM مشهود بود. شاخص هدلاین تولید ISM در ماه آوریل به 49.2 سقوط کرد و به محدوده رکود بازگشت و یادآوری بود که بخش کارخانه همچنان با نرخ های بهره بالاتر محدود شده است. با این حال، شاخص قیمتهای پرداخت شده بیش از پنج واحد جهش کرد و به بالاترین سطح از سال 2022 رسید. افزایش قیمتهای تولیدی پرداختی نشاندهنده افزایش اخیر قیمتهای کالاها است و شواهد بیشتری ارائه میدهد که در حرکت رو به جلو، احتمالاً قیمت کالاها مانند نیروی ضد تورم سال گذشته نخواهد بود..

چشم انداز ایالات متحده آمریکا

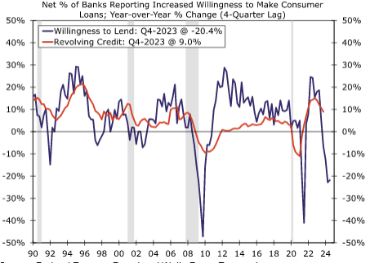

نظرسنجی افسر ارشد وام • دو شنبه

هیئت مدیره فدرال رزرو روز دوشنبه بهروزرسانی سه ماهه اول 24 را در نظرسنجی افسر ارشد وام منتشر میکند و نگاهی اجمالی به شرایط وام دهی در ماههای ابتدایی سال ارائه میکند. در انتشار سه ماهه چهارم 23، پاسخ دهندگان استانداردهای سخت تر و تقاضای ضعیف تر برای وام های تجاری، صنعتی و تجاری املاک و مستغلات را گزارش کردند. وام خانوارها، از جمله HELOC ها، کارت های اعتباری، و وام های خودرو، به طور مشابه استانداردهای وام دهی سخت تر و تقاضای ضعیف تر را تجربه کردند. از آنجایی که تمایل بانک ها به وام دادن به مصرف کنندگان کاهش یافته است، رشد سالانه در اعتبارات مصرفی در گردش کم شده است. با نگاهی به آینده، به نظر میرسد چشمانداز استانداردهای وامدهی ضعیفتر از معمول باشد. در جبهه خانوار، بزهکاری ها برای چندین فصل در حال افزایش بوده است. آخرین انتشار گزارش بدهی و اعتبار خانواری فدرال رزرو نیویورک نشان داد که معوقات زودهنگام برای وام مسکن و HELOC به اندازه کافی افزایش یافته است که از هنجارهای قبل از همه گیری برای وام های کارت اعتباری و وام های خودرو بالا تر رفته. با ثابت نگه داشتن نرخ های فدرال رزرو، به نظر نمی رسد افزایش تقاضا برای اعتبار محتمل باشد. علاوه بر این، بانکها افزایش اسپرد نرخ بهره نسبت به هزینه وجوه برای وامهای مصرفی را گزارش کردهاند که بیشتر به افزایش هزینه وام کمک میکند. این هزینه ها طی دو سال گذشته به طرز چشمگیری افزایش یافته است و عدم اطمینان در مورد اینکه چه زمانی و حتی آیا فدرال رزرو هدف خود را برای نرخ وجوه فدرال رزرو در سال جاری کاهش می دهد یا خیر، می تواند بسیاری از وام گیرندگان بالقوه را در حاشیه قرار دهد و منتظر چشم انداز بهتر نرخ ها در این مسیر باشند.

نمودار ۳ – تمایل بانک ها به وام دهی و اعتبار در گردش

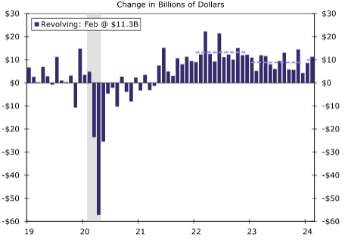

اعتبار مصرف کننده • سه شنبه

اعتبار مصرف کننده در ماه فوریه 14.1 میلیارد دلار افزایش یافت. در طول دو ماه اول سال، اعتبار مصرف کننده 31.8 میلیارد دلار افزایش یافته است، که در حال حاضر به اندازه کافی بالا است تا از رشد مشاهده شده در هر یک از دو سه ماهه آخر سال 2023 پیشی بگیرد و بزرگترین افزایش از سه ماهه دوم 2023 را داشته باشد. در حالی که اعتبار مصرف کننده در چند سال گذشته به طور قابل توجهی افزایش یافته است، مصرف کنندگان مبلغی را که هر ماه از خطوط اعتباری در گردش برداشت می کنند، کاهش داده اند. میانگین افزایش ماهانه موجودی اعتبار در گردش در سراسر سال 2022 13.3 میلیارد دلار بود و به میانگین ماهانه افزایش 8.9 میلیارد دلار در سال 2023 کاهش یافت. از ابتدای سال تا به امروز، میانگین افزایش ماهانه تا کنون در سال 2024 حدود 9.9 میلیارد دلار بوده است. در واقع، ظاهراً مصرف کنندگان هم نیازی ندارند و هم نمی خواهند با همان سرعتی که در سال 2022، زمانی که تورم بیداد می کرد و رشد درآمد قابل تصرف واقعی منفی بود، از اعتبار استفاده کنند. علاوه بر این، نرخ های بهره وام های اعتباری مصرف کننده از سال 2022 افزایش یافته است، که باعث افزایش هزینه وام گیری شده و به مصرف کنندگان دلیلی می دهد تا در صورت امکان از آن اجتناب کنند. ما انتظار داریم که اعتبار مصرف کننده با سرعتی مشابه با ماه های اخیر به افزایش خود ادامه دهد، زیرا ما درآمد را مهم ترین عامل رشد مخارج خانوار در ماه های آینده می دانیم.

نمودار ۴ – تغییرات ماهانه در بدهی در گردش

احساسات مصرف کننده • جمعه

فاصله قابل توجهی بین ضعف در معیار احساسات مصرفکننده از دانشگاه میشیگان و قدرت در معیار اعتماد مصرفکننده متمرکز بر بازار کار از سوی هیئت کنفرانس بین سالهای 2021 تا 2023 وجود داشت. این دو شاخص معمولاً نزدیک به هم حرکت می کنند، اما بازار کار بسیار قوی و تورم بالای چندین دهه بر جیب مصرف کنندگان فشار وارد کرد و بین این دو شاخص فاصله انداخت. با این حال، دادههای اخیر نشان میدهد که بازار کار به تدریج در حال کاهش است، علاوه بر دادههای تورمی که تا همین اواخر، در حال کاهش بود.کاهش شکاف بین دو شاخص احتمالاً تا حد زیادی به دلیل معکوس شدن روند دادههای اشتغال و تورم است.. یکی از مؤلفههای کلیدی در افزایش مستمر معیار شاخص تورمی احساسات مصرفکننده، ثابت ماندن انتظارات تورمی مصرفکننده است. در آوریل، انتظارات تورمی سال آینده به 3.2 درصد افزایش یافت، در حالی که انتظارات 5 تا 10 سال بعد به 3.0 درصد رسید. علیرغم رسیدن به بالاترین سطح در پنج ماه اخیر، انتظارات بلندمدت همچنان با محدوده اخیر آن مطابقت دارد و فدرال رزرو آن را “ثابت” میداند. با این حال، اگر دادههای تورم همچنان ثابت بماند، این خطر همچنان باقی میماند که مصرفکنندگان میتوانند انتظارات خود را به سمت بالاتری تغییر دهند.

نمودار ۵ – تغییرات بخش اشتغال بخش غیر کشاورزی

تحلیل پوند انگلستان و یورو

بررسی بین المللی

رشد منطقه یورو به تدریج بهبود می یابد و تورمش کاهش

این هفته شاهد انتشار دادههای اقتصادی کلیدی منطقه یورو بودیم و پیشبینی میکنیم بانک مرکزی اروپا (ECB) با آغاز چرخه تسهیل پولی خود، در ابتدا سرعت تدریجی کاهش نرخ بهره را اتخاذ کند. تولید ناخالص داخلی منطقه یورو در سه ماهه اول با رشد 0.3 درصدی سه ماهه و 0.4 درصدی نسبت به مدت مشابه سال قبل، شگفت زده کرد. افزایش تولید ناخالص داخلی سه ماهه اول پس از دو کاهش متوالی در سه ماهه سوم و چهارم سال گذشته رخ می دهد و بهبود مشاهده شده در نظرسنجی های احساسات منطقه – به ویژه در PMI خدمات منطقه یورو – در ماه های اخیر را تأیید می کند. افزایش تولید ناخالص داخلی در سه ماهه اول منطقه یورو بسیار گسترده بود، حتی اگر قدرت بهبود در اقتصادهای بزرگ منطقه متفاوت باشد. تولید ناخالص داخلی آلمان و فرانسه هر دو در سه ماهه اول افزایش یافتند، به میزان 0.2 درصد. تولید ناخالص داخلی ایتالیا اندکی قویتر 0.3 درصد و تولید ناخالص داخلی اسپانیا 0.7 درصد افزایش داشتند. با نگاهی به آینده، ما انتظار داریم که بهبود منطقه یورو در ادامه سال کمی شتاب بگیرد. کاهش تورم به رشد قوی تر در درآمد واقعی خانوارها کمک می کند، که باید از هزینه های مصرف کننده و فعالیت های اقتصادی کلی حمایت کند.

نمودار ۶ – تورم حوزه یورو

نمودار ۷ – نظر سنجی های PMI چین

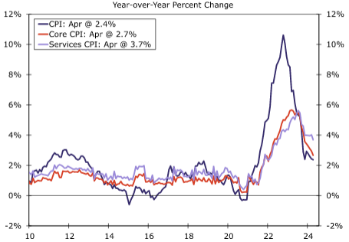

در سمت قیمت، CPI آوریل منطقه یورو متفاوت بود اما با کاهش کلی بیشتر فشارهای تورمی سازگار بود. CPI هدلاین نسبت به سال قبل 2.4 درصد افزایش یافت که با پیشبینی اجماع و همچنین افزایش مشاهده شده در ماه مارس مطابقت داشت. تورم اصلی در ماه آوریل کاهش یافت، اگرچه کمی کمتر از حد انتظار بود و به 2.7٪ رسید. نکته مطلوب تر، تورم خدمات پس از گیرکردن روی 4.0 درصد در چند ماه گذشته به 3.7 درصد کاهش یافت. در حالی که اذعان داشت که اخبار تورم در مجموع مطلوب بود، به نظر که تورم در حال حاضر همچنان نسبت به نرخ تورم 2 درصدی بانک مرکزی اروپا روندی ملایمی داشته باشد. بهعنوان مثال، ما متذکر میشویم که CPI به استثنای غذا و انرژی با سرعت سالانه 2.7 درصد در شش ماه گذشته افزایش یافته است. در مقابل این شرایط، و همچنین با توجه به افزایش تولید ناخالص داخلی سهماهه اول، ما معتقدیم که بانک مرکزی اروپا در ابتدا رویکرد محتاطانهای را برای کاهش نرخهای بهره اتخاذ خواهد کرد. ما همچنان انتظار داریم که بانک مرکزی اروپا در نشست ژوئن خود، نرخ سپرده خود را 25 واحد کاهش دهد و به 3.75 درصد برساند، حرکتی که به طور گسترده توسط سیاستگذاران بانک مرکزی اروپا نشان داده شده است. انتظار داریم بانک مرکزی اروپا در نشست جولای خود نرخ سپرده خود را ثابت نگه دارد، قبل از از سرگیری کاهش 25 واحدی دیگر نرخ بهره در اعلام سپتامبر خود. در کانادا، گزارش تولید ناخالص داخلی فوریه به کاهش شتاب اقتصادی در سه ماهه اول اشاره کرد. تولید ناخالص داخلی فوریه نسبت به ماه قبل 0.2 درصد افزایش یافت که اندکی کمتر از پیش بینی اجماع برای افزایش 0.3 درصدی بود. فعالیت خدمات 0.2% افزایش یافت در حالی که تولید صنعتی با 0.1% کمتر افزایش تجربه کرد. با کاهش کاهش تولید ناخالص داخلی در ژانویه و برآورد پیشفرض آمار کانادا برای یک نتیجه تولید ناخالص داخلی ثابت در ماه مارس، به نظر میرسد که اقتصاد کانادا در مسیر رشد 2.5 درصدی در سه ماهه اول قرار دارد. با توجه به رشد متوسط و بهبود تورم، ما همچنان به سمتی متمایل هستیم که بانک کانادا در نشست سیاست پولی خود در ژوئن، نرخ اولیه را 25 واحد کاهش دهد. در نهایت، Norges Bank – بانک مرکزی نروژ – در نشست سیاست پولی خود در این هفته، نرخ سپرده خود را 4.50 درصد نگه داشت. در اطلاعیه همراه اشاره شده است که به طور کلی، تورم در حال کاهش است اما همچنان بالاتر از هدف است و رشد اقتصادی پایین است، هرچند اخیراً اندکی تقویت شده. رشد دستمزد بالا و کاهش کرون به عنوان خطرات صعودی برای تورم ذکر شد. با نگاهی به آینده، بانک Norges اعلام کرد که ممکن است سیاست پولی انقباضی برای مدتی طولانیتر از آنچه قبلاً پیشبینی شده بود مورد نیاز باشد. از نظر ما، در حالی که رشد دستمزد بالاتر و ارز ضعیفتر به معنای وجود خطر کاهش نرخها برای بانک Norges است، ما همچنان انتظار داریم که بانک مرکزی با توجه به پیشرفت تورم سرعت ملایم بهبود اقتصادی در مقطعی در سه ماهه سوم 2024 شروع به کاهش نرخ کند.

در بازارهای نوظهور، PMI ماه آوریل چین به کاهش بالقوه رشد اقتصادی پس از شروع قوی سال اشاره کرد. PMI رسمی تولید در آوریل از 50.8 در ماه مارس به 50.4 کاهش یافت، اگرچه در جزئیات، روندهای متفاوتی را مشاهده می کنیم زیرا مولفه خروجی به 52.9 افزایش یافت، در حالی که جزء سفارشات جدید به 51.1 کاهش یافت. PMI رسمی غیر تولیدی نیز از 53.0 در ماه مارس به 51.2 در آوریل کاهش یافت که جزئیات نشان دهنده افت مولفه سفارشات جدید به 46.3 و انتظارات فعالیت تجاری به 57.2 است. به طور جداگانه، PMI تولید آوریل Caixin تا حدودی دلگرم کننده تر بود و به 51.4 رسید. با این حال، کاهش PMI رسمی در آوریل همراه با کاهش رشد خردهفروشی و تولید صنعتی در ماه مارس نشاندهنده کاهش سرعت رشد به دنبال افزایش قوی گزارششده برای تولید ناخالص داخلی سهماهه اول چین است.

مکزیک این هفته آمارهای رشد تولید ناخالص داخلی سه ماهه اول را منتشر کرد که متفاوت و ملایم بود. تولید ناخالص داخلی مکزیک در سه ماهه اول 0.2 درصد نسبت به فصل قبل افزایش یافت که کمی بیشتر از حد انتظار بود، اما بیش از پیشبینیها کند شد و به 1.6 درصد نسبت به سال قبل رسید. فعالیت بخش خدمات نسبت به سه ماهه 0.7 درصد افزایش یافت، در حالی که تولید صنعتی 0.4 درصد نسبت به سه ماهه کاهش یافت. در نهایت، بانک مرکزی کلمبیا در اطلاعیه این هفته، نرخ سیاستی خود را 50 واحد کاهش داد و به 11.75 درصد رساند و گفت تورم باید بیشتر کاهش یابد تا بانک مرکزی سرعت کاهش نرخ را تسریع کند. پیش بینی اصلی ما برای کاهش نرخ مشابه 50 واحدی در جلسات آتی است، به جای کاهش تسریع شده.

نرخ بانک مرکزی Riksbank• چهار شنبه

Riksbank، بانک مرکزی سوئد، تصمیم سیاست پولی خود را در هفته آینده اعلام می کند که در آن انتظار داریم نرخ اولیه را با 25 واحد به 3.75 درصد کاهش دهد. بانک Riksbank هنگام ثابت نگه داشتن نرخ ها در ماه مارس اعلام کرد که فشارهای تورمی در حال کاهش است اما همچنان تا حدودی بالا باقی مانده است. بانک مرکزی همچنین گفت که اگر چشم انداز تورم مطلوب باقی بماند، نرخ می تواند در ماه می یا ژوئن کاهش یابد، با احتمال 50 درصدی کاهش نرخ در هر یک از این جلسات.

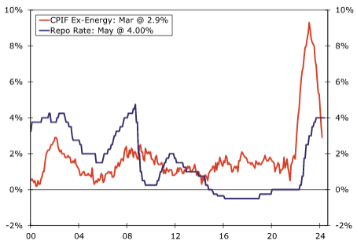

تحلیل طلا

طی ماه گذشته، تورم بیشتر و بیش از حد انتظار کاهش یافته است، به طوری که تورم CPIF بدون احتساب انرژی در ماه مارس به 2.9 درصد نسبت به سال گذشته کاهش یافته است. رشد نیز ضعیف باقی مانده است، به طوری که شاخص تولید ناخالص داخلی در سه ماهه اول 0.1 درصد نسبت به سه ماهه کاهش یافته و نرخ بیکاری در ماه مارس افزایش یافته است. در همین حال، اظهارنظرهای سیاستگذاران بانک مرکزی سوئد به طور کلی مبهم باقی مانده است و سیگنال های قوی از سوی بانک مرکزی اروپا مبنی بر کاهش نرخ بهره در ماه ژوئن نیز می تواند به بانک مرکزی سوئد کمک کند تا به سمت حرکتی زودتر و نه دیرتر متمایل شود. مطمئناً، کاهش کرون در هفتههای اخیر میتواند به سیاستگذاران فرصتی برای فکر کردن بدهد و نشاندهنده خطری برای تسهیل زودهنگام است. اما با توجه به کاهش تورم، رشد هنوز ضعیف و اظهارنظرهای کلی سیاستگذاران بانک مرکزی سوئد، ما معتقدیم که Riksbank در اعلامیه هفته آینده خود، نرخ بهره را 25 واحد کاهش خواهد داد.

| نمودار ۸ – نرخ بهره سوئد در مقابل تورم CPIF بدون احتساب انرژی |

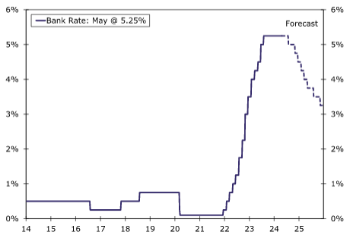

| نرخ بانک مرکزی انگلستان • پنجشنبه |

بانک مرکزی انگلیس (BoE) تصمیم سیاست پولی خود را هفته آینده اعلام خواهد کرد، که پیش بینی ما و اجماع این است که بانک مرکزی نرخ خود را در 5.25 درصد ثابت نگه دارد. با این حال، بیانیه همراه و پیشبینیهای اقتصادی بهروز شده برای هر سرنخهایی در مورد زمان شروع کاهش BoE مورد بررسی دقیق قرار خواهند گرفت. برخی از سیاستگذاران کلیدی اخیراً اظهارنظرهای داویشی ارائه کرده اند، به طوری که رئیس بیلی گفت که پویایی تورم در اروپا با ایالات متحده متفاوت است و معاون رئیس رامسدن اشاره کرد که خطرات نزولی برای پیش بینی تورم BoE وجود دارد. با این حال، این اظهارنظرها برخلاف دادههای اخیر است برای مثال تورم CPI در ماه مارس شگفتزده کرد و رشد دستمزد و رشد تولید ناخالص داخلی قویتر از حد انتظار در فوریه بود.

علیرغم تمایل برخی سیاستگذاران، ما معتقدیم که BoE هنوز برای ارسال یک سیگنال شفاف در مورد کاهش مردد خواهد بود. در جدیدترین اعلامیه خود در ماه مارس، BoE گفت که ” مدت زمانی که باید نرخ بانکی در سطح فعلی خود حفظ شود، تحت بررسی قرار خواهد گرفت.” مگر اینکه تغییری از این دستورالعمل به سمت یک سوگیری تسهیلی واضح و مشخص (که پیش بینی اصلی ما نیست) وجود داشته باشد یا BoE پیش بینی کند که CPI به شدت و پایدار در میان مدت باقی زیر 2٪ بماند (همچنین پیش بینی اصلی ما نیست). انتظارات ما از سیاست پولی بانک مرکزی انگلیس به جای حرکت زودهنگام ژوئن، به سمت کاهش اولیه نرخ بهره در نشست آگوست خواهد بود.

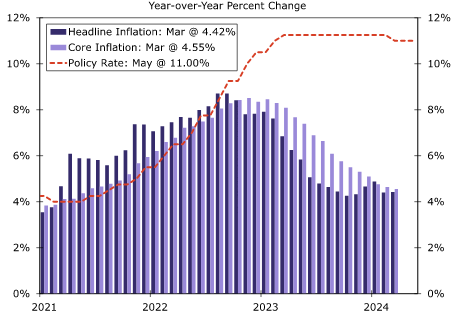

| نرخ بانک مرکزی مکزیک • پنجشنبه |

بانک مرکزی مکزیک، قرار است تصمیم سیاست پولی خود را هفته آینده اعلام کند و فعالان بازار به شدت بر روی ادامه چرخه تسهیل پولی که در نشست ماه مارس آغاز شده است متمرکز هستند. بانکسیکو در ماه مارس نرخ خود را 25 واحد کاهش داد و به 11.00 درصد رساند، اما نسبت به راهنمایی های آینده خود محتاط بود. بانک مرکزی اعلام کرد که تداوم تورم اصلی یک ریسک باقی می ماند و در واقع ریسک های تورمی به سمت بالا هستند. این کشور همچنین گفت که در جلسات بعدی سیاست پولی خود، بسته به اطلاعات موجود تصمیمات خود را اتخاذ خواهد کرد و احتمال بازگشت به توقف سیاست پولی انقباضی را باز می گذارد.

| نمودار ۹ – نرخ بانک مرکزی انگلستان |

از آن زمان، اخبار مربوط به تورم کمی متفاوت بوده است زیرا تورم CPI مارس به 4.42 درصد نسبت به سال گذشته رسیده است، در حالی که تورم اصلی به 4.55 درصد کاهش یافته است. با این حال، نکته مهم این است که تورم خدمات همچنان بالاست و به 5.37 درصد رسیده است. با توجه به افزایش تورم داخلی، کاهش اولیه نرخ بهره فدرال رزرو که احتمالاً هنوز چند ماه دیگر باقی مانده است، و برخی حساسیت ها نسبت به احتمال ضعیف تر شدن ارز مکزیکی، ما معتقدیم سیاست گذاران بانکیکو تصمیم خواهند گرفت که نرخ خود را در هفته آینده روی 11 درصد ثابت نگه دارند.

نمودار ۱۰ – تورم مکزیک و نرخ بهره

| رویداد های هفته آتی: |

شرایط کنونی

رئیس پاول این هفته با کنار گذاشتن مفهوم نیاز به افزایش بیشتر نرخ بهره، اعصاب بازار را آرام کرد. داده های تورم همچنان کلیدی برای بازارهای نرخ و ارز است.

FOMC همانطور که انتظار می رفت این هفته نرخ ها را بدون تغییر در محدوده 5.25-5.5٪ نگه داشت. کاهش سریعتر QT تا حدودی شگفت انگیز بود که به موجب آن فدرال رزرو کاهش ترازنامه فعلی خود مربوط به خزانه داری آمریکا را از 60 میلیارد دلار در ماه به 25 میلیارد دلار کاهش خواهد داد.. از 1 ژوئن این به عملکرد روان تر بازار کمک می کند و احتمال بروز استرس در بازارهای مالی ناشی از افزایش قیمت اوراق قرضه دولت در هفته های آینده را کاهش می دهد، که ما هشدار دادیم ممکن است همانطور که در اینجا مورد بحث قرار گرفته است اتفاق بیافتد. این تصمیم همچنین این احتمال را کاهش می دهد که فدرال رزرو مجبور شود نرخ بهره را زودتر از پیش بینی فعلی ما در سپتامبر کاهش دهد، زیرا شرایط مالی سخت تر بر فعالیت ها و احساسات اقتصادی تأثیر می گذارد.

بدون پیش بینی اقتصادی جدید، کنفرانس مطبوعاتی رئیس پاول رویداد اصلی بازارها بود. رئیس هیئت مدیره تائید کرد که «در ماه های اخیر، پیشرفت بیشتری در راستای هدف تورم 2 درصدی کمیته وجود نداشته است. پس از سه تورم بالاتر از حد انتظار، این برای بازارها تعجب آور نبود، به طوری که نرخ های ماهانه سالانه طی 6 ماه بالاتر رفته است – نمودار 1 را ببینید. به این ترتیب، دیدگاه فدرال رزرو مبنی بر به تعویق افتادن کاهش نرخ از قبل توسط بازارها به خوبی پیش بینی شده بود. بازارها در حال حاضر انتظار دارند حدود دو کاهش نرخ در سال جاری با حدود 40 واحد کاهش قیمت گذاری شده برای سال 2024 انجام شود. در عوض، سرمایه گذاران نگران بودند که افزایش نرخ های جدید توسط FOMC پس از ادامه داده های کلان قوی و ارقام ناامیدکننده تورم در نظر گرفته شود. پاول در جلسه پرسش و پاسخ با مخالفت با این تصور که به دلیل اینکه سیاست پولی “محدود کننده است و بر تقاضا تاثیر می گذارد” به افزایش بیشتر نرخ بهره نیاز خواهد بود، این نگرانی ها را کاهش داد.

به طور کلی، از کنفرانس مطبوعاتی مشخص شد که عملکرد واکنش پاول به طور نامتقارن داویش باقی می ماند. پاول سه سناریو را مطرح کرد:

نمودار ۱ – تورم در جهت اشتباهی حرکت کرده

- سناریویی که در آن تورم به طور مداوم بالاتر از 2% سالانه باقی بماند و بازار کار همچنان قوی باشد که به فدرال رزرو نیاز دارد تا نرخ خود را بدون تغییر نگه دارد.

- سناریویی که در آن تورم به طور پایدار به سمت 2 درصد حرکت می کند که در را برای فدرال رزرو برای کاهش نرخ باز می کند.

- سناریویی که در آن بازار کار به طور کلی تضعیف می شود، که حتی اگر تورم بالاتر از 2 درصد سالانه باقی بماند، باعث کاهش نرخ ها می شود.

به این سوال که در حال حاضر سیاست پولی واقعاً چقدر محدود کننده است، تنها به مرور زمان پاسخ داده می شود و دیدگاه های متفاوتی وجود دارد زیرا نرخ خنثی مستقیماً قابل ارزیابی نیست.

در حالی که ما در حال حاضر دیدگاه خود را برای دو کاهش نرخ در سال جاری و تنها یک کاهش در سال آینده حفظ می کنیم، ریسک به وضوح کاهش کمتر یا عدم کاهش در سال 2024 است. ما معتقدیم که کار فدرال رزرو برای تثبیت تورم در حدود 2 درصد با تغییرات متعدد در چشم انداز سیاسی و اقتصادی جهانی همچنان چالش برانگیز خواهد بود. برخی از مواردی که باید به آنها اشاره کرد: تغییر جمعیت به سمت جمعیت در سن کار پایین تر، افزایش تنش های ژئوپلیتیکی و تجاری، سیاست های مالی فعال تر و سرمایه گذاری های دفاعی و ESG بالاتر. با این حال، تمایل فدرال رزرو برای کاهش نرخ بهره احتمالا برای مدتی باقی خواهد ماند تا زمانی که این اعتقاد راسخ طولانی مدت توسط داده های دریافتی به چالش کشیده شود. با توجه به اتفاقات جهانی در 4 سال گذشته، مانند کووید، شوکهای قیمت انرژی، جنگهای مجدد و درگیریها، که تا قبل از سال 2020 غیرقابل تصور به نظر میرسید، دور از انتظار است که تورم در ایالات متحده حدود 2 درصد تثبیت شود که از دهه 1990 تا 2020 نرمال بود. شوک هایی که غیرعادی بودند و پیش بینی آنها غیرممکن است، می توانند تکرار شوند و به عنوان یک حالت عادی جدید در دهه آینده دیده شوند.

نمودار ۲ – رشد دستمزد ها در ایالات متحده همچنان بالاست

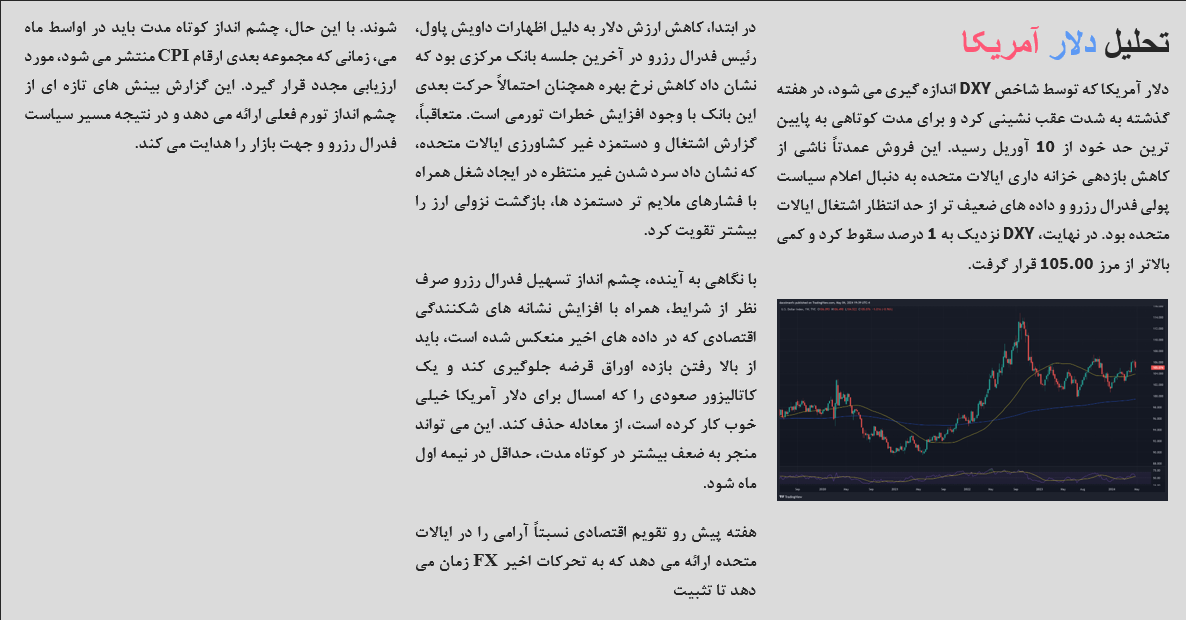

موضع محتاطانهتر فدرال رزرو دیدگاه ما را در مورد بانک مرکزی اروپا تغییر نمیدهد و همچنان انتظار داریم کاهش نرخ بهره در منطقه یورو در ماه ژوئن آغاز شود.در حوزه FX، دلار پس از اظهارات پاول اندکی ضعیف شده است. با این حال، با توجه به انتظارات فعلی برای کمتر از دو کاهش در سال جاری، اگر دادههای تورم همچنان بهتر از حد مطلوب باشد، ریسک دلار قویتر بالاتر است. این احتمالاً مسیر کمترین مقاومت برای بازارها در ماه های آینده است. به این ترتیب، مسیر حرکت یورو دلار به 1.05 حتی پس از نشست این هفته فدرال رزرو همچنان باز است. این همچنین بدان معناست که ارزهای حساس به ریسک مانند NOK و SEK همچنان در تابستان شاهد ضعف بیشتری خواهند بود.

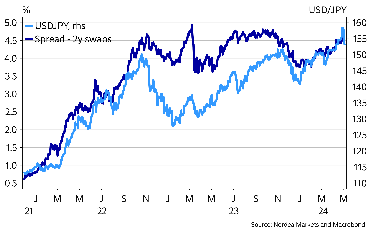

درد واقعی ناشی از افزایش نرخ بهره فدرال رزرو در یک رکود اقتصادی گسترده که بسیاری از آن بیم داشتند تا کنون رخ دهد، رخ نداده است. در عوض، ین همچنان با مشکلات عدیده ایی رو به رو است. با رسیدن ین به 160 در برابر دلار آمریکا در هفته گذشته، بازی موش و گربه بین معامله گران FX و مقامات مالی ژاپن دوباره آغاز شده است. مقامات احتمالاً در هفته گذشته دو بار مداخله کردند تا ضعف ین را مهار کنند و ارزش این ارز در حدود 153 معامله می شود. مشکل واقعی ین این است که نرخها در ژاپن هنوز بسیار پایین است و به احتمال زیاد به دلیل نگرانیهای مربوط به سطح بدهی بالا نمیتواند به سطوح دیگر افزایش یابد.

نمودار ۳ – مشکل ین این است که نرخ ها در ژاپن به اندازه ایالات متحده افزایش نیافته است

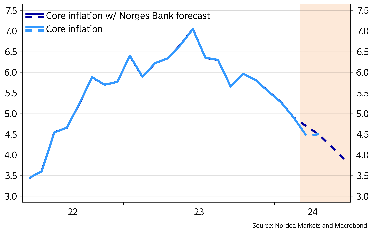

بانک Norges پریروز نرخ اصلی خود را بدون تغییر در 4.5 درصد نگه داشت و اشاره کرد که اولین کاهش نرخ دیرتر از آنچه قبلاً تصور می شد انجام خواهد شد. بانک مرکزی به سپتامبر به عنوان محتمل ترین زمان برای اولین کاهش در ماه مارس اشاره کرد، اما ما قویا معتقد بودیم که این دیدگاه بسیار خوش بینانه بود. دو روز پیش بانک مرکزی اعلام کرد: «اطلاعات تا کنون می تواند نشان دهد که ممکن است یک سیاست پولی انقباضی برای مدتی طولانی تر از آنچه قبلاً پیش بینی شده بود مورد نیاز باشد.» با توجه به اینکه بیشتر داده ها در سمت قوی قرار دارند، ما هنوز انتظار نداریم که شاهد کاهش نرخ در سال جاری باشیم و تنها شاهد دو کاهش در سال 2025 هستیم.

- هفته آینده، علاوه بر تعداد زیادی از سخنرانان فدرال رزرو، تقویم در ایالات متحده آرام است.

- در منطقه یورو، PPI و خرده فروشی و برخی از سخنرانان ECB را خواهیم داشت.

- در نروژ، اطلاعات مربوط به CPI را در روز جمعه دریافت خواهیم کرد. ما انتظار داریم که تورم اصلی در 4.5 درصد سالانه باقی بماند. قیمت های بالاتر مواد غذایی (به اعتقاد ما حدود 3.5 درصد ماهانه افزایش یافته است) عامل مهمی در پشت تورم اصلی هنوز بالا در نروژ خواهد بود. علاوه بر این، انتظار داریم برخی از گروههای قیمتی وارداتی مانند پوشاک و مبلمان در ماه آوریل پس از رشد ضعیفتر قیمت در ماه مارس نسبت به حد معمول، افزایش پیدا کنند. اگر حق با ما باشد، تورم اصلی مطابق با دیدگاه Norges Bank در آوریل بهبود خواهد داشت. ما انتظار داریم تورم اصلی حدود 3.6 درصد در سال باشد زیرا قیمت برق و سوخت در ماه آوریل کاهش یافته است.

- در سوئد، ما انتظار داریم که Riksbank نرخ اصلی را به 3.75٪ کاهش دهد.

- در بریتانیا، ما انتظار داریم که بانک مرکزی انگلیس نرخ بهره را بدون تغییر در 5.25 درصد نگه دارد.

نمودار ۴ – تورم اصلی احتمالاً در ماه آوریل مطابق با دیدگاه Norges Bank خواهد بود

رویداد های مهم برای بازار های نوظهور:

Shadii_trading_fundamental

نویسنده:صبا لطیفی

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,696شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید