جامع معامله گری چارتیکال 2022

پیشگفتار

امروزه با پیشرفت تکنولوژی در دورانی قرار داریم که آن را عصر ارتباطات می نامند. در زمان قدیم، کمتر از یک قرن پیش، اگر به کسی گفته میشد که میتواند با مردم دیگر قاره ها از خانه ی خود و تنها با یک دستگاه ارتباط برقرار کند و در لحظه با آنها صحبت کند، غیر قابل پذیرش بود و آن را جادو و خرافه می پنداشتند. در حالی که امروزه شاهدیم که با تلسکوپ فضایی جیمز وب انسان به دور دست ترین نقاط کیهان رسیده و مطالعات خود را گسترش داده است. علم تنها مسیر استوار و غیرقابل انکاری است که ثبات خود را حفظ کرده و همواره به کشف واقعیات میپردازد. از این رو میتوان چنین استنباط کرد که تنها راه ماندگاری در یک حرفه و تخصص، پرداختن علمی به آن است و هر مسیر میانبر دیگری رفته رفته از دفتر تاریخ محو خواهد شد و محکوم به نابودی است. علم چیزی جز کشف واقعیت نیست و تمامی علوم حاضر با بررسی ارتباط میان متغیرهای مختلف با یکدیگر و نیز مطالعات میان رشته ایی در راستای همین مهم در تلاش اند. علم اقتصاد به عنوان یکی از علوم گستردهی حال حاضر دارای مباحث مختلفی میباشد که مالی رفتاری را میتوان یکی از آنها دانست. بازارهای مالی واقعیتی حاصل از تصمیمات و رفتارهای اقتصاددانان و سرمایهگذاران خرد و کلان از نژاد و زبانهای مختلف می باشد. هر تصمیم و رفتاری معلول علتی بوده و در هر زمینه قواعد مختص به خود را دارد. من احمدرضا جبل عاملی پس از هجده سال فعالیت حرفه ایی در تمامی بازارهای مالی بدون هیچ استثنائی و نیز مطالعه ی غالب مبانی تئوری و آموزشی این حرفه دریافتم که خلائی در فرایند سودآوری و کسب درآمد مستمر در این حیطه وجود داشته و همگان از آن رنج میبریم. این واقعیت تلخی بود که باید می پذیرفتم و برای ادامه ی مسیر زندگی خود راه چارهایی بر میگزیدم. تمامی روشهای سرمایهگذاری در این بازارها متمرکز بر رفتار گذشته ی آن بودند و مالی کلاسیک در عمل برای معامله در حال حاضر بازار، سود حداکثری قابل انتظار را غیر ممکن میساخت. پس از آشنایی با پرایس اکشن و تمرکز آن بر رفتار جاری قیمت همچنان شاهد از دست رفتن سودهای بسیاری بودم که میشد از بازار گرفت اما در آن زمان راهی برای آن وجود نداشت. یا باید از میزان تلاش خود میکاستم و منبع درآمدی می یافتم و یا خود آن فردی باشم که برای این خلا چاره ایی میاندیشد. انتخاب من دست نکشیدن و ساختن راهی جدید بود، همانطور که از یک معامله گر حرفهایی و سمج چارتیکالی انتظار میرود. در این مسیر شکست ها از یکسو، تعصبات اساتید و بزرگانم از یکسو، کاهش درآمد از سوئی و نبود امکانات حاضر از دیگر سو غیرممکن بودن آن را برایم زمزمه میکردند و من همچنان با خوی معامله گری خود شتابان به هر چهارسو رفته و در نهایت به روش چارتیکال جبل عاملی که از آن تحت عنوان جام مقدس معامله گری یاد میکنم، دست یافتم. این روش تنها مبتنی بر واقعیات بازار بوده و تمامی قواعد و دستورات آن اساسی جز مسائلی که یک معامله گر چه مبتدی و چه حرفه ایی در هر لحظه با آن دست و پنجه نرم می کند، ندارد. چارتیکال جبل عاملی را میتوان دگردیسی پرایس اکشن نامید و از این پس در تمام فصول این کتاب، چارتیکال جبل عاملی را جایگزین پرایس اکشن خواهیم خواند.

مقدمه

زمانی که از بیرون به شغل معاملهگری نگاه شود، شغلی است با پرستیژ بالا، پر درآمد و بدون نیاز به پشت سر گذاشتن مدارج دانشگاهی و روابط رئیس و مرئوسی. تنها به کمک یک رایانه و اینترنت میتوان به جایگاهی که در فانتزی خود برای آن قائلیم دست یافت. در بطن آن که قرار میگیریم، همه چیز متفاوت است. امنیت مالی، احساس و هیجانات، انتظارات اطرافیان و خود ما از خودمان، درجهی راحتی و آسایشی که حین کار برای خود در نظر میگیریم، شاگردی نکردن یا به عبارتی خاک صحنه را نخوردن، قطع و وصلی و سرعت اینترنت و هر مشکل سطحی و گاه پیچیدهایی که میتواند معاملهگری ما را دستخوش تغییر قرار دهد و به راحتی آن را نادیده میگیریم. صرفاً آنچه که میخواهیم و متناسب با نیاز آن زمان ماست را جدی گرفته و دنبال میکنیم. فارغ از اینکه میبایست اصل واقعیت را همانگونه که هست ببینیم و بپذیریم. خواه برای ما خوشایند باشد و خواه ناخوشایند. به اصل واقعیت و اساس آن در معاملهگری در مجلد بعدی که من باب روانشناسی بازار و مالی رفتاری است به تفصیل خواهم پرداخت. من نیز مانند هر معاملهگر دیگری روند خود را از صفر آغاز کرده و تمامی گرمی و سردی های این مسیر پر فراز و نشیب را چشیدهام. همانگونه که در پیشگفتار بیان کردم، خلائی چشمگیر در این حیطه وجود داشت که تمام طول عمر معاملهگری خود تا به اکنون را در راستای رفع و بهبود آن در تلاش بودم. پس از آن که به نتایج قطعی خود دست یافتم، روشی را تحت عنوان « سنتیمنتال » پایه گذاری کردم. بنابر مسائل بسیاری اعم از معانی دیگر این واژه در فرهنگ زبان لاتین، در ثبت جهانی آن تداخل و مشکلاتی پیش آمد که ناچار به برگزیدن نام دیگری برای آن شدم. در این حین همچنان، به پیشهی معلمی خود ادامه داده و بنابر ارث شایستهی پدریمان، از شیخ بهایی تا این بندهی کمترین، معلمی، که بر پایهی؛ زکات علم، نشر و آموزش آن است، به تدریس و انتشار نتایج به دست آمده پرداختم. اکنون مباحث و مدرسین بسیاری را با عنوان سنتیمنتال میشناسید که گاهی خود من نیز نه آن مباحث و نه مدرسین آن را شناخته و نه موافقشان خواهم بود، چرا که بسیار از اصل آن فاصله گرفته و صرفاً به منبع درآمدی برای مدرسین آن بدل شده است نه پرورش معاملهگر و کسب سود از معاملهگری. امروز پس از سالها تلاش و ممارست، با نام چارتیکال که مبتنی بر معاملات صرفاً با تمرکز بر چارت میباشد، مباحث به دست آمده و سامان یافتهی خود، به عنوان اولین کتاب جامع معاملهگری با اصول تحلیلی چارتیکال در جهان را به شما دانش پذیران عزیز عرضه میدارم. به امید درخشش جاودان گوهر جبین تلاشتان.

هر عمل اجری و هر کرده جزایی دارد

(حضرت حافظ علیه الرحمه)

احمدرضا جبل عاملی / جولای ۲۰۲۲

فصل اول

ماهیت بازار و معامله گری

تجربه بارها به ما ثابت کرده است که انجام کاری به صورت نیمه خودآگاه به مراتب نسبت به زمانی که به آن را به طور منطقی، هشیارانه و با آگاهی کامل انجام داده ایم کیفیت بالاتری داشته است. این مسئله در رانندگی, انواع رشته های هنری و تخصصی مانند آشپزی نیز وجود دارد. به عنوان مثال هنگامی که یک نفر میخواهد برای اولین بار غذایی بپزد میزان چاشنی مورد نیاز یا زمان پخت آن غذا را با پیمانه و ساعت دیجیتال، دقیق اندازه گیری می کند ولی وقتی به اندازه کافی در این کار ماهر شد بدون اینکه از وسایل اندازهگیری چاشنی ها و یا ساعت استفاده کند، به طور تقریبی و به صورت نیمه خودآگاه یا به اصطلاح، حسی، چاشنی را به آن اضافه میکند و خوشمزه هم می شود، حتی خوشمزه تر از روزهای اول که آن غذا را با ابزارهای اندازه گیری چاشنی دقیق کنترل میکرد و میپخت؛ یا مثلا در روزهای اول و یا حتی ساعتهای اول رانندگی نیز به همین شکل است ،همهی ما وقتی که برای اولین بار میخواستیم رانندگی کنیم احتمالا اتوموبیلمان خاموش هم شده باشد. هیچ گاه کیفیت اولین تجربه ی رانندگی با یک سال تجربهی هر روزه ی آن برابر نیست، با اینکه ما همان فرد با همان ویژگیهای جسمانی قبل هستیم. آیا در این مدت با هوشتر و یا با استعدادتر شدهایم؟ خیر، بلکه فقط به دلیل تکرار و تمرین صحیح، تمامی دستورات، وارد ضمیر ناخودآگاه ما شده اند و حالا برای اندکی از تصمیمات خود در رانندگی نیاز به فکر و یا محاسبه داریم.

اصول معاملهگری نیز به همان شیوه است و تغییری در آن ایجاد نمیشود ولی اگر بتوانیم آن را به طور عمیق یاد بگیریم، یعنی قواعد آن را درک کنیم، نه اینکه بخواهیم آنها را حفظ کنیم و پیوسته از فرمول استفاده کنیم بلکه بخواهیم به صورت یک درک به آن نگاه کنیم قطعا موفقتر خواهیم بود. دقیقا مثل هر کار دیگر زندگی روزمرهمان یا شغلی که داریم و آن را به طور نیمه خودآگاه سریعتر و بهتر انجام میدهیم. در معاملهگری نیز این اتفاق میافتد و معامله گر با درک مسائلی که منجر به تغییرات قیمت شدهاند میتواند بدون هیچ محاسبهای حتی بدون استفاده از اندیکاتور یا رسم خط بر روی چارت، از بازار کسب درآمد کند . به این منظور ابتدا میبایست نکاتی را در مورد مزایا و معایب این حرفه دانست؛ چرا که تعقل در ابتدای هر چیز به صرفهتر از افسوسهای پس از اتمام آن است.

از آنجا که برای ورود به بسیاری از مشاغل، نیاز به سابقهی کار است و یا اینکه باید مدرکی از مقطع تحصیلی خاصی داشت و یا برای شروع آن مجوزات لازم از ادارات مربوطه را اخذ کرد، می بایست از شغل معامله گری نیز همین انتظار را داشت اما در معامله گری هیچ کدام از این اقدامات نیاز نیست و فقط کافی است که فرد از یک منبع به روز و معتبر روش صحیح کسب درآمد از بازارهای معاملاتی را بیاموزد و پایبند به اصول علمی و تخصصی، اقدام کند. در بازار سرمایه افراد میتوانند زمینههای شغلی متنوعی را برای خود برگزینند. در یک دورهی زمانی خاص بنا به هر دلیلی بازار سهام پر رونقتر است و فرد نیز بازار سهام را انتخاب می کند، در مواقعی که بازار کالاها یا بازارهای آتی پر رونقتر هستند، فرد بدون هیچ تعصبی معاملات بازار سهام را به طور موقت کنار گذاشته و در بازارهای کالایی و آتی معامله میکند، یا بنا به دلایلی بازار رمز ارزها بهتر، پر رونقتر و پر سودتر می شود و در مقطع دیگری بازار جفت ارزها بدین صورت است، بنابراین معامله گر میتواند بنا به شرایط، بهترین بازار را برای معاملات خود انتخاب و در آن معامله کند.

پتانسیل های شغل معامله گری

پتانسیل کسب درآمد از طریق معامله گری در بازارهای مدرن فوق العاده بیشتر از بازارهای سنتی است؛ چراکه در بازارهای مدرن محدودیتهای بازارهای سنتی وجود ندارد. فرد برای معاملات، محدود به خریداران، فروشندهها، کالاها و خدمات شهری یا منطقهای خود نبوده و میتواند از همهی پتانسیلی که در کشور یا در محدودهی بین المللی در مورد آن نمادهای معاملاتی وجود دارد استفاده کند و به این ترتیب محدود به اصناف، منابع شهری یا حتی منطقه ای خود نیست. به همین نسبت با توجه به اینکه سرمایه داران و معامله گران خیلی بزرگ اعم از شخصی، شرکتی و یا حتی در برخی از بازارها، بانکها و موسسات دولتی با اهداف کلان و سرمایههای خیلی بزرگ وجود دارند، قاعدتا برای فرد هیچ محدودیتی برای کسب درآمد وجود ندارد، چون در بزرگترین بازار مالی دنیا کار میکند و این بدان معناست که پتانسیل درآمدی فوق العاده بالای معامله گری در مقایسه با بسیاری از مشاغل اصلا قابل قیاس نیست. اما این اصلا به این معنی نیست که فرد فقط با انتظار کسب سود، بدون آگاهی سرمایه خود را وارد این بازارها کند. پتانسیل ایجاد درآمد فراتر از آنچه در بسیاری از مشاغل روز دنیا وجود دارد، اما برای متخصصان آن و برای کسانی که تجربه و شناخت کافی از این بازارها دارند.

مزایای معامله گری

اولین مزیت معامله گری این است که می توان ادعا کرد خود فرد، کارفرمای خویشتن بوده و هیچ گونه سلسله مراتبی در آن وجود ندارد. به عبارتی فرد میتواند از تمام تواناییها، هوش و استعدادش بدون آنکه به پست و سمت، درآمدی مشخص و یا حقوقی که دریافت می کند محدود باشد، از تمام قوای خود بهره گیرد، زیرا تمام عواید و سود این شغل برای خودش است .

مزیت بعدی معامله گری این است که در آن محدودیت مکانی و زمانی وجود ندارد. در معامله گری برخلاف مشاغل سنتی الزامی وجود ندارد که فرد در زمانی مقرر و در مکانی خاص حضور داشته باشد که وظیفهی محولی را انجام دهد تا در پایان ماه پولی را به عنوان حقوق تعیین شده دریافت کند. فرد می تواند روزی که حوصله ی کار کردن نداشت، معامله نکرده و در آن روز کار نکند. اگر زودتر یا دیرتر شروع به معامله گری کرد یا از معامله گری دست کشید، کسی برای ترید نکردن و کار نکردن به فرد ایرادی نگرفته یا حتی اگر بخواهد که از شهر یا کشوری که زندگی می کند به شهر یا کشور دیگری مهاجرت کند باز هم محدودیتی از نظر شغلی نخواهد داشت. پس فرد میتواند در بهترین جایی را که برایش مقدور است، بهترین زمانی را که آمادگی ذهنی دارد و شرایط محیطی برای معامله کردن برایش مهیا است را انتخاب کند.

معایب معامله گری

رئیس خود بودن میتواند برای برخی از افراد خطرناک باشد چرا که اگر به اندازه کافی در این کار جدی نباشد و نتواند به اصول و قوانین پایبند بماند، متضرر خواهد شد. باید پیوسته عملکرد خود را مورد سنجش و ارزیابی قرار دهد و همواره در پی کشف نقاط ضعف و قدرت خود باشد.

مالی رفتاری

ما انسان ها فارغ از هر زبان، نژاد و قومیتی که داشته باشیم همگی تحت تاثیر احساساتمان تصمیماتی می گیریم که از آنها تحت عنوان تصمیمات هیجانی یاد میکنیم. این تصمیمات احساسی و هیجانی در معاملات فرد تاثیرگذار بوده که در علم اقتصاد به آن مالی رفتاری می گویند. بازار نامحدود است و دست معاملهگر را در تصمیم گیری و اقدام تا حد زیادی باز نگه می دارد. معاملهگر میتواند رفتاری را از خود بروز دهد که متاثر از احساسات و هیجانات غالبش باشد، نه برگرفته از دانش و مهارت های آموخته شدهاش که این خود باعث انجام اقدامات ناخواسته و غیر منطقی فرد میشود.

مورد بعدی که میتواند برای برخی افراد از عیوب معامله گری محسوب شود، سوگیری های ذهنی است. معمولا افراد تازه کار همیشه نگران این هستند که مبادا نکتهای را ندانسته و یا در معاملات خود لحاظ نکرده باشند. مدام زمان خود را صرف بررسی گروههای مختلف و شبکههای اجتماعی میکنند، زیرا تصور میکنند که دیگران بیش از آنها می دانند و یا حتی تحلیل دیگران را بررسی میکنند، که این بزرگترین اشتباه یک معامله گر است! چرا که حتی اگر دو معامله گر با روشی یکسان کار کنند نمیتوانند از تحلیل یکدیگر استفاده کنند. این بدان علت است که هر معامله گر نسبت به میزان ریسک پذیری، ریسک گریزی و میزان سرمایه، ممکن است حد ضرر و یا نحوه خروج متفاوتی را انتخاب کند که اگر فرد به آن مسائل آگاه نبوده و یا منطبق با پلن معامله گری او نباشد، نمیتواند از آن تحلیل کسب سود کند، در ضمن اگر روش کارشان نیز با یکدیگر متفاوت باشد این کار از اساس مشکل دارد. از طرفی وقتی فرد تحلیل دیگران را می بیند، در تحلیل های خود دچار سوگیری ذهنی شده و یا ممکن است که اگر با تحلیل او متفاوت باشد به طور کلی به دانش خود شک کند که این میتواند وضعیت بسیار خطرناکی برای یک معامله گر باشد.

اولین پیش نیاز ورود به هر شغل علاقهمندی به آن است، یعنی برای موفقیت در یک شغل ابتدا باید به آن علاقه مند باشیم. برخی از مشاغل وجود دارند که بنابر نیازهای اولیه ی فردی انتخاب می شوند و چون در این مشاغل حقوق ثابتی پرداخت میشود، در نهایت موفقیت چندانی در آنها برای شخص وجود ندارد. اما مشاغلی هستند که درآمدشان توسط خود شخص مشخص شده و به اندازه ی تواناییهای فردی و پتانسیل هایی که در آن بازار وجود دارد می تواند سود آوری و بازدهی داشته باشد. پس بسیار مهم است که فرد شرط علاقه مند بودن را رعایت کند زیرا تنها در این صورت پایبندی به آن باید و نباید ها، اصول، برنامه ها و مطالبی که آموخته و تجربه کرده است، به طور کامل اتفاق می افتد. اگر فرد صرفا به این خاطر که تصور میکند میتواند سود های کلانی از این بازار بگیرد و پاسخگوی تمامی نیازهای زندگی خود باشد، وارد این شغل شود، اشتباه بسیار بزرگی مرتکب شده است. چرا که پایبندی به اصول، خصوصا در مواردی که مربوط به اصول روانشناختی میباشد، برای کسی که عاشق این شغل نیست کاری بسیار دشوار بوده و مطمئنا نمیتواند برای مدتی طولانی قوانین را اجرا کند. در نهایت خسته شده و خستگی در این کار به معنای از دست دادن سرمایه است. ورود به دنیای معامله گری صرفا جهت رفع نیاز های مالی، اشتباه بسیار بزرگی خواهد بود. اما اگر شخصی واقعا علاقه مند به این شغل باشد، به طور خودکار و بدون نیاز به فشار و کنترلی از بیرون، خودکار در مسیر پیشرفت قرار میگیرد؛ درست مانند تفاوت میان کسی که واقعا علاقه مند به داشتن تناسب اندام باشد و کسی که صرفا دوست دارد اندامی مناسب داشته باشد. شخص علاقمند و عاشق، بدون اینکه احساس سختی کند وعده ای غذایی خود را کنترل کرده و بدون آنکه کسی از او بخواهد تمرینات ورزشی لازم را انجام میدهد و در این مسیر لذت هم میبرد، اما کسی که صرفا دوست دارد اندامی مناسب داشته باشد، در اولین فرصت غذای چرب یا پر کالری مصرف می کند و اگر کسی هم به او متذکر شود، آزرده خاطر میشود و همواره به دنبال بهانه ای می گردد که تمرینات ورزشی خود را انجام ندهد. بنظر شما شخص دوم تا کی میتواند به زور اطرافیان این فشارها را تحمل کند؟ موفقیت در این شغل اصلا چیز عجیب و غریبی نیست که فقط افراد خاصی از نظر ضریب هوشی یا سطح مالی به خصوصی در آن موفق شوند، بلکه تنها کسانی موفق میشوند که خود را موظف به اجرای صحیح قوانین بدانند.

سرمایهی مورد نیاز

در اغلب مشاغل برای اینکه سودآوری چشمگیری وجود داشته باشد، باید سرمایه گذاری بالایی هم انجام شود اما در شغل معامله گری بنابر پتانسیل هایی که در آن وجود دارد و همچنین امکان استفاده از اثر مرکب می توان سرمایه را به طور تصاعدی رشد داد. اثر مرکب را در همه امور زندگی چه مثبت و چه منفی میتوان درنظر گرفت؛ به اینصورت که تغییرات کوچک اگر به صورت پیوسته و مدام انجام شوند، در طی زمانی مثلا 6 ماه، نتایج شگفت انگیزی را رقم میزنند. در نتیجه مانند مشاغل سنتی، نیاز نیست که پول زیادی را وارد این بازار کرد و انتظار سود سرشار داشت.

من همیشه به معامله گران توصیه کرده ام که اتفاقا اگر با پول های کمتر وارد بازار شویم، که این مسئله را در بخش خودش توضیح داده ام به چه مقداری است، موفقیت تان پایدارتر خواهد بود، مگر اینکه قصد سرمایه گذاری داشته باشید که آن هم شرایط خودش را دارد.

پول یا سرمایه؟

به طور کلی دو دسته از افراد وارد بازارها می شوند، یک دسته از آنها افرادی هستند که به خاطر کسب و کارشان و به حداقل رساندن ریسک سرمایه گذاری و یا حفظ پول و سرمایهشان در برابر تورم و تغییرات نرخ ارز وارد معامله گری می شوند.

دستهی دیگر افرادی هستند که برای کسب سود از نوساناتی که در بازارها وجود دارد ورود می کنند .

با این تفاسیر اگر فرد سرمایه گذار نیست، نمی خواهد پولش را در برابر تغییرات نرخ تورم یا ارز به طور عمده سرمایه گذاری کند، یعنی سرمایه گذاری که بخواهد در کشور دیگری پروژه ای را انجام دهد نیست، باید با پول وارد بازار شود.

تفاوت با پول یا با سرمایه وارد بازار شدن در چیست؟ پول اندازه ای است که معامله گر برای آن نگرانی ندارد، مثلا به اندازه تفریح یک شب، تفریح یک هفته، تفریح آخر ماه یا تفریح 6 ماه هزینه می کند و وارد بازار می شود. این مبلغ، پول نامیده میشود، یعنی از دست دادن آن در بازارهای مالی برای معامله گر آنچنان مهم نیست، حال این مبلغ ممکن است قرض باشد، ممکن است وام باشد و یا ممکن است که از پس انداز شخص باشد، منبع آن اصلا مهم نبوده و فقط باید آن مبلغ به اندازه ای باشد که ارزش آن برای شخص معاملهگر نسبت به سطح زندگی، سطح درآمد و میزان تاثیرات احتمالی ضرری که بر روانش می گذارد، شکنندگی ایجاد نکند و فکر او را درگیر نکند. یعنی حین معامله تمام تمرکز معامله گر فقط بر روی رفتار صحیح معامله گری باشد نه اینکه با مبلغ ورودی به بازار فشار زیادی را تجربه کرده و نگران باشد که باید به زودی مبلغی را به بانک برگرداند. پس مجددا تکرار می کنم که فرد فقط با پولی باید وارد بازار شود که به هیچ عنوان نیازی نباشد که بابت آن پول به زحمت افتاده و یا به کسی پاسخگو باشد، یعنی انقدر آن مبلغ در زندگی فرد ناچیز باشد که در صورت از دست رفتن آن هیچ تغییری در زندگی او ایجاد نشود. البته این نکته را هم یادآوری میکنم که پس از به تسلط رسیدن و کسب سودهای متوالی می توان مبالغ بسیار جذابی را به عنوان سود از بازار دریافت کرد، ولی برای رسیدن به این هدف نیاز است که در زمان آموزش تمرکز کافی بر رفتار صحیح داشته باشید. پس در صورتی که فرد نخواهد سرمایه گذاری کند با پول وارد بازار میشود.

معامله گری قمار نیست

بسیاری از افراد جامعه تصور می کنند که معامله گری قمار است، در صورتی که اینطور نیست. چراکه وقتی که شما قمار می کنید یعنی بخت آزمایی می کنید و هیچ تاثیر یا دخالتی بر روی نتایج نمی توانید داشته باشید، یعنی هرگز نمی توانید گوشه های تاس تان را به نحوی تراش دهید یا توزیع وزن را در آن تاس به نحوی انجام دهید که با احتمال بالاتر عدد 6 یا عدد دیگری که نیاز دارید را بیاورد. اما در معامله گری دقیقا برعکس این است، به این صورت که از طریق ترفند هایی که یاد می گیرید و از طریق سرنخ هایی که میآموزید، می توانید موقعیت هایی را انتخاب کنید که با احتمال بالاتر اتفاق خواهد افتاد. یعنی به نحوی می توانید وزن را در مرکز آن تاس یا هر جای دیگر آن توزیع کنید که با احتمال بالاتر آن عددی را که می خواهید رخ دهد.

نکته بسیار مهم دیگری که باعث میشود کار کردن در بازارهای مالی قمار گونه نباشد این است که شما دو ابزار بسیار قوی در دست دارید، اول مدیریت سرمایه که باید حتما آن را در دوره مدیریت مالی بیاموزید. ابزار بسیار مفید و کاربردی دیگر شما، روش بسیار قدرتمند استراتژی خروج چارتیکال می باشد. استراتژی خروج این امکان را به شما می دهد تا در زمان هایی که بازار بر خلاف شما حرکت می کند شما ضرر ها را محدود کنید و در زمانی که به نفع شما حرکت می کند از حداکثر پتانسیل بازار استفاده کنید و با سود حداکثری خارج شوید. بنابر شواهد تجربی، درصد موفقیت معاملهگران بین هفتاد و پنج الی نود و پنج درصد بوده است .

دریافتیم که می توان با احتمال سوددهی بالا طی چند ثانیه بدون استفاده از هرگونه اندیکاتور یا اسیلاتور، یا رسم الگوهای مختلف معامله کرد و در نهایت بیش از دو ساعت در روز، وقت برای این کار صرف نکرد. این توانایی تنها با درک بازار و مفاهیم آن از پایه و اساس، امکان پذیر است که در این فصل به توضیح و تبیین آنها میپردازیم.

بورس

بازار بورس می تواند بازار سهام، کالاها، جفت ارزها، رمز ارزها، معاملات آتی و یا هر بازار دیگری باشد. به طور کلی هر چیزی که دارای نمودار باشد و بتوان این نمودار را دید و از آن برای معاملات خود استفاده کرد بازار بورس نام دارد. اگر دقت کرده باشید برخی از فروشگاه ها یک اطلاعیه ای را بر روی تابلو اعلانات خود زدهاند که روی آن نوشته شده است: جنس فروخته شده پس گرفته نمیشود، بورس دقیقا نقطه مقابل این است و می توان سهم خریده شده را پس داد، فقط باید رعایت کرد که در آن زمان، بازار مربوطه باز بوده و در ساعات معاملاتی باشد؛ یعنی کارگزاری ها به معامله گران خدمات ارائه دهند، چراکه بازارهای معاملاتی مانند فروشگاهی هستند که جنس فروخته شده را پس میگیرند اما به شرط آنکه فروشگاه باز باشد. پس باید این را در نظر داشت که آیا در آن زمان بازار بورسی مربوطه باز است یا خیر؟ آیا کارگزاری (موسسه یا نهادی که مسئول انتقال و تسویه معاملات در بازارها میباشد) به معاملهگر خدمات می دهد یا خیر؟ به عبارتی در ساعات معاملاتی قرار دارد یا خیر؟

نکته قابل تامل دیگر آن است که در برخی بازارها بنابر یک سری محدودیت ها شما نمی توانید، بلافاصله چیزی که خریدهاید را پس دهید. به عنوان مثال در بازار سهام داخلی کشورمان، ایران به دلیل وجود پارهایی از محدودیتها، صف هایی وجود دارد که برای فروش یا به عبارتی پس دادن سهام خود باید در آنها ماند، اما در بازارهایی مثل جفت ارزها و رمز ارزها معاملات به طور آنی انجام می شوند. فرض کنید سهامی را با قیمتی به عنوان مثال هزار دلار از طریق کارگزاری خریداری کرده ایم و می دانستیم در آینده ای نه چندان دور قیمت آن افزایش پیدا می کند، حال قیمت افزایش پیدا کرده است و به هزار و صد دلار رسیده است و می خواهیم آن سهام را بفروشیم و این معامله را نقد کنیم. طی یک دستور معاملاتی از کارگزار خود میخواهیم آن سهام را در قیمتی که خودمان مشخص میکنیم به فروش برساند و این اختلاف قیمت را تحت عنوان سود معامله گر میشناسیم. این خلاصهترین تعریف از بازار بورس میباشد. ناگفته نماند که امروزه بازارهای مختلفی وجود دارد که در آن افراد مشغول انجام معاملات هستند و هر یک دارای مزایا و معایبی میباشد. افراد باید با توجه به میزان سرمایه خود، تجربه و از همه مهمتر زمانی که برای این شغل در نظر گرفتهاند، بازار مورد مناسب خود را انتخاب کنند. به عنوان مثال، بازار سهامی شرکتها معمولا تحت کنترل قوانین منطقه ای میباشند و سامانههای به خصوصی از خرید و فروش در آنها وجود دارد و محدودیت زمانی مطرح است یا با توجه به جوان بودن بازار رمز ارزها و کمبود نقدینگی در برخی از نمادها شرایط به گونهایست که با ورود و خروج میزان ناچیزی از نقدینگی شاهد حرکات شدید قیمت در آنها هستیم و در صورتی که معامله گر به این مسائل آشنایی کافی نداشته باشد ممکن است به طور ناخواسته متحمل ریسک های بسیاری شود.

انواع بازارهای مالی

انواع بازارهایی که می شود درآنها معامله کرد عبارتند از:

- بازارهای سهام

- بازارهای کالایی

- شاخص ها

- جفت ارزها

- رمز ارزها

در بازار سهام، معاملهی سهام شرکت های مختلف که پذیره نویسی در بورس شده اند اتفاق می افتد. در بازار های کالایی، کالا ها داد و ستد می شوند. هر نوع کالایی از جمله غلات، مواد صنعتی، شیمیایی، نفتی و فلزات گرانبها قابل داد و ستد میباشند. این معاملات به دو صورت انجام می شود، معامله گر یا در همان زمان معامله را انجام می دهد و از نتایجش بهره میبرد یا معاملات را به صورت معاملات آتی انجام می دهد، یعنی برای تاریخی مشخص با قیمتی مشخص معامله ای را در آن زمان انجام می دهد .

بازار دیگر، شاخص ها هستند. شاخص ها سبد هایی متشکل از چندین سهام می باشند که در این بازارهای سهام ،فیلترها و دلایل متفاوتی وجود دارد که بر اساس آنها تعدادی خاص می توانند در یک دسته بندی قرار بگیرند. معمولا در شاخص ها نسبت به میزان اهمیت نمادهای تشکیل دهنده آنها یک فرمول به خصوص در نظر گرفته می شود که براساس آن فرمول، اهمیت وزنی هر یک از نمادها در ایجاد قیمت مشخص است.

بازار جفت ارز ها به تبادلات بین بانکی گفته می شود که در آن نماد هایی مانند "GPBUSD قرار دارند (در این مثال GBP نام اختصاری پوند بریتانیا و سه حرف دوم USD نماد اختصاری دلار آمریکا می باشد). در واقع زمانی که شما در این نماد معامله خرید انجام می دهید، یعنی در حال خرید پوند انگلستان در مقابل دلار آمریکا هستید و در مثال دیگر EURUSD که EUR نماد اختصاری یورو می باشد و یا انواع مختلفی دیگر از ارزهای کشورهای مختلف که به صورت دو به دو در برابر هم قرار می گیرند را می توانید معامله کنید.

بازار بعدی بازار رمز ارزها است، بازاری که اخیرا به دنیای بازارها اضافه شده و بین معامله گرها به خاطر خصوصیاتی که دارد بسیار محبوب است. دنیای رمز ارزها به خاطر قابلیت های ویژه خود از جمله حفظ محرمانگی سرمایه گذاران و در عین حال شفافیت در نقل و انتقالات نیز روز به روز محبوبتر میشود.

معامله گر می تواند در انواع این بازارها به انتخاب خود، در یکی از آنها یا به طور همزمان در دو یا سه بازار معامله کند.

انواع روش های بررسی بازار

در بازارهای معاملاتی برای اینکه بتوانیم متوجه شویم که بهترین موقعیت معاملاتی روی کدام بازار یا کدام نماد است و و اینکه آیا خریدار هستیم یا فروشنده، باید روشی را برای بررسی بازارها انتخاب کنیم.

پس روش هایی وجود دارد که معامله گر می تواند از طریق آنها موقعیت ها را تشخیص دهد، اما برای این کار از همه روش ها استفاده نمی کنیم، بلکه روشی را انتخاب می کنیم که بازدهی بالاتری را دارد. میزان سوددهی و میزان موفقیت موقعیت هایی که از طریق آن می شود تشخیص داد بالا است و مهم تر از آن اینکه معامله گر با آن روش چقدر راحت است و بتواند استاندارد ها را با آن رعایت کند. پس باید بین تمامی روش های معاملاتی یک روش را انتخاب کنیم.

در انتخاب روش ها دو دسته اصلی داریم که بر اساس دانش اقتصاد نوین این دو دسته، روش های متنوعی را در زیر مجموعهی خودشان قرار می دهند:

دسته اول روش مالی کلاسیک است. بر اساس تعاریف و معتبر ترین منبعی که برای آن وجود دارد، اقتصاددان هایی مانند یوجین فاما هستند که تعریف این موضوع را برای اولین بار ارائه داده و جایزه نوبل اقتصاد را نیز گرفته است. طبق این تعریف، در مالی کلاسیک تمرکز بر روی توجیه حرکات قیمت، بر اساس حرکاتی که در گذشته داشته است میباشد. یعنی به این خاطر که قانونمندی را دوست داریم، گذشته بازار را بررسی می کنیم و هرگاه الگوی پرتکراری را که در گذشته مشاهده کردیم که بعد از آن رفتاری مشخص یعنی حرکتی به سمت بالا یا پایین در قیمت رخ داده است، انتخاب و آن را به عنوان یک قانون در نظر میگیریم.

دقیقا مثل اینکه می خواهیم بدانیم که رشته تحصیلی مان چند واحد دارد، چند ترم را تا به حال پشت سر گذاشته ایم ،چه کتاب هایی را باید بخوانیم و چه نمراتی را باید به دست بیاوریم و یا اینکه چه ساعتی و چه روزهایی را باید سرکار باشیم و در برابرش در پایان ماه چه پولی را دریافت خواهیم کرد. همانطور که در زندگی معمولی، ما قانونمندی را دوست داریم تا راحت تر زندگی کنیم، همین را در بازارهای معاملاتی نیز باید به وجود آوریم. این مالی کلاسیک است.

روش تکنیکال

در تحلیل تکنیکال روش های مختلفی وجود دارد، مثل الگوهای هارمونیک، الگوهای کلاسیک، الیوت و انواع دیگری که از طریق رسم خطوط یا الگوهایی روی نمودار انجام می شود و فرد انتظار دارد که بر اساس آن حرکتی خاص در بازار به وجود بیاید. به این صورت که معامله گر قبلا بازار را بررسی کرده است و متوجه شده است که هر زمان یک الگوی پرچم یا الگوی پروانه یا خفاش داشته باشد در آینده نیز قیمت این حرکت مشخص را به احتمال بالاتر خواهد داشت.

اندیکاتورها و اسیلاتورها نیز تقریبا به همین صورت عمل می کنند ؛یعنی گذشته داده های قیمت را به دست می آورند، مانند High و Low و open و close و یا بعضی از مواقع حجم آن کندل ها را در فرمول هایی قرار می دهند و آن فرمول ها نتایجی را به صورت گرافیکی، حال یا بر روی خود نمودار یا پایین نمودار در کادری جداگانه نمایش می دهند و به هر حال تمرکزشان بر گذشتهی قیمت است و حتی متاسفانه خودشان را گاهی اصلاح هم می کنند.

شاید اندیکاتورها یا اسیلاتورهایی در دسترس معامله گر قرار بگیرد و یا داشته باشد که تا الان نشان می دهد قیمت روی حالت خرید است، منتهی با کندل بعدی این را تغییر دهد و بگوید قیمت الان روی حالت فروش است. در این حالت مشاهده می کنید که چقدر معامله گر متضرر خواهد شد بابت اینکه خودش و پولش را به دست فرمول یا فرمول هایی که خیلی خشک هستند و منطق ندارند سپرده است و هر لحظه احتمال دارد که نظرشان عوض شود و جهت معامله را تغییر دهند.

روش فاندامنتال

در فاندامنتال تمرکز بر روی آمارهای مالی و اطلاعاتی است که از شرکت ها به دست می آید و شرکت ها اطلاعات مالی خودشان را به طور دوره ای که متفاوت نیز می باشد، ارائه می دهند و یا اتفاقاتی که حتی می تواند سیاسی یا اجتماعی باشد در بازارها رخ می دهد و فقط اتفاقات اقتصادی نیستند و باید مورد بررسی قرار گیرند. به عنوان مثال، رئیس جمهور یک کشور صحبتی را در زمینه ای خاص که مربوط به آن معادن ، کارخانه یا صنایع و... انجام می دهد که بر تصمیمات و تمایلات معامله گرهای موثر در آن بازار تاثیر می گذارد. عیب بزرگی که فاندامنتال دارد این است که شما هرگز نمی توانید نقطه ورود دقیقی را داشته باشید و هرگز نمی توانید حد سود یا حد ضرر دقیق و مشخصی را برای خودتان در نظر بگیرید. یعنی همیشه بر اساس حدس و گمان می توانید وارد بازار شوید و دوباره بر اساس حدس و گمان از بازار خارج شوید. این برای کسی که بخواهد معامله ای انجام دهد و کارگزار یا صرافی آن دقیقا بر آن قیمت ها تا آخرین سنت ها یا ریال ها را از آنها بگیرد و یا به آنها بدهد، اما خودشان ندانند که دقیقا در چه قیمتی باید ورود کنند و در چه قیمتی هم خروج انجام دهند، یعنی ورود و خروج را بخواهند به صورت حدودی انجام دهند، پسندیده نیست.

اجازه بدهید برای روشن تر شدن موضوع مثالی بزنم، تصور کنید که یک سهامی به ما معرفی می شود و ما قصد داریم با تحلیل فاندامنتال آن را بررسی کنیم، در اینجا ما به که یک سری اطلاعات دقیق از مسائل مالی شرکت نیاز داریم و از طرفی باید مسائلی که در خارج از شرکت میتواند بر سود و زیان آن اثر بگذارد را نیز در نظر بگیریم، در اینجا ما نیاز داریم تا محاسباتی را با فرمول پیچیده ولی دقیق انجام دهیم. نتیجه این محاسبات، عددی را نشان میدهد که بطور تقریبی به ما می گوید که آیا ارزش بازار از ارزش ذاتی آن سهم کمتر است یا بیشتر. اگر کمتر باشد تصمیم به خرید می گیریم اما نکته اینجاست که از این نقطه قیمت برگشت خواهد داشت و یا میتواند در قیمت های پایین تر و جذاب تری هم قرار بگیرد. ما به عنوان معامله گر باید در نقاطی ورود و خروج کنیم که با احتمال بسیار بالاتر از این نقطه یک حرکت پرقدرت انجام شود.

عیب دیگری که در روش فاندامنتال وجود دارد این است که شما باید حتما از صحت آن داده ها و اطلاعات مالی آن شرکت ها اطمینان داشته باشید زیرا این احتمال وجود دارد که آن شرکت بنا به هر دلیلی، یا به عمد یا غیرعمد اطلاعاتی را منتشر کنند که خیلی واقعی نباشد، از طرفی معامله گر نیز محاسبات و بررسی هایش را برای ورود به معامله به طور کامل و صحیح انجام داده است، اما چون داده ها و اطلاعات اشتباهی در دسترس او قرار گرفته است منجر به تصمیماتی می شود که نتایج سودآوری را به همراه نخواهد داشت. در نهایت برای معامله گرانی که در تایم های پایین تر معامله می کنند مناسب نیست، مثلا در تایم کمتر از روزانه آن داده هایی که نتایجشان قرار است برای فصل بعدی و یا حتی در زمانی بلندتر مشخص شود هیچ کمکی نمی تواند بکند. برای کار کردن تایم های پایین شما نیاز دارید رفتار معامله گران حال حاضر بازار را در آن لحظه متوجه شوید.

عیب روش هایی که در مجموعه ی مالی کلاسیک قرار می گیرند چیست؟

عیب این روش ها آن است که بر گذشته بازار تمرکز دارند. تمایلات و تصمیمات جاری معامله گرهای موثر حاضر در بازار را مورد توجه قرار نمی دهند و اگر صرفا به این دلیل که قیمت یک شکلی را قبلا با نوع حرکات خود ساخته است، دوباره نیز همان شکل را بسازد بعد از تکمیل آن شکل، گمان کنیم صعود خواهد کرد چون قبلا هم صعود کرده است، اشتباه است؛ زیرا شرایط اقتصادی و تمایلات و برداشت های مردم در هر دو زمان با یکدیگر برابر و یکسان نیستند، بلکه می توانند رفتارهای متفاوتی داشته باشند و این توالی تصادفی و رخ داد های تصادفی را در بازار بالا می برد و متاسفانه بین کسانی که از این روش ها استفاده می کنند فقط پنج درصد افراد موفق هستند . روش هایی مانند الیوت، گن، فیبوناچی، انواع اندیکاتورها، اسیلاتورها و هر روش دیگری که بخواهد بر اساس رفتارهای گذشته به ما الگویی را بدهد که حتی می تواند به صورت نمایشی و اندیکاتوری باشد و یا حتی فاندامنتال، در دسته مالی کلاسیک قرار می گیرد.

اما در مالی رفتاری بر اساس تعریفی که یوجین فاما از این موضوع دارد: مالی رفتاری مثل مالی کلاسیک توجیه حرکات قیمت نیست، بلکه رویکردی است برای شناسایی رفتار حال حاضر معامله گرها که منجر به تشخیص نحوه گردش نقدینگی ها در بازارهای معاملاتی می شود که این همان تعریف روند است، به این دلیل که معامله گران ترجیح می دهند در روندها معامله کنند؛ زیرا می خواهند که با معامله گرهای بزرگتر و با پول های بزرگتر همراه باشند.

پس مالی رفتاری بدون توجه به گذشته و بدون توجه به اینکه آیا الگویی در بازار شکل گرفته است یا خیر، رفتار حال حاضر معاملهگرهای موثر در بازار را پیدا کرده و بر اساس سرنخ هایی که در آن است به ما نشان می دهد که در حال حاضر پول ها در بازار به چه نحو حرکت می کنند. مالی رفتاری دو زیر مجموعه ی اصلی دارد، یکی پرایس اکشن و دیگری فوت پرینت ها.

فوت پرینت

فوت پرینت به روشی گفته می شود که در آن از حجم هایی که در بازار معامله می شود استفاده می کنیم تا بتوانیم سرنخ تغییرات جهت قیمت را پیدا کنیم. برای اینکه بفهمیم در آینده ایی نه چندان دور حرکت قیمت به صورت صعودی است یا نزولی، به حجمهایی نگاه می کنیم که توسط دیگر معامله گران موثر حاضر در بازار معامله می شوند. این نیز خود تکنیک ها، ترفند ها و روش هایی دارد که از طریق این تکنیک ها می توانیم موقعیت های بازار را تشخیص دهیم.

اما به دلیل یک سری خصوصیات این فوت پرینت ها، پیشنهاد می شود که در تایم فریم های پایین تر استفاده شوند. یعنی برای تایم فریم های پایین مطلوب تر هستند، البته به شرطی که دسترسی به آن داده ها را داشته باشید یعنی ابتدا باید بررسی کنید که آیا آن کارگزار یا آن صرافی که با آن کار می کنید به طور رایگان تا چند قیمت بالاتر و پایین تر از قیمت جاری را به شما ارائه میدهد، آیا می توانید این اطلاعات را بخرید یا نه یا در بازاری که شما هستید این فوت پرینت ها وجود دارد یا نه چرا که در برخی از بازارها چنین سرویسی برای ارائه وجود ندارد.

پرایس اکشن

پرایس اکشن به قیمت توجه می کند. همانطور که فوت پرینت روی حجم توجه می کند، پرایس اکشن نیز بر روی قیمت متمرکز است. به این صورت که بر اساس تغییرات قیمت، که توسط دستورات معاملاتی و اقدامات معامله گرها متوجه می شویم که در آیندهایی نه چندان دور، قیمت صعودی خواهد بود یا نزولی، که تکنیک های مربوط به خود را دارد. اما نتیجه ی این تکنیک ها خیلی به یکدیگر نزدیک میباشند.

دریافتیم که تمرکز و روش های فوت پرینت بر روی حجم و تغییرات حجم است، اما در پرایس اکشن تمرکز بر روی قیمت است. از طرفی قیمت، داده های بیشتر و گسترده تری را در اختیار معامله گر میگذارد و میتوانیم از ترفند ها و تکنیک های بیشتری استفاده کنیم و در نهایت منجر به این می شود که معامله گر دیگر محدود به تایم فریم های پایین تر نباشد، یعنی حتی بتواند در تایم فریم های خیلی بالاتر مثلا تایم فریم ماهانه و هفتگی ، در تایم فریم روزانه و یا 4 ساعته، به راحتی معامله کند و اتفاقا پایداری در حرکات قیمت در آن نسبت به فوت پرینت ها بسیار بهتر است.

این روشی است که معامله گرهای سازمانی و معامله گرهای حرفه ایی از آن استفاده می کنند و ما نیز می توانیم گردش پول هایی را که این معامله گرهای سازمانی و حرفه ای در بازار ایجاد می کنند تشخیص داده و به دنبال آنها به معنای واقعی در جهت روند ها معامله کنیم.

در مورد انواع روش های تکنیکال، فاندامنتال، همه اندیکاتورها و همه اسیلاتورها بر اساس تعریف های اقتصاد نوین، منابعی که همگی دریافت کننده جوایز نوبل به ویژه از سال 2010،2011 به بعد بوده اند دریافتیم که تمامی این روش ها نه اینکه ناقص باشند، بلکه مسیرشان از اینکه بتوانند سرنخ ها و شواهدی را به افرادی که می خواهند از طریق معامله کردن در بازارهای معاملاتی پول به دست بیاورند جدا است. یعنی انواع روش های تحلیل تکنیکال یا فاندامنتال، اندیکاتورها و اسیلاتورها همانطور که از اسم آنها مشخص است برای تحلیل کردن مناسب هستند، نه برای معامله کردن، و برای معامله کردن بر اساس همان منابعی که گفته شد روش پرایس اکشن یا فوت پرینت مناسب ترین روش می باشد.

آیا سازمانی ها به الگوها توجه میکنند؟

با توجه به صحبت هایی که در خصوص روش های مختلف بررسی بازار تا به حال گفته شد، یک پرسش مطرح می شود آیا معاملهگرهای سازمانی که از به روزترین منابع اطلاعاتی و آموزشی دنیا استفاده می کنند و با افراد با سوادی چون اقتصاددانان کشور یا حوزه خودشان در ارتباط هستند و هزینه های سنگینی برای آموزش، توسط بهترین مربیان برایشان در نظر گرفته می شود تا بتوانند در بازار برای کشور یا حتی شرکت ها و موسسات مالی خود سودآوری داشته باشند، تمرکز خود را بر روی ابزارهایی که تاخیری هستند و یا ابزارهایی که اصلاحی هستند می گذارند؟ حتی احتمال دارد که اگر با اسیلاتورها و اندیکاتورها کار کرده باشید متوجه شوید که خروج از یک اشباع را به معامله گر نشان می دهند ولی در یک یا دو کندل بعد یعنی زمانی که دیگر شخص وارد معامله شده است بلافاصله فاز یا اشباع خودشان را تغییر می دهند، یعنی تغییر رنگ یا حتی تغییر جهت در آن اندیکاتور یا اسیلاتور دیده می شود.

در مورد الگوها نیز به همین صورت است. اکثر اوقات الگوهایی توسط تحلیلگران رسم می شود که میگوید این نقطه، آخر ریزش قیمت است و از آن به بعد صعود قیمت آغاز می شود. منتهی شاهدیم که این اتفاق نمی افتد و دائما آن تحلیلگر تحلیل خودش را تغییر میدهد و به روزرسانی میکند و معتقد است که اینجا دیگر آخرین کاهش قیمت است، یا نه این نقطهی جدید دیگر آخرین کاهش قیمت بازار است، از اینجا دیگر صعود قیمت شروع می شود، ولی این اتفاق نمی افتد. بر اساس منابع رسمی و به روز دنیا میدانیم که معامله گران سازمانی به اینها نگاه نمی کنند، بلکه معامله گر سازمانی دقیقا به حال جاری بازار می نگرد و این موضوع برایش مهم است که معامله گران دیگری که در این بازار حضور موثر دارند، با چه مقدار پول در کدام جهت بازار هستند؟ و تا چه زمانی قرار است در بازار بمانند که آنها نیز بتوانند معاملات خوبی داشته باشند. در پرایس اکشن هدف این است که دیدی مثل دید معامله گران سازمانی داشته باشیم. بتوانیم مانند آنها تشخیص دهیم که در حال حاضر چه کسانی در بازار هستند؟ در کدام جهت بازار هستند؟ و تا چه زمانی در بازار باقی خواهند ماند؟ که ما هم با ورود به معامله و باقی ماندن در آن موقعیت ها، بتوانیم بهترین سود را از بازار بگیریم.

از ابتدا تا کنون دریافتیم که باید واقع بینانه به بازار نگاه کرد، اما سوال اصلی این است که چگونه میتوان رفتار و حرکت بعدی معاملهگران را با احتمال بالاتر تشخیص داد؟

لزوم رفتار شناسی در پرایس اکشن

در روش چارتیکال جبل عاملی از هیچ اندیکاتور، اسیلاتور، الگو و یا حتی انواع روش های تحلیل تکنیکال مثل هارمونیک، کلاسیک یا هر روش دیگری مثل الیوت و حتی فاندامنتال … استفاده نمی شود.در این روش به طور کلی معاملهگر به دنبال این است که بداند افراد داخل بازار از کدام نوع معامله گران میباشند؟ از معامله گرهای سازمانی هستند؟ یعنی معامله گرانی که با پول های بزرگ و تاثیرگذار در بازار حضور دارند، یا معامله گران حرفه ای؟ یعنی معاملهگرانی که پول آنها تاثیری زیادی در بازار ندارد، اما رفتارهای تحلیل پذیری دارند، یا اینکه معاملهگران خرد هستند ؟ یعنی نه پولشان در بازار تاثیر خاصی میگذارد و نه اینکه می توانند رفتارهای خوبی را در حرکت قیمت ایجاد کنند. یک معاملهگر حرفهایی هرگز با این دسته از معاملهگران وارد معامله نخواهد شد.

در روش چارتیکال جبل عاملی، معاملهگر بازارهای معاملاتی به دنبال روند است. که آن هم در اثر ورود پول های بزرگ معامله گرهای سازمانی و معامله گرهای حرفه ای به وجود می آید.

به منظور شناسایی رفتار در پرایس اکشن می بایست به یکی از مهمترین اصول علوم اجتماعی پرداخت. همان گونه که قبلا گفته شد، در مالی رفتاری، تمرکز ما بر جامعهی معامله گران است. لازم است بدانیم که معاملهگران، در حال حاضر چه رفتاری را از خود نشان می دهند، چه تمایلاتی دارند و چه تصمیماتی خواهند گرفت.

این موضوع را ابتدا با یک تعریف ساده آغاز میکنیم. اصلی در علوم اجتماعی می گوید: مادامی که شما افراد یک جامعه را به طور انفرادی مورد بررسی قرار دهید و بخواهید پیش بینی کنید که در آینده ای نه چندان دور چه رفتاری از خود نشان داده و یا چه تصمیمی خواهند گرفت، هرگز نمیتوانید با بالاترین احتمال، گزینه صحیح را شناسایی کنید. اما اگر همان افراد و جامعه را، زمانی که تحت تنش قرار می گیرند، مورد بررسی قرار دهید؛ رفتار و تصمیم آیندهی نزدیکشان، با درصد احتمال بسیار بالایی، درست شناسایی می شود. زمانی که آدمیان به صورت گروهی تحت تنش قرار می گیرند، گزینههای انتخابیشان نیز محدود میشود و در نهایت با احتمال بالاتری می توان رفتارشان را تشخیص داد.

جهت بررسی مفهوم تنش در جامعهی معاملهگران، ابتدا با مثالی این مفوم را در کلیهی جوامع انسانی در نظر گرفته و سپس آن را به جامعهی معاملهگران تعمیم میدهیم. فرض کنید که ما در یک مرکز خرید بزرگ از طبقات بالاتر، افرادی که در طبقات پایینی قرار دارند را مینگریم. میبینیم افراد به طور تصادفی از فروشگاهی به یک فروشگاه دیگر می روند و یا کنار فروشگاه خاصی میایستند، چون انتخاب آنها ممکن است خرید کیف و کفش باشد یا مثلا خرید نوعی لباس خاص یا به هر حال هر وسیلهی دیگری. پس ما در این حالت به هیچ وجه نمیتوانیم تشخیص دهیم که با احتمال بالاتر، فروشگاه بعدی که انتخاب می کنند کدام است.

تنش مثبت چیست و در کل تنش چگونه اتفاق می افتد؟

تصور کنید که برای همین جامعه در همان لحظه بنا به هر دلیلی یک اتفاق خوب یا یک اتفاق بد بیفتد. مثلا در بلندگو های مرکز خرید اعلام کنند که مدیریت مرکز تصمیم گرفته است یک قرعه کشی بزرگ را با در نظر گرفتن یک جایزه خیلی خوب برای تمام حضار برگزار کند و به این منظور درهای ورودی و خروجی مرکز را میبندند و اعلام می کنند هر شخصی که داخل مرکز حضور دارد شامل این قرعه کشی خواهد شد. فقط برای انجام قرعه کشی باید تمامی افراد حاضر به فلان سالن در فلان طبقه مراجعه کنند. در این صورت همان افرادی که تا چند لحظه پیش، نمی دانستیم به چه فروشگاهی خواهند رفت یا از کدام طبقه به کدام طبقه میخواهند بروند، الان مسیری را انتخاب می کنند که منتهی به محل قرعه کشی میشود . هستند افرادی که به این قرعه کشی نروند ولی اکثرا این کار را انجام داده و درصد کمی از آن ها به این اتفاق تمایل نشان نمیدهند. بنابراین می توانیم بگوییم که اکثریت جامعه مورد نظر به صورت گروهی به آن واکنش نشان می دهند.

تنش منفی و سطوح تنش

در تنش های منفی نیز به همین صورت است. فرض کنید در یک مرکز خرید که همه در حال خرید کردن و بازدید از مغازه ها میباشند. به علت وقوع آتش سوزی در مرکز یا هر اتفاق ناگوار دیگری، ناگهان آژیر خطر مجتمع به صدا دربیاید. می بینیم که همان اجتماع، اعم از زن ،مرد، پیر، جوان و بچه ها به طور دسته جمعی به سمت درها و راه پله های خروج اضطراری حرکت می کنند.

افراد، مکان و زمان همان است ولی یک تغییر کوچک و یک اتفاق منجر به این شد که تحت تنش قرار گرفته و به طور همزمان و گروهی یک تصمیم را بگیرند، چون گزینه های انتخابی شان کم است و کسی که آژیر خطر را می شنود فقط یک گزینه برای انتخاب دارد و آن هم فرار و نجات جان خود است و گزینه ی دیگری ندارد. آیا در چنین شرایطی می توان به خرید کردن و بازدید از مغازه ها ادامه داد؟ آیا می توان به قسمت شهربازی مرکز خرید رفت؟ آیا میتوان به اتاق سیگار رفت؟ خیر. حتی این امکان که فرد بخواهد به سمت پارکینگ و یا آسانسور برود نیز وجود ندارد و فقط باید فرار کند.

دریافتیم در چارتیکال جبل عاملی، برای اینکه بتوانیم حرکات با احتمال بالاتر را تشخیص دهیم باید موقعیت هایی را روی چارت پیدا کنیم که در آنجا افراد یعنی همان معامله گران موثر حاضر در بازار به طور گروهی تحت تنش قرار می گیرند. حال این تنش میتواند در موقعیت های سودده و خوشایند و یا در موقعیت های ضررده و منفی برایشان باشد. آنچه باید به یاد داشته باشید این است که در این روش به دنبال موقعیت هایی در بازار میگردیم که بتوانیم بهتر و واضح تر حرکت معامله گران را در آن محدوده قیمتی خاص زیر نظر بگیریم که اصطلاحا به این موقعیت ها، سطوح تنش می گویند.

تغییرات قیمت

از نگاه روش چارتیکال جبل عاملی، در بازارهای مالی، تمامی موقعیت های معاملاتی که شکل می گیرند، مانند اثر انگشت هر یک از ما، منحصر به فرد هستند.

حرکت قیمت در بازارهای معاملاتی

در بازارهای معاملاتی، اگر معامله گر منطق و دلایل پشت پرده قیمت را بداند میتواند به این درک برسد که چه اتفاقاتی منجر به حرکت قیمت به این شکل شد و مهم تر از آن، اگر بداند ساز و کار تغییرات قیمت ها به چه صورت است و ساز و کار معاملات معامله گران حاضر در بازار چیست؟ می تواند درک خیلی بهتری از بازار داشته باشد. اما اگر بخواهد در قالب یک سری قانون های بسته و محدود این اصول را بیاموزد که مثلا اگر موقعیت ها به چه شکلی بودند ما چه واکنشی را از خود نشان دهیم و چه تصمیمی بگیریم، قطعا در بلند مدت به نتیجه مطلوب نرسیده و شکست خواهد خورد .

این مسئله درست مانند دوست یابی یا خرید یک کالایی که نیاز دارید می باشد که شما با یک نگاه متوجه میشوید، آیا شخصی که می خواهید به عنوان دوست انتخاب کنید، از هر لحاظ مناسب است؟ و یا اینکه که چقدر به استانداردها، معیارها و علایق شما نزدیک است؟ آیا می تواند دوست یا همکار خوب یا همسر خوبی برای شما باشد یا نه؟

حال این سوال پیش می آید که در تمامی بازارهای مالی، ساز و کار تغییرات قیمت بر چه اساس است؟در تمامی بازارها بدون استثنا، چه بازارهای یک طرفه و چه در بازارهای دو طرفه، چه در بازارهایی که دارای لوریج هستند و چه آنهایی که لوریج ندارند، چه در بازار هایی که در آنها به طور آنی معامله می شود چه بازارهایی که به صورت آپشن یا آتی هستند، قیمت فقط بر اساس قوانین و سازوکار حراج حرکت می کند .

تئوری حراج

فرض کنید که در مکانی یک حراج بزرگ برپا می شود و یک نفر برگزار کننده و مجری این حراج است بنابراین، این شخص در مثال ما به عنوان هسته معاملات در نظر گرفته میشود که می تواند بانک ها و اتاق های پایاپای باشند. افراد ممکن است در آن سالن حضور داشته باشند و یا به طور مجازی و آنلاین در آن حراجی شرکت کرده باشند. وقتی که شخص مجری، کالا یا شیئی را مشخص می کند و قیمت پایه آن را اعلام می کند، به طور مثال هزار دلار، چون افراد حاضر در حراجی می دانند که قیمت آن کالا خیلی بالاتر از قیمت اعلام شده است، پس حاضر هستند مالک آن شوند تا بتوانند با قیمت بالاتری آن را بفروشند و از این اختلاف قیمت سود ببرند. حالا اینکه چرا اینها چنین تفکری دارند و چه چیزی باعث شده که آنها این فکر را بکنند، اصلا مسئلهی مهمی نیست .در روش چارتیکال جبل عاملی مهمترین موضوع برای یک معاملهگر این است که بتواند به موقع تشخیص دهد که معامله گران حاضر در بازار در حال حاضر چه تصمیم و تمایلی دارند و دلیل و چرایی آن تصمیم برای ما مهم نیست. چون در غیر این صورت معامله گر مجددا درگیر فاندامنتال، اخبار و رویدادهایی می شود که در روش چارتیکال جیل عاملی وجود ندارد چرا که این کار تحلیل گران است.

اولین شرکت کننده در حراج با توجه به اینکه می داند آن کالا قیمت بالاتری دارد، با اختلاف 100 دلار یعنی در عدد هزار و صد دلار پیشنهاد خود را ارائه می دهد. این بدان معنا می باشد که حاضر است در قیمت یا در اعداد بعد از آن که توسط مجری حراج ارائه میشود معامله کند و مالک آن دارایی شود.

نفر دوم نیز می داند که این کالا هنوز ارزش بالاتر و بهتری دارد، در نتیجه دوباره با اختلافی بالاتر نسبت به نفر قبل پیشنهاد خود را اعلام می کند و این بار پیشنهاد قیمت هزار و دویست دلار یا هزار و دویست و پنجاه دلار را می دهد. راغب است که خودش مالک این دارایی شود چرا که می داند این کالا خیلی بیشتر از این قیمت ارزش دارد. این روند به همین صورت پشت سرهم اتفاق میافتد و نفر بعدی به هزار و چهارصد دلار، نفر بعدی هزار و هفتصد دلار، نفر بعدی با دو هزار دلار … و این روند صعودی قیمت ادامه پیدا می کند. مادامی که معامله گران حاضر در آن حراج می دانند که قیمت این دارایی خیلی بیشتر از این است، پیشنهاداتشان به همین منوال ادامه پیدا می کند و برای اینکه مالک آن دارایی شوند، حاضر هستند که در قیمت های بدتر نیز معامله کنند.

سرانجام این پیشنهادات به نقطهایی می رسد که معامله گران به این نتیجه می رسند که گرچه ارزش این کالا خیلی بالاتر بوده و حاضر بودند در قیمت های بدتر نسبت به آخرین نفری که قیمت پیشنهادی خود را اعلام کرده بود قیمت داده و مالک آن دارایی شوند و از این اختلاف قیمت سود کنند اما حالا دیگر آنقدر قیمت های پیشنهادی بالا رفته که تفاوت چندانی بین آن و ارزش اصلی این دارایی وجود ندارد.

در این مرحله معامله گر با خود می گوید درست است که این قیمت ارزش خرید دارد ولی نه آنقدر که من بخواهم با اختلاف قیمت خاصی نسبت به آخرین نفر، پیشنهاد بدهم. در نتیجه از یک نقطه به بعد قیمت به محدوده ای خواهد رسید که خرید با قیمت های بالاتر برای معاملهگران با ریسک زیادی همراه خواهد بود و شاهدیم که تعداد زیادی از خریداران دیگر قیمت بالاتری پیشنهاد نداده و یا حتی پیشنهادات خود را لغو نیز می کنند. سپس در ادامه می بینیم که مجددا تغییراتی ایجاد می شود که این بار رو به کاهش قیمت است. برای مثال تصور کنید که ارزش این دارایی تا آن لحظه به 5 هزار دلار رسیده است، نفر بعد، اگر نفر پیشینش، 500 دلار اختلاف قیمت را نسبت به نفر قبل از خود، پیشنهاد داده بود، این بار با 400 دلار اضافهتر پیشنهاد می دهد. در واقع از این پس به جای اینکه قیمت پنج هزار و پانصد دلار شود، 5 هزار و چهارصد دلار شده و نفر بعدی نیز به همین صورت با 300 دلار اضافهتر پیشنهاد می دهد. یعنی حتی صد دلار کمتر از نفر قبلی و با عدد پنج هزار و هفتصد دلار پیشنهاد می دهد و نفر بعد نیز با پنج هزار و هشتصد دلار، یعنی فقط صد دلار گرانتر از نفر قبل اعلام قیمت میکند. حال چرا این اتفاق می افتد؟ چون این افراد به نقطهایی رسیده اند که می دانند این قیمت به قیمت اصلی خود کالا خیلی نزدیک شده است و دیگر حاضر نیستند بیشتر از این هزینه کنند.

کاربرد تئوری حراج در چارتیکال جبل عاملی

در روش چارتیکال جبل عاملی معاملهگر سرنخ های چگونگی تغییرات قیمت را درک خواهد کرد. فرد باید در قیمتی معامله کند که می داند هنوز معامله گرانی هستند که حاضرند در قیمت های بدتر نسبت به قیمتی که معاملهگر خریده است، معامله انجام دهند، چرا که همین مسئله منجر به حرکت قیمت به سمت صعود شده و برای آن ایجاد سود میکند.

با بیان این مثال روشن شد، هنگامی که می گوییم؛ در روش چارتیکال جبل عاملی، معامله گر اطلاعات زودتری نسبت به سایر معاملهگران در روش های دیگر دارد، به چه معناست. پس مادامی که معاملهگر زودتر بداند که ارزش این نماد، سهام، کالا، ارز یا هرچیزی که دارد روی آن معامله می کند خیلی بالاتر است، در قیمت های بهتر یعنی ارزان تر خرید خود را انجام میدهد و سودهای بهتری را دریافت می کند.

در این قسمت چگونگی تغییرات قیمت در روش چارتیکال جبل عاملی را متوجه شدید. بهتر است یادآوری کنم هنگامی که درک خوبی از بازار و افراد حاضر در بازار داشته باشیم، بهتر می توانیم مسائل پشت پرده ی بازار و تمایلات معامله گران حاضر در آن را سریعتر متوجه شویم و در نتیجه در کمترین زمان، موقعیت های سودده را شناسایی کنیم. یعنی در نقاطی وارد معامله شویم که تازه حرکات و روندها دارند شروع می شوند، نه در نقاطی که دیگر همهی معاملهگران متوجه آن شدند. همانطور که در گذشته گفته شد معاملهگر میبایست به سطحی برسد که تمامی تحلیل و بررسی های لازم در ضمیر ناخود آگاهش انجام شود و به این منظور باید در ابتدا بداند که فلسفه پشت این موارد چیست، آن را بپذیرد و باور کند، در نهایت خواهد دید که به راحتی میتوان بازار را فهمید.

هسته ی معاملات

قیمت عددی است که خریدار و فروشند برای ارزش یک دارایی، در آن با یکدیگر به توافق رسیده اند. به عبارتی خریدار و فروشنده با یکدیگر به این توافق رسیده اند که آن دارایی را بر روی عددی که ارزش آن محسوب می شود معامله کنند. این عدد ارزش، تحت عنوان قیمت معرفی میشود.پس یک معامله حاصل دو اتفاق شامل یک خرید و یک فروش می باشد. یعنی تا من به عنوان فروشنده نباشم و شما به عنوان خریدار نباشید، یا من خریدار نباشم و یا شما فروشنده نباشید معامله ای اتفاق نخواهد افتاد.

به طور مثال اگر من به عنوان خریدار مایل باشم اتوموبیل شما را بخرم و حاضر باشم پول خوبی هم بابت خرید آن پرداخت کنم، حتی بیشتر از ارزش آن، اما شما نخواهید آن را به من بفروشید، نمی توانیم بگوییم که معامله ای اتفاق افتاده است. پس اگر خریدار صد هزار دلار هم روی آن اتوموبیل قیمت گذاری کند باز هم قیمت این خودرو صد هزار دلار نیست. چون معامله ای انجام نشده است. زمانی می توان قیمت آن را صد هزار دلار در نظر گرفت که معامله انجام شود و فروشنده حاضر شود در ازای دریافت آن مبلغ دارایی خود را واگذار کند. خلاف این قضیه نیز به همین صورت است. یعنی اگر خریدار حاضر باشد اتوموبیلی را زیر قیمت معمول و عرف بازار بخرد. به عنوان مثال اگر ارزش آن هفتاد هزار دلار است قیمت پیشنهادی خریدار 60 هزار دلار باشد. قیمت آن خودرو 60 هزار دلار نخواهد بود. و قطعا مالک حاضر نمی شود که آن را به قیمت 60 هزار دلار بفروشد. پس قیمت آن اتوموبیل 60 هزار دلار نیست. تا اینجا متوجه شدیم که گرچه خریدار و فروشنده عدد پیشنهادی خود را برای کالایی ارائه می دهند اما هرگز این عدد به معنای قیمت آن کالا نیست، زیرا معامله ای اتفاق نیفتاده است و معامله زمانی انجام می شود که هر دو طرف یک معامله شرایط (نوع دارایی و قیمت آن) را بپذیرند.

به جدول زیر توجه کنید، همانطور که در تصویر می بینید در تمامی بازارهای مالی معامله ای انجام نمی شود، مگر اینکه یک خریدار و یک فروشنده در برابر هم قرار گیرند و با هم توافق کنند و آن معامله انجام شود. به این جدول last best price گفته می شود. همانطور که میبینید در قسمت بالایی جدول بهترین قیمت های در صف انتظار نشان داده شده است. (جدول صفحه بعد)

صف انتظار

در بازار های مالی یک هسته معاملاتی وجود دارد که دستورات معاملاتی معامله گران حاضر در بازار پشت آن هسته به صورت صف قرار می گیرند و به ترتیب، دستورات معاملاتی آنها فعال شوند. حال ترتیب آن به چه شکل می باشد؟ این دستورات معاملاتی به ترتیب بهترین قیمت ها در سر صف قرار می گیرند. مثلا در قسمت بالایی جدول که در واقع برای به ترتیب قرار گرفتن قیمت فروشندگان است، از ارزان ترین قیمت سر خط شروع شده و به قیمت های بالاتر و قیمت های گران تر می رسد. یعنی اعداد بهتر در قیمت، سر صف قرار دارند. هر چقدر که ردیف های بالاتر را می بینیم قیمت های گران تر و اعداد بدتر را خواهیم دید. چرا؟ چون طبیعتا فروشندگان میخواهند هرچه گرانتر بفروشند و خریداران همیشه به دنبال این هستند که ارزان تر بخرند پس اعداد بهتر برای انجام معامله می شود اعداد ارزان تر و سر صف قرار می گیرند.

برای خریداران نیز به همین شکل است. به قسمت سبز رنگ جدول فوق نگاه کنید. هر خریداری میخواهد در قیمت های پایین تری خرید خود را انجام دهد پس در اینجا عدد بهتر از دیدگاه فروشندگان، بالاترین پیشنهاد قیمت است چون یک فروشنده میخواهد دارایی خود را در عددی گران تر و در قیمتی بالاتر بفروشد که در قسمت پایین جدول فروشندگان نشان داده شده است یعنی جایی که قیمت های پیشنهادی فروشنده ها را نشان می دهد و در لیست خریداران نیز بالاترین قیمت را می بینیم که سر صف قرار گرفته و گران ترین قیمت است. و هر چه ما ردیف ها را به سمت پایین بررسی کنیم، شاهدیم که قیمت های ارزانتر یعنی قیمت های بدتر قرار گرفته اند.

دریافتیم که ساز و کار بازار به این صورت است که پشت هسته معاملات یعنی در last best prices قیمت ها از بهتر به بدتر چیده می شوند. هرگاه بهترین قیمت فروش با بهترین قیمت خرید برابر شوند معامله ای انجام می شود و آن عددی که معامله جدید در آن انجام شده است آخرین قیمتی است که کندل روی آن ساخته می شود و هرگاه در آن قیمت ها حجم تمام شود، یعنی آن حجمی که برای مثال صد واحد خریداری شده است تمام صد واحدش به فروش رفته و دیگر وجود نداشته باشد، قیمت یک عدد بالاتر می رود، یعنی نقطهای که در آن یک کندل صعودی در بازار ایجاد شود و یا کندل فعلی، یک شادوی بالایی بزند و یک حرکت صعودی شکل گیرد.

عمق بازار

هرچه تعداد معامله گران و کسانی دستورات خرید و فروش را به بازار ارسال می کنند بیشتر باشد، قیمت به شکل نرمتری حرکت کرده و سادهتر میتوان رفتار معامله گران را مورد بررسی قرار داد. بازاری که تعداد زیادی معاملهگر در آن وجود دارد و در قیمت های مختلف، دستوراتی با حجم های متفاوتی ارسال میکنند را در اصطلاح بازار با عمق کافی مینامند و یکی از مزیتهای آن این است که بین قیمت ها پرش نخواهیم داشت. به عبارت دیگر یکی از دلایل گپ های قیمتی یا پرش در قیمت ها این است که در بعضی از قیمت ها هیچ دستوری وجود ندارد و قیمت به سرعت از آن عبور می کند.در اینجا چند نکته وجود دارد:

یک اینکه در last best prices یعنی صف های در انتظار اجرای دستورات معاملاتی فقط معامله گرها و سفارشات آنها هستند و اصلا چیزی به نام تایم فریم در این لیست هسته معاملات وجود ندارد. در واقع برای هسته معاملات اصلا مهم نیست که هزاران یا میلیون ها نفر معامله گر، هرکدام چه تایم فریمی را برای معامله خود می بینند و فارغ از این مسئله، هسته معاملاتی فقط دستور معاملاتی معامله گر را دریافت می کند، قیمت آن را می بیند و در جای مناسب صف قرار می دهد.

هسته معاملاتی نه به روش چارتیکال جبل عاملی، نه به اندیکاتور یا تحلیل معامله گر و به طور کلی، به هیچ وجه به اینکه معامله گر از کدام روش و ابزاری در معاملات خود استفاده می کند توجه ندارد، بلکه فقط حجم معاملات را که به عنوان دستورات خرید یا فروش در چه عددی و با چه حجمی به هسته ی معاملاتی ارسال کرده اند توجه دارد و آنها را پشت در هسته معاملات قرار میدهد.

در واقع وقتی قیمت حرکت کند، به هر مقدار که حجم های قرار داده شده، در قیمت بالاتری تمام شوند، قیمت حرکت صعودی انجام می دهد و برعکس، به هر مقدار که حجم های قرار داده شده در قیمت پایینتر تمام شوند قیمت حرکت نزولی انجام میدهد.

پس همانطور که گفته شد در دنیای واقعی ساز و کار انجام معاملات، آنچه که برای هسته معاملات مهم است، اساس فرآیند اجرای دستورات معاملاتی هزاران و میلیون ها نفر معامله گر است و نه تایم فریم، ابزار، روش تحلیل بازار و یا دیدگاه معاملهگران در آن مهم نمی باشد. تنها این نکته مهم است که چه مقدار حجم، در چه قیمت هایی تنظیم شده است و بر اساس آن دستورات معاملاتی که در مقابل هم قرار میگیرد، خرید و فروش ها انجام شود. در نهایت در روش چارتیکال جبل عاملی آن چیزی که در بازار، معامله گر باید به آن توجه کند خود قیمت است.

ماهیت بازار

تصور کنید که در جاده ای در حال رانندگی هستید. یک آهو به طور ناگهانی به وسط جاده می آید. آیا ما باید از اینکه چرا آن آهو در وسط جاده که محل رانندگی ما است، قرار گرفته و باعث شده که بخواهیم از سرعت خودمان کم کنیم، یا حتی متوقف شویم تا او بتواند به طور کامل از جاده رد شود ناراحت باشیم؟ خیر. چرا که این انسانها هستند که محل عبور خودروها را در محل سکونت حیوانات احداث کرده اند و در واقع آن جنگل محل زندگی گوزن ها و آهوها بوده و ما به خاطر اینکه برای خودمان جاده ای را برای عبور از شهری به شهری دیگر داشته باشیم وسط محل سکونت آنها جاده هایمان را ساخته ایم.

نگاه کردن به کندل ها به دیدگاه الگوهای کندل استیک، اندیکاتورها و اسیلاتورها … نیز دقیقا به همین شکل است. به عبارتی قیمت در بازار دقیقا مانند همان آهویی می باشد که در همان جایی قرار دارد که توسط معامله گران معامله شده، نه اینکه در فلان درصد یا فلان عدد از اندیکاتورها باشد. پس وقتی که خود قیمت به طور مستقیم و بدون هیچ واسطه و سایه ای میتواند به ما سرنخ هایی را ارائه دهد که از طریق آن بتوانیم متوجه شویم که چه اتفاقی در حال رخ دادن است، حداقل یک گام نسبت به دیگر معاملهگران جلوتر خواهیم بود. باید حواسمان باشد که مانند ماجرای آهویی که وسط جاده قرار گرفته است طرز تفکر اشتباهی نداشته باشیم و به اشتباه مسیری را نرویم که فکر میکنیم درست است. متاسفانه ما آدمیان بسیار دچار این اشتباه می شویم و همیشه کاری که به زعم خودمان درست است را انجام میدهیم. حال میدانیم که در دنیای واقعی ساز و کار انجام معاملات برای هسته معاملات بر اساس فرایند اجرای دستورات معاملاتی معامله گران است، نه تایم فریم و ابزارها و... . با مطالعهی این قسمت یک دید کاملی نسبت به اینکه واقعا قیمت به چه صورت و به چه دلیل حرکت می کند پیدا کرده اید و از این پس این شما هستید که می توانید حداقل یک گام از سایر معاملهگران جلوتر باشید و می توانید در قیمت هایی معامله کنید که دیگران هنوز حاضر باشند در اعدادی بدتر از قیمت شما معامله کنند.

بازارهای کارا

یکی از دلایلی که منجر می شود ما در بازارهای مالی بتوانیم از فرصت ها به خوبی به نفع خودمان استفاده کنیم، این است که در بازار های کارا فعالیت می کنیم. بر اساس نظریهی یوجین فاما دریافت کنندهی نوبل اقتصاد 2013، بازار کارا به بازاری گفته میشود که تعداد معاملهگران در آن بازار زیاد است و به قدری معاملات با حجم های بالا و به تعداد بالا در آن انجام می شود که تاثیرگذاری یک یا چند معامله گر خورد یا یک گروه محدود بر تغییرات قیمت را به حداقل ممکن می رساند. حتی ممکن است این تاثیر گذاری به صفر برسد و عده ای خاص نمی توانند تاثیری مشخص بر قیمت بگذارند. ضمن اینکه در بازار کارا اطلاعات و اخبار باید به طور مساوی و هم زمان منتشر شود. به نحوی که این افراد نتوانند از قبل به نفع خودشان، از انتشار اخبار و از آن اطلاعات و آماری که وجود دارد سواستفاده کنند و یا تا جای ممکن این سو استفاده به حداقل برسد و این به آن خاطر است که وقتی تعداد معاملات و حجم آنها بالا باشد و همه بطور همزمان اطلاعاتی را دریافت کنند واکنش معامله گرهای موثر حاضر در آن بازار به قدری سریع اتفاق می افتد که کسی نمی تواند از آن خبر به نفع خودش بهره ببرد. در روش چارتیکال جبل عاملی با سرنخ هایی که بازار کارا در اختیار معامله گر قرار می دهد، می تواند در بسیاری از موارد سریعتر از دیگر معاملهگران دریابد که قیمت از کدام سمت حرکت کرده است و به کدام جهت قرار است حرکت کند یا تغییر مسیر دهد، به عبارتی در این روش، انتشار یک خبر فقط مانند یک کاتالیزور و یک محرک عمل کرده و منجر می شود که قیمت سریعتر و بیشتر در محدوده ی سود به نفع معامله گر حرکت کند. در بازار کارا به این خاطر که اطلاعات یک دست و همزمان منتشر میشوند و واکنش معامله گران حاضر در بازار نسبت به آن اخبار سریع اتفاق میافتد، کسی نمی تواند از انتشار آن اخبار سواستفاده کند.

در بازارهای کارا قیمت مانند آینه ای است از تمام اتفاقات پشت پرده خودش، یعنی وقتی که ما خود قیمت را می بینیم، بتوانیم دقیقا تمام عوامل مسبب اینکه چرا معاملهگران موثر حاضر در آن بازار تمایلات و تصمیمات خود را تغییر دادهاند یا باعث شد تصمیمات جدیدی بگیرند را ببینیم. با این وجود چه چیزی سریعتر و بدون خطا تر از این می تواند به ما کمک کند که بتوانیم حال جاری بازار، حال جاری قیمت را، بفهمیم؟ در بسیاری از موقعیت های بازار این اتفاق افتاده که از نظر سطوح فیبوناچی یا برخی از اندیکاتورها صحبت از این می شود که گرچه قیمت تا این محدوده حرکت کرده است، ولی واکنش به این سطح یا به این اندیکاتور بوده است و بعد از آن حرکت جدید خودش را شروع کرده است، اما زمانی که در بازار زنده مشغول به معامله گری هستیم می بینیم که ورودها با تاخیر اتفاق می افتد و پس از ورود ما بازار برمیگردد و متضرر می شویم. مسئله اصلی این است که ما در بازارهای کارا به حسن سرنخ هایی که از تغییرات قیمتی دریافت می کنیم، این مسائل را بسیار سریعتر از سایر معامله گرانی که از روش هایی غیر از چارتیکال جبل عاملی استفاده می کنند، می فهمیم و درک می کنیم؛ چرا که هیچ واسطه ای و هیچ سایه ای بین ما و آن اتفاقاتی که روی قیمت در حال رخ دادن است وجود ندارد. تمرکز روی خود قیمت در بازارهای کارا ما را همیشه حداقل یک قدم نسبت به دیگران جلوتر نگه می دارد.

یادمان باشد که در دنیای امروز ثروت آفرینی نه فقط در علم و نه فقط در داشتن پول است، بلکه در داشتن اطلاعاتی است که ما را زودتر از دیگران به هدف و نتیجه ی مطلوب برساند. به این صورت که ما بتوانیم اطلاعاتی را کسب کنیم، که بتوانیم حتی یک قدم زودتر از دیگران اقداماتی را انجام دهیم و به موفقیت برسیم و دیگران بعد از ما متوجه آن سرنخ ها و اطلاعات شوند.

در قسمت های قبلی به شما آموختیم که در روش چارتیکال منظور از اطلاعاتی که می گوییم باید زودتر از دیگران داشته باشیم تا بتوانیم موقعیت های خوب و سودده بازار را زودتر از دیگر معامله گران شناسایی کنیم، آمار یا خبرها نیستند بلکه سرنخ ها و تکنیکها هستند. آنچه که به شما کمک کند متوجه شوید که چطور در مورد تغییرات یا شکل گیری جریان سفارشات و جریان نقدینگی های موجود در بازار، اطلاعات کسب کنید و بفهمید که در حال حاضر بازار در چه شرایطی است.

قیمت چه اطلاعاتی را به ما میدهد؟

همان طور که گفته شد منظور از اطلاعات، یعنی معامله گر تشخیص دهد که در حال حاضر چه کسانی در بازار هستند؟ معامله گرهای سازمانی، معامله گرهای حرفه ای یا معامله گران خرد؟ از طرفی دریابد که این معاملهگران در کدام جهت حرکت می کنند و تا چه زمانی در بازار باقی خواهند ماند؟

پس در روش چارتیکال جبل عاملی این نکته منظور از اطلاعات است، وگرنه، نه خبرها، نه اندیکاتورها و نه الگوها، هیچ کدام منجر به این نمی شوند که معاملهگران به طور عظیم و گروهی تصمیماتی به این اندازه مشابه بگیرند که موجب واکنش و حرکت قیمت نسبت به آن اندیکاتورها، خبرها یا الگوها شود.

در بازارهای معاملهگری گاهی مشاهده میشود که معاملهگران موقعیت هایی را می بینند که این موقعیت ها به نحوی مشابه با موقعیت هایی است که در گذشته شکل گرفته است، در این مواقع معامله گران انتظار دارند که قیمت مانند گذشته واکنشی خاص در جهت جدید خودش نشان دهد اما آن اتفاق نمی افتد و این بیانگر مفهومی به نام توالی تصادفی است.

بنابر توالی تصادفی این احتمال وجود دارد که به طور اتفاقی و تصادفی موارد مشابهی مثل هم تکرار شوند اما ذاتا هیچ دلیل و منطقی پشت آنها وجود ندارد.

توالی تصادفی چگونه رخ می دهد؟

فرض کنید که هزار نفر در یک سالن حضور دارند. به هر نفر از آنها یک سکه می دهیم و به آنها می گوییم شما هزار نفر با این یک سکه ای که در اختیار دارید، به مدت پنج ساعت شیر و خط کنید. اگر در این 5 ساعت این هزار نفر شیر و خط کنند و نتایج آن ثبت شود، مشخص است که تعداد شیر و خط بسیار زیادی انجام می شود. آیا به نظر شما در بین این شیر و خط ها مواردی پیش می آید که مثلا سه بار خط بیاید چهار بار شیر و بعد از آن دوباره سه بار خط بیاید؟ فکر می کنید چرا این اتفاق می افتد؟ چون اینقدر این اتفاق زیاد رخ داده است که احتمال دارد به طور تصادفی چند بار مواردی یکسان رخ دهد اما دلیل خاصی نداشته باشد. یعنی آن هزار نفر عمدا از سکه های خاصی استفاده نکرده اند یا روش پرت کردن سکه ها به نحوی نبوده که منجر به این نتیجه شود بلکه به خاطر پرتکرار بودن این موضوع باعث شده است که به شکل مشابهی اتفاق بیفتد. یا برای مثال گاهی اوقات ما ابرهایی را در آسمان می بینیم که وقتی به آنها دقت می کنیم یک شکل مشابه با یک موضوع خاص، مانند یک شئ یا یک جاندار را میبینیم. اما میدانیم که این اتفاق به صورت معنادار رخ نداده است. در بازار هم به همین شکل است و در واقع باید دقت کنیم که آیا سرنخها و تکنیک هایی که از آنها استفاده می کنیم، پشتوانهی علمی و عملی مشخصی دارند یا تصادفی است و ما دچار احتمالات و تصادفی بودن بازار شدهایم؟

برای روشنتر شدن موضوع، یک نماد معاملاتی مثلا نماد انس جهانی طلا را درنظر بگیرید. معمولا زمانی که نا امنی یا تهدیدی از نظر اقتصادی وجود داشته باشد، سرمایهداران کلان از طلا به عنوان پول امن استفاده میکنند. به عبارتی با خرید طلا از افت ارزش پولشان جلوگیری میکنند.

حال تصور کنید اگر اتفاقی مانند جنگ اقتصادی چین و آمریکا رخ دهد، روی چه تعداد معاملهگر تاثیر دارد و اگر خبر مثلا وقوع سیل تنها در یک کشور باشد، بر چه تعداد سرمایهدار اثر دارد، یا حتی ویروس کرونا، به نظر شما تاثیر انتشار خبر آن بر معاملهگران بیشتر است یا دو خبر قبلی؟ پس همانطور که میبینید نتایج کاملا متفاوتی وجود خواهد داشت. با این تفاسیر خیلی از منطق به دور است که انتظار داشته باشیم همیشه معاملهگران مثل گذشته رفتار کنند. با دانستن این موضوع احتمالا تا حد زیادی دلایل وجود بسیاری از روشها برای شما مشخص میشود و یا حتی با منطق گفته شده میتوانید به سادگی دریابید که چرا بسیاری از روشها در برخی مواقع کارا هستند و در مواردی کارایی ندارند؟ زیرا خالقان آنها تنها از یک چرخه توالی تصادفی استفاده کرده اند؛ اما اکنون میدانیم برای اینکه سرمایه خود را درگیر بازار کنیم نیاز به دلایل محکمتری داریم.

تفاوت میان معاملهگر با تحلیلگر

در دنیای معاملهگری ممکن است با رویدادهایی روبرو شوید که برای شما تعجب آور باشد. مثلا شاید تا به حال برایتان اتفاق افتاده باشد که در گروه ها یا شبکه های اجتماعی صحبت از این شده باشد که یک شخص یا اشخاصی تحلیل های خیلی خوب، دقیق و صحیحی انجام می دهند اما به طرز چشمگیری سودآوری خاصی از طریق معاملات در بازار ندارند. و برعکس، اشخاصی که بلد نیستند یا حتی نمیتوانند تحلیلهای خوب و دقیقی از بازار داشته باشند، اما معاملات سوددهی در آن دارند. این تفاوت میان تحلیلگری و معاملهگری است. به بیان ساده تر، تحلیلگر در نهایت و در بهترین حالت با بازی کردن با کلمات و رسم های متفاوت بر روی چارت سعی در توجیه رفتار قیمت دارد و همچنین به دنبال طرح سناریوهای جذاب و جنجالی در راستای ادامهی حرکت بازار است، و این کار صرفا جهت ایجاد محتوا می باشد ولی معاملهگر همیشه دنبال فرصتهای مناسب و با احتمال برد بالا، برای ورود به معاملات و سپس مدیریت آن به بهترین نحو می باشد.

فصل دوم

مفاهیم پایه

با توجه به آنچه که گفته شد، تحلیلگری در دسته مالی کلاسیک قرار دارد. فرد در این روش به دنبال توجیه حرکات قیمت است. حرکتی که در گذشتهی بازار اتفاق افتاده است را به راحتی میتوان توجیه کرد، اما اینکه چگونه باید از این اطلاعات استفاده کرد، به نحوی که در حال حاضر بتوان تشخیص داد؛ حرکت پول های موجود در بازار، کدام سمت است و این پولها تا چه زمانی در بازار خواهند ماند که فرد از این حرکت قیمت سود ببرد، در آن مشخص نیست.

مالی رفتاری

اما در مالی رفتاری که در تعریف دانش اقتصاد نوین است، تمرکز معامله گر بر حال جاری بازار و اینکه تغییرات قیمت به چه صورت است، میباشد. دقیقا زمانی که جریان نقدینگی ها ایجاد شده اند. به این ترتیب معامله گرانی که می توانند ایجاد یا تغییرات جریان پول های جاری بازار را تشخیص دهند، دیگر نیازی به تحلیل بازار ندارند، بلکه تنها نیاز آنها به تکنیک هاست.

در واقع با توجه تعاریف فوق کسانی که از مالی کلاسیک استفاده میکنند، در بهترین حالت می توانند محتوای جذاب برای فضای مجازی بسازند ولی هدف معامله گران این است که از این بازار ها پول بسازند نه محتوا، پس باید با روشی کار کرد که قابل تکیه باشد و بتوان با هر میزان سرمایه و هر تایم فریمی کار کرد و از بازار سودهای سرشار به دست آورد. در غیر این صورت فرد به زودی مجبور به تغییر شغل خواهد شد.

تفاوت میان تحلیلگری و معامله گری، یک مسئله علمی و فوق العاده عمومی است که هیچ ربطی به استعداد، سطح سواد یا مهارت معامله گر ندارد و خود افراد مسیرشان را به نحوی انتخاب می کنند که یک تحلیل گر یا یک معامله گر باشند. البته به این نکته توجه داشته باشید که در روش چارتیکال جبل عاملی هیچ یک از انواع روش های تحلیل گری که در بازارهای مالی وجود دارد را رد نمی کنیم. بلکه معتقدیم آن روشهای فوق العاده تنها برای تحلیل گری و محتوا سازی مناسباند، نه برای تصمیم معاملاتی، یعنی تصمیماتی که منجر به خرید یا فروش یا خروج از یک معامله شوند.

چگونگی عملکرد پرایس اکشن در چارتیکال جبل عاملی

در گذشتهی نه چندان دور تنها دانشی که در رابطه با معامله گری در بازارهای مالی وجود داشت مالی کلاسیک بود و معاملهگران به ناچار میتوانستند تنها از انواع روش های تحلیلگری استفاده کنند. به تدریج دریافتند که حتی بدون استفاده از آن الگوها یا اندیکاتورها و یا هر روشی که در آن زمان وجود داشت، می توانند درکی از حرکات قیمت داشته باشند. رفته رفته برخی افراد استفاده از این الگوها یا اندیکاتورها را رها کرده و استفاده از آنها کمرنگ تر می شد تا اینکه برای نخستین بار در دنیا، ریچارد وایکاف براساس اصول اقتصاد و اصول علوم اجتماعی پرایس اکشن را مطرح کردند و بعد از آن بود که این دانش گسترش پیدا کرد و تئوری های بیشتری در آن تعریف شد.

در سال 2007،2008 که بحران مالی در آمریکا به وجود آمد. اقتصاددانان و تحلیل گرهای ارشد بین المللی کنار یکدیگر هم جمع شده و به دنبال این بودند که از چه طریق می توانستند پیشاپیش، این بحران را تشخیص دهند که از ضررشان پیشگیری کنند و یا اینکه حتی چطور می توانستند به نفع خودشان از آن استفاده کنند؟ بعد از تحقیق و بررسی بسیار متوجه شدند که تنها روش کارآمد پرایس اکشن بود. از آن تاریخ به بعد روش پرایس اکشن بین معامله گرها خیلی داغ تر و محبوب تر شد. و به شکل علمی و عملی توسعه پیدا کرد. جالب است بدانید که پرایس اکشن اصلی و پرایس اکشن واقعی برگرفته از اصول و مبانی علوم اقتصاد و علوم اجتماعی است، پس در پرایس اکشن واقعی از هیچ گونه ابزار، اندیکاتور، اسیلاتور، الگو و یا حتی الگوهای کندل استیک استفاده نمیشود. در پرایس اکشن واقعی حتی الگوهای پرایس اکشن هم در آن تعریف و جایگاهی ندارند! چراکه پرایس اکشن واقعی بر اساس علوم اقتصادی و علوم اجتماعی است. در پرایس اکشن واقعی رفتار معامله گران حال حاضر بازار، در بهترین و مفید ترین شکل ممکن و به دور از هرگونه سوگیری ذهنی مورد بررسی قرار میگیرد. با توضیحاتی که در مورد پرایس اکشن در این بخش گفته شد میتوان چنین استنباط کرد که اگر در روشی ابزاری در کنار پرایس اکشن قرارگرفته باشد قطعا آن پرایس اکشن واقعی نیست چراکه پرایس اکشن واقعی بر اساس علوم اقتصادی و علوم اجتماعی است و تنها با قیمت و حرکات آن در بازار سروکار دارد و تنها چیزی که شما باید مورد بررسی قرار گیرد خود قیمت است.

سیستم چارتیکال جبل عاملی

در مبحث قبل در مورد سطوح تنش و علت به وجود آمدن آنها و اینکه چرا مهم است صحبت کردیم. در این قسمت قصد داریم به نحوه تشخیص سوئینگ های مهم و تاثیر گذار بپردازیم.

از این مرحله به بعد تمام نکته هایی که مطرح میشوند، مانند قطعات یک چیدمان بوده باید از آنها نگهداری شود و هنگام ورود به بازار کنار هم قرار داده شوند تا ورود و معامله ای موفق اتفاق بیفتد.

تمام مطالبی که عنوان میشود، تکنیک هایی هستند که در پایان همین کتاب، هنگامی که به چک لیست معاملاتی رسیدیم، باید در کنار هم قرار بگیرند و در نهایت آن تصویر زیبا که همان کسب درآمد از معاملات است را شکل دهند.

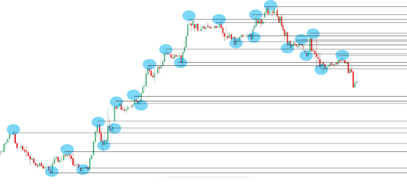

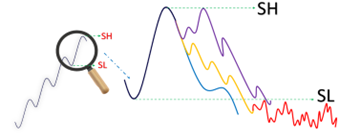

سوئینگ یا سطح تنش معنا و مفهوم این دو عبارت با هم برابر است، بنابراین دیگر هر دو عبارت را در کنار هم و با یکدیگر به کار نخواهیم برد. سوئینگ در بازارها به نقطهایی گفته میشود که در آن قیمت تغییر مسیر میدهد. به عبارتی قیمت یک چرخش دارد. برای مثال همان گونه که در تصویر زیر مشاهده میکنید یک سوئینگ موثر داریم، در اینجا می بینید که جهت قیمت تغییر کرده است، پیش از این، حرکت قیمت صعودی بوده است و بعد از آن حرکت قیمت نزولی شده است

به تصویر بعد دقت کنید، همانطور که با خط قرمز مشخص شده است در این نمودار چند سوئینگ داریم. این سوئینگ ها به خاطر این است که قبل از آن حرکت قیمت به سمت بالا بوده و سپس حرکت آن به سمت پایین تغییر جهت یافته و مجددا به سمت بالا حرکت کرده و سپس به سمت پایین تغییر جهت داده است

دریافتیم به هر قسمتی از بازار که قیمت به اصلاح دور بزند و برگردد، سوئینگ می گوییم و برای تشخیص آن هم از هیچ ابزار به خصوصی مانند روش های تکنیکال، فراکتال و یا هیچ اندیکاتوری استفاده نمی کنیم. بلکه خیلی ساده با چشم نگاه کرده و هر قسمتی که در آن قیمت برگشته بود را به عنوان سطوح تنش در نظر می گیریم.

همانطور که در تصویر فوق مشاهده میکنید، اگر بخواهیم تمامی سطوح تنش را روی نمودار داشته باشیم، نمودار ما دیگر یک ابزار معاملاتی و یک پلتفرم نیست، بلکه به یک ساز شبیه گیتار که به درد نواختن میخورد تبدیل میشود و از شلوغی بسیار چارت، معاملهگر چیزی که باید ببیند را دیگر نمی تواند ببیند.

در این راستا اصلی وجود دارد به نام تروکسلر که از مسائل روانشناختی معاملهگری بوده و میگوید؛ هنگامی که بیش از حد بخواهیم به موضوعی توجه کنیم و بیش از حد در مورد آن جست و جو کنیم، حواس ما از اطلاعات سرشار شده و در نهایت آن موضوعی که باید را دیگر نمیبینیم. به این منظور فقط سوئینگ هایی را روی نمودار در نظر میگیریم که سوئینگ های موثر هستند.

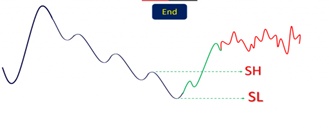

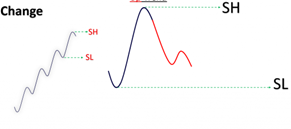

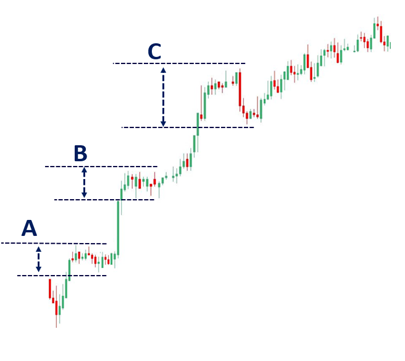

سوئینگ موثر سوئینگ موثر به سوئینگی گفته میشود که بعد از آن به اندازه کافی پول وارد بازار شده است و بعد از آن سوئینگ، به اندازه کافی تغییراتی را در حرکات قیمت می بینیم.مثلا در این تصویر درست بعد از سوئینگ، حرکت قیمت چرخید و به طور موثری به سمت بالا حرکت کرد، پس این یک سوئینگ موثر است. در قسمت بعد نیز این یک سوئینگ موثر است چون بعد از این سوئینگ قیمت به شکلی موثر حرکت کرده است

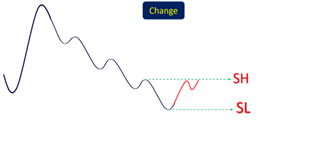

در بازار سوئینگ هایی نیز وجود دارند که غیر موثرند. برای مثال همانگونه که در تصویر مشاهده میکنید، این یک سوئینگ در نظر گرفته نمیشود زیرا بعد از آن پول به اندازه کافی وارد بازار نشده است.

با توجه به مطالب عنوان شده در قسمت های قبل و مارکت بوک، دریافتیم که تمامی معاملات در هسته بازار انجام می شوند و فارغ از اندیکاتورها، روش های تحلیلی یا تایم فریم ها، دستورات در صف قرار میگیرند و به ترتیب، هر قیمتی که حجم آن تمام شود به سراغ قیمت بعدی می رود. زمانی که حرکتی نتواند ادامه پیدا کند، به این معناست که به اندازه کافی حجم های خرید و تعداد معاملات خرید ادامه پیدا نکرده اند و پول موثری پشت آن سوئینگ وجود نداشته است. لذا هنگامی که قیمت به سمت بالا حرکت کرده است بلافاصله حرکت آن متوقف شده و آن را به صورت خنثی انجام داده است. پس فقط سوئینگی را که بعد از آن به اندازه کافی پول وارد بازار شده باشد را در نظر می گیریم. چرا سوئینگ را رسم نمیکنیم و فقط آن را در نظر میگیریم؟ به این خاطر که در معامله گری نیاز به رسم هیچ چیزی ندارید. بلکه فقط کافی است که بر اساس آخرین کندل هایی که در چارت می بینید یعنی حدود همان بیست عدد کندل آخر، بتوانید آن را تشخیص دهید.اگر به نمودار زیر دقت کنید مشاهده میکنید که چند سوئینگ داریم اما کدام یک از این سوئینگ ها موثر است؟

دقت داشته باشید که فقط بعد از سوئینگ آخر است که قیمت به طور موثر ریزش خود را شروع کرده است. پس سوئینگ موثر سوئینگی در نظر گرفته میشود که در آن پول به اندازهی کافی وجود داشته باشد و بازار و معامله گران حاضر در آن حرکت موثری را از خود نشان دهند.

گاهی در بازار شادو هایی وجود دارد که برای معاملهگران، این سوال را به وجود میآورد که آیا این سوئینگ را باید با احتساب آن شادو در نظر بگیریم یا بدون آن؟ به عنوان مثال در تصویر میبینید که چند سوئینگ موثر داریم اما نقش شادو در اینها چیست؟

خیلی از اوقات در بازارها بنا به دلایل مختلف، مثلا انتشار خبرهایی مربوط به آن نمادها یا اتفاقات سیاسی، نظامی، اجتماعی و... شادوهای بزرگی را می بینیم و این شادو آنقدر بزرگ است که نسبت به اندازهی دیگر شادوهای این متن بازار ناهمخوان است. همانطور که گفته شد هر چه را که روی متن بازار میبیند برای معامله گر مهم است نه گذشتهی بازار. فلذا از کندلی که به طور نامتعارف از میانگین اندازه دیگر کندل های موجود در متن بازار بزرگ تر است میتوان چنین استنباط کرد که آن را قورباغه ها ساختهاند.

ضرب المثلی در زبان فارسی میگوید وقتی شهر بدون کلانتر باشد، قورباغه هفت تیرکش میشود. در بازارهای معاملاتی نیز این ضرب المثل صدق میکند، زمانی که معاملهگران بزرگ در بازار نباشند معاملهگران کوچک تاثیرگذار خواهند بود.

اگر یک قطره جوهر را در یک استخر پر از آب بریزید چقدر تاثیر دارد نسبت به زمانی که همان قطره جوهر را در یک لیوان آب بریزید؟ در بازارهای معاملاتی نیز به همین منوال است، آن قطره جوهر تاثیر معاملهگران خرد است و لیوان آب و استخر، حضور یا عدم حضور کافی معاملهگران بزرگ میباشد. پس هنگامی که معاملهگران بزرگ در بازار نیستند، معاملات معاملهگران خرد روی بازار تاثیر میگذارد و هنگامی که پولشان تمام شود یا هیجانات کاذب از بین برود، معاملهگران بزرگ مجددا وارد بازار میشوند، آن حرکت تبدیل به یک شادو شده و تمام آن حرکات و معاملات بر میگردند و چیزی غیر از یک شادو از خود باقی نمی گذارند. اینجاست که شادو نباید در نظر گرفته شود. شادو باید متعارف و هم اندازه با میانگین کندل هایی که در متن بازار است باشد. یعنی اگر در بازار شادوی نامتعارفی را دیدیم که با اندازهی سایر کندلها تفاوت بسیاری دارد، نباید در نظر گرفته شود.

شاید لازم باشد برای ابتدای کار تا زمانی که بتوانید محدوده های تنش را به صورت چشمی و بدون نیاز به ترسیم، در متن بازار مشاهده کنید، چند بار آنها را رسم کنید تا بتوانید واکنش های قیمت را به این نواحی زیر نظر بگیرید که چشم و ذهنتان هم آماده شود.برای رسم این نواحی کافیست منطقه ای که بیشترین درگیری و همپوشانی کندلی را دارد و بازار در آن ناحیه چرخشی داشته است را رسم کنید، اما با کمترین ضخامت ممکن؛ مانند تصویر زیر:

همانطور که در تصویر میبینید، نه ضخامت کادر و نه بلندی آن مهم نیست. صرفا میخواهیم مشخص کنیم، در این ناحیه یک تنش و درگیری بین معاملهگران وجود داشته و در نهایت منجر به برگشت قیمت شده است. باید این ناحیه را زیر نظر داشته باشیم تا در صورت رسیدن مجدد قیمت، منتظر واکنش معامله گران باشیم. عبور از این سطوح شرایطی دارد که در فصل های بعد بررسی خواهد شد.

نکته: نباید و نیازی نیست که همهی سطوح را رسم کنید. فقط به سوئینگهای موثر و از بین آنها نیز به نزدیکترینشان نیاز دارید. سطوح رسم شده در این تصویر، صرفا جهت آموزش شما عزیزان به این صورت رسم گردیده است.

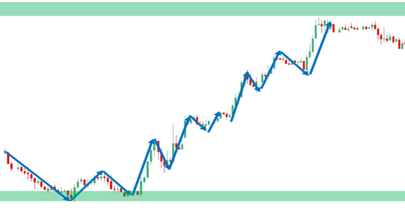

محدوده های استاتیک و داینامیک

در روش چارتیکال جبل عاملی، سطوح استاتیک و داینامیک همان سطوح تنش میباشند که آن ها را محدوده های کلیدی مینامیم.

سطوح کلیدی استاتیک و داینامیک

همانطور که پیشتر گفته شد؛ هر دسته از معاملهگران قسمتی از جوامع معاملهگری میباشند. زمانی که جامعهی آنها به طور گروهی تحت تنش قرار می گیرد، چون گزینه های انتخابیشان به حداقل می رسد، با احتمال خیلی بالا رفتار آیندهشان به صورت صحیح شناسایی می شود . طبق تصویری که مشاهده می کنید محدوده هایی که روی نمودار، در یک سطح صاف قرار دارند، سطوح کلیدی استاتیک نامیده میشوند.

اما اگر این محدوده ها به صورت مورب باشند، تحت عنوان سطوح کلیدی داینامیک شناخته میشوند.

در روش چارتیکال جبل عاملی نوع استفادهی معاملهگر از این دو نوع محدوده هیچ فرقی باهم ندارد. قوانین معامله در حالت استاتیک و داینامیک، با یکدیگر متفاوت نبوده و هر دو دلیل یکسانی را برای شکل گیری دارند.

نکتهی حائز اهمیت این است که طبق تصویر با رسم این سطوح به دنبال حمایت، مقاومت ها، کانال ها و خط روندها نیستیم، بلکه فقط می خواهیم محدوده هایی را که معاملهگران، به آنها واکنش نشان می دهند را با احتمال بالا شناسایی کنیم، چراکه اگر قرار بود در بازار، حمایت و مقاومت وجود داشته باشد قیمت نمیتوانست پیوسته از عددی پایینتر یا بالاتر برود.

بر اساس تعاریف یوجین فاما، واژه های حمایت، مقاومت، خط روند و کانال، توجیهی برای حرکات قیمت میباشند. به عنوان مثال قیمت در حال بالا رفتن است و در یک سطح واکنشی نشان داده است و در جای دیگری میبینیم در متن همان بازار، در موقعیتی دیگر قیمت به یک سطح برخورد می کند و رد می شود. برخی از معاملهگران گمان میکنند، بدان علت است که این حمایت، مقاومت، یا کانال است، در صورتی که در روش چارتیکال جبل عاملی، فقط این نکته مهم است که آیا واقعا این محدودهها مهم هستند؟ به عبارتی مهم این است که بر اساس توالی تصادفی و به طور اتفاقی شکل نگرفته باشند و در صورت مهم بودن این محدودیتها، هنگام برخورد با آنها باید منتظر چه واکنشی باشیم.

سطوح طلایی سطوح طلایی دقیقا مثل حالت استاتیک یا داینامیک است، منتهی با این تفاوت که در سطوح طلایی تغییر فاز داریم. مثلا اگر سطحی را در بازار ببینیم که قبل از این تاثیر ریزشی بر روی قیمت ایجاد میکرد و باعث نزول قیمت میشد، چنانچه قیمت، آن سطح را به سمت بالا بشکند، محدوده ای وجود می آید که خیلی جاذب قیمت است و اگر قیمت خودش را به آن محدوده برساند، این بار انتظار واکنش معکوس خواهیم داشت. به این صورت که این بار محدودهی قیمت باعث بالا رفتن آن میشود که به آن سطح طلایی میگوییم و قیمت بعد از آن دوباره با یک موومنت خوب یا همان کندل های منظم و پایدار، اما این بار در جهت صعود قیمت حرکت میکند.

برای نزول نیز به همین منوال است. پیش از آنکه قیمت به سطح برخورد کند، حالت افزایشی به خود گرفته است ولی بعد از break out (شکست سطح) زمانی که مجددا قیمت به این ناحیه برگشت میکند مسیر قیمت تغییر کرده و بر خلاف حالت قبل، این بار فاز نزول به خود گرفته و حرکت ریزشی انجام می دهد. مسئلهای که در این تغییر فاز یا همان سطوح طلایی خیلی مهم است، هارمونی است. اگر مثل تصویر، بازار یک تغییر فاز یا همان سطح طلایی را ایجاد کرده باشد، باید از نظر زمان، چه قبل و چه بعد از تغییر فاز و همچنین از نظر مقدار پیمایش قیمت یا همان پیپ یا پوینت، بسیار به یکدیگر نزدیک باشند و یک هارمونی در آن تغییر فاز روی نمودار دیده شود و باید در نظر داشت که فاصلهی آنها خیلی زیاد نباشد.

برای سطوح داینامیک طلایی نیز دقیقا مانند داینامیک و استاتیک، واکنشی را در بازار داشته ایم که طبق تصویر، قیمت نزول کرده است ولی بعد از اینکه آن سطح را می شکند مجددا به آن محدوده رسیده و رفتاری افزایشی از خود نشان می دهد، در اینجا هم رفتار قیمت مثل حالت استاتیک، هارمونی برای معامله گر خیلی مهم است.

آموختیم به محدوده هایی که روی نمودار در سطح صاف قرار دارند، سطوح کلیدی استاتیک گفته میشود. اما اگر این محدوده ها به صورت مورب باشند به آنها سطوح کلیدی داینامیک می گوییم. همچنین دریافتیم که اگر قیمت در یک محدوده، چه استاتیک و چه داینامیک، شکسته شود و دوباره به آن محدوده برگشت بزند، انتظار حرکت معکوس داریم و به آن سطوح طلایی گفته میشود. شرط اصلی معتبر بودن سطوح طلایی رعایت هارمونی موجود در آن است

اگراین تغییر فاز به صورت فیل و فنجان باشد، این سطح مناسب نیست به این خاطر که هنگامی که فیل و فنجان می شود، در واقع از حالت مطلوبیت خارج شده است و همانطور که در تصویر می بینید تا قبل از تغییر فاز آن حالت کارکشن قبلی و آن تغییر فاز قبلی کوچکتر بوده است و بعد از آن بزرگتر شده است. پس از مطلوبیت خارج می شود.

در قسمت های بعد راجب دپس یا همان عمق صحبت خواهیم کرد. هرگاه دپس در حال افزایش باشد یعنی معامله گرهای در جهت روند در حال ضعیف شدن هستند. پس یکی از دلایلی که باید در واقع آن هارمونی حفظ شود این مسئله میباشد، البته دلایل دیگری هم دارد و به هر حال به نوعی کفه وزن جریان سفارشات در جهت خرید یا فروش به نحوی در حال تغییر است که دیگر برای معامله گر در آن جهت سود ساز نیست و ما نباید در آن موقعیت معامله کنیم.

زمانی که میخواهیم در بازارهای معاملاتی، معامله کنیم، چه معاملهی خرید و چه معامله ی فروش، دو حالت وجود دارد؛ در حال حاضر قیمت یا پایین تر و یا بالاتر از سطح انتظار ما است و باید برای هر کدام، دستور معاملاتی مخصوص به خود را به بازار ارسال کنیم که به نحو صحیح معاملات انجام شود. ابتدا قصد داریم دستورات معاملاتیای را مورد بررسی قرار دهیم که منجر به معاملات خرید می شوند.

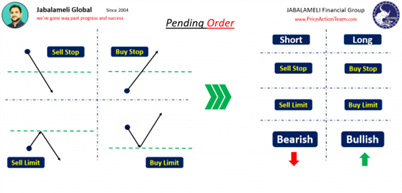

دستورات معاملاتی بای استاپ و بای لیمیت

در بازارهای مالی برای معاملات خرید می توانیم به دو صورت عمل کنیم. استفاده از دستور معاملاتی بای استاپ و یا دستور معاملاتی بای لیمیت که هر یک باید در جایگاه مخصوص به خود استفاده شود.

زمانی که قیمت در اعدادی پایین تر از آن باشد که قصد ورود به یک معاملهی خرید را داریم و تصمیم بگیریم که در آینده، زمانی که قیمت صعود کرد و به سمت بالا رفت یک معامله خرید جدید داشته باشیم، به آن بای استاپ گفته می شود. معامله با استفاده از دستور معاملاتی بای استاپ بدین صورت است که معامله گر به کارگزار خود، از طریق پلتفرم معاملاتی دستور می دهد وقتی قیمت به این محدوده و عدد مورد نظر من رسید، معامله ی خرید را انجام دهد و کارگزار نیز بدون توجه به اینکه معامله گر چه تایم فریمی را می بیند و یا با چه دلیلی این تصمیم را گرفته است دستور او را انجام می دهد. به عنوان مثال الان قیمت یک سهم در عدد 1000 دلار است و شما بنا به هر دلیلی فکر میکنید که اگر قیمت از محدوده 1100 دلار بگذرد میتواند با شتاب بیشتری خیلی بالاتر هم برود. شما در اینجا یک دستور معاملاتی با حجمی مشخص برای عدد 1100 دلار تنظیم میکنید که در این عدد به حجم مشخصی خرید انجام شود. نکته بسیار مهم این است که در چنین دستورات شرطی، تا زمانی که قیمت به آن محدوده نرسد، معاملهی شما فعال نخواهد شد و یا به عبارتی وارد بازار نخواهید شد و قرار دادن دستور معاملاتی به منزلهی ورود شما در بازار نیست و در ضمن زمانی که قیمت به آن عدد مورد نظر رسید، نیازی به حضور شما مقابل رایانه نیست. ممکن است شما دستوری را قرار دهید و چند روز بعد زمانی که شما هیچ دسترسی به اینترنت ندارید بطور خودکار آن دستور فعال شود و از آن زمان به بعد است که نوسانات بازار برای شما سود و ضرر به همراه دارد، ولی تا قبل از آن هیچ اثری بر حساب شما نداشته است.

نکته جالب دیگر اینکه شما هر زمان که بخواهید می توانید پیش از فعال شدن، دستور معاملاتی خود را لغو کنید.

این حالت برای زمانی است که می خواهیم بای استاپ انجام دهیم؛ اما معامله با دستور معاملاتی بای لیمیت اندکی متفاوت است.

بای لیمیتبای لیمیت زمانی است که موقعیت بر خلاف حالت گفته شده باشد. قیمت جاری بازار در عددی بالاتر از آن مقداری باشد که معاملهگر قصد خرید آن را دارد. در حالت اول دیدگاه معامله گر این است که اگر قیمت صعود کند و در آینده به آن عدد که بالاتر است برسد همچنان به حرکت خود ادامه خواهد داد و این یک تایید و نشانه ای است از اینکه قیمت می خواهد باز هم گران تر شود بنابراین معامله گر ترجیح می دهد که یک معامله بای استاپ را انجام دهد.