ما فکر می کنیم که احتمال کاهش نرخ بهره در ژوئن در حال افزایش است، اما تضمینی ندارد. بیشتر به داده های تورم خدمات آوریل بستگی دارد که فکر می کنیم می تواند بالاتر از پیش بینی های بانک انگلستان باشد و کمیته را وسوسه کند تا قبل از کاهش نرخ ها کمی صبر کند. هر اتفاقی که بیفتد، ما در سال جاری حداقل چهار کاهش نرخ را انتظار داریم.

اولین کاهش نرخ بهره دور نیست

بازارهای مالی نسبت به ایده کاهش نرخ بهره در ماه ژوئن از سوی بانک انگلستان مشتاق هستند و به راحتی می توان دلیل آن را فهمید.

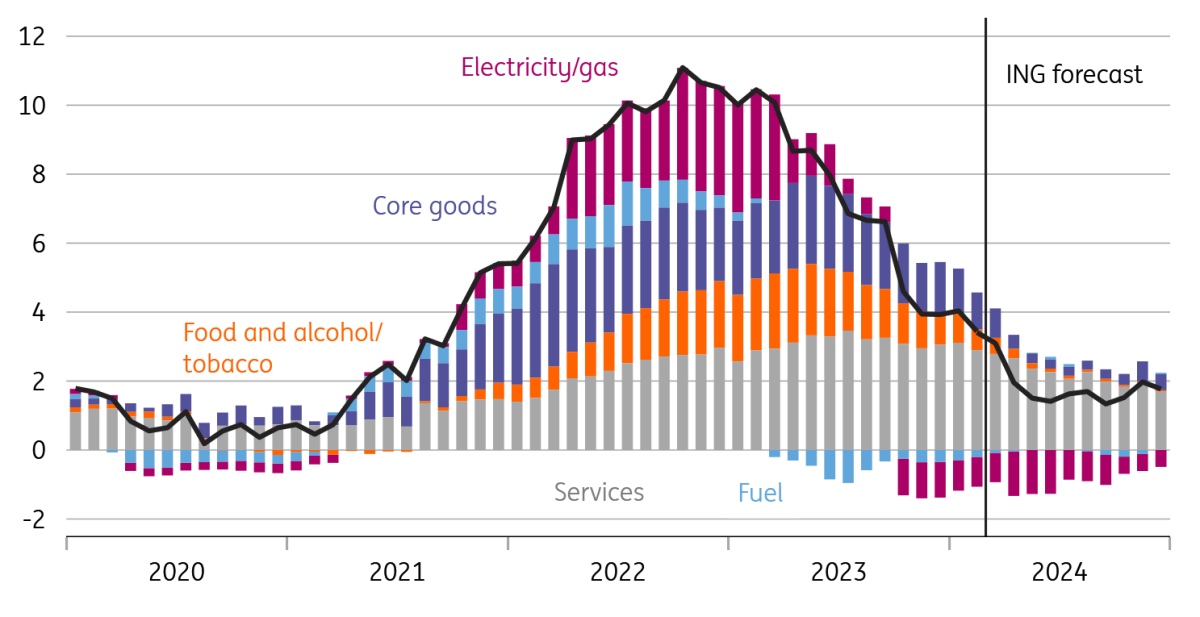

عملاً مشخص است که تورم هدلاین در سه ماهه دوم کمتر از هدف خواهد بود و ما بر این باوریم که قبل از نشست ژوئن به 1.5 درصد کاهش خواهد یافت. هاوکیش های BoE به غذا و انرژی به عنوان مقصر اصلی اشاره خواهند کرد.

فشار سیاسی و رسانه ای برای شروع کاهش نرخ ها در حال افزایش است. و در هر صورت، خود بانک تمایلش را برای کاهش قریب الوقوع نرخ نشان داده است. رئیس اندرو بیلی نشان داده که با قیمت گذاری تقریباً سه کاهش نرخ بهره در بازارها در سال جاری راحت است و به این معنی است که او از داده های اخیر تورم راضی است و در حالی که اظهارات اخیر بانک به طور رسمی مشخص کرده که یک سیاست “محدود کننده” برای یک “دوره طولانی مدت” مورد نیاز است، BoE اکنون معتقد است که این بیانیه همچنان می تواند درست باشد حتی اگر نرخ ها شروع به کاهش کنند.

طوری که تورم می تواند در سه ماهه دوم به زیر 2 درصد برسد.

مسلماً، هاوکیش های کمیته – کاترین مان و جاناتان هسکل – که تا همین اواخر همچنان به افزایش نرخ ها رأی می دادند، به نظر خیلی کمتر متقاعد شده اند. اما حقیقت این است که رای هیچ کدام احتمالاً زمان کاهش اول را تعیین می کند. تاریخ به ما می گوید که وقتی کمیته تغییر رویه می دهد، اعضای به اصطلاح داخلی، که شامل رئیس و معاونان او می شود، تمایل دارند که رای خود را به طور همزمان تغییر دهند. به عبارت دیگر، ما به راحتی می توانیم رای 8-1 به نفع «عدم تغییر» را در ماه می ببینیم، اما رای 6-3 یا 7-2 به نفع کاهش نرخ در ژوئن را مشاهده کنیم.

نتیجه این است که کاهش نرخ بهره در حال نزدیک تر شدن است. بازارها با احتمال 20 درصدی کاهش در ماه می و 75 درصدی در ژوئن قیمت گذاری می کنند، و مهمتر از همه، سرمایه گذاران دیگر انتظار ندارند که BoE نسبت به فدرال رزرو ایالات متحده عقب افتاده باشد.

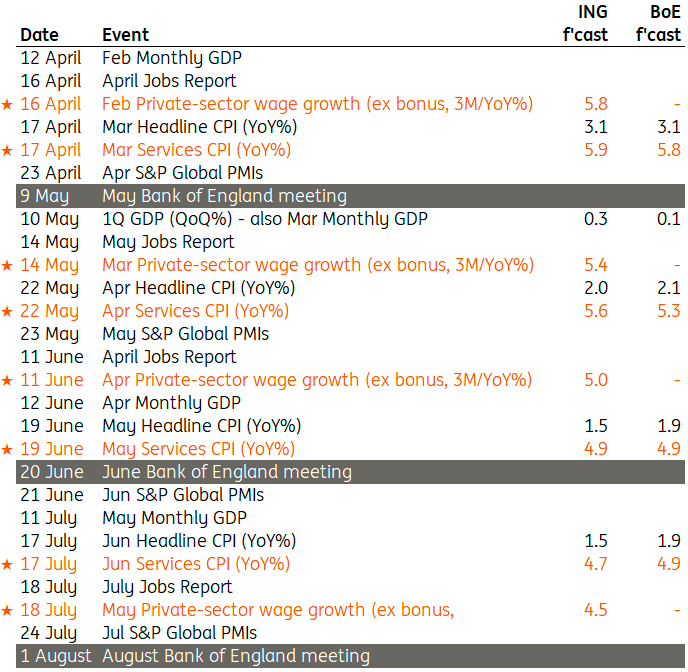

ما با سرمایه گذاران موافق هستیم که کاهش در ماه می بعید است، علیرغم اظهارات اخیر بیلی که در را به روی کاهش نرخ در ماه آینده باز می کند. جدول زیر نشان می دهد که تنها یک مجموعه از داده های تورم و دستمزد قبل از نشست اوایل ماه می مقرر است، و هیچ کدام از این اطلاعات احتمالاً چیزی بیشتر از آنچه قبلاً می داند به بانک نمی گویند.

راه بانک انگلستان برای کاهش نرخ بهره

کاهش نرخ بهره در ماه ژوئن محتمل تر شده است، اما تضمین نشده است

ما همچنین موافقیم که احتمال کاهش نرخ بهره در ژوئن بیشتر می شود، اگرچه فکر می کنیم هنوز تضمین شده نیست. در حال حاضر، مورد اصلی ما آگوست است. این به سه چیز خلاصه می شود:

اول – و مهمتر از همه – تورم خدمات. تنها مهم ترین نقطه داده قبل از نشست ژوئن، انتشار تورم آوریل در 22 می است. ما در مورد آوریل مطالب زیادی نوشته ایم، و شاهدیم که بسیاری از قیمت های بخش خدمات در معرض افزایش قیمت قراردادی سالانه قرار گرفته اند که اغلب مستقیماً به نرخ های قبلی CPI هدلاین مرتبط است. یک تخمین ساده نشان می دهد که تقریباً 40 درصد از سبد خدمات تحت تأثیر این پدیده قرار گرفته است، و در هر دو آوریل 2022 و 2023 شاهد افزایش ماهانه قیمت های ماهانه بودیم، حتی پس از اینکه داده ها را برای عوامل فصلی تنظیم کردیم.

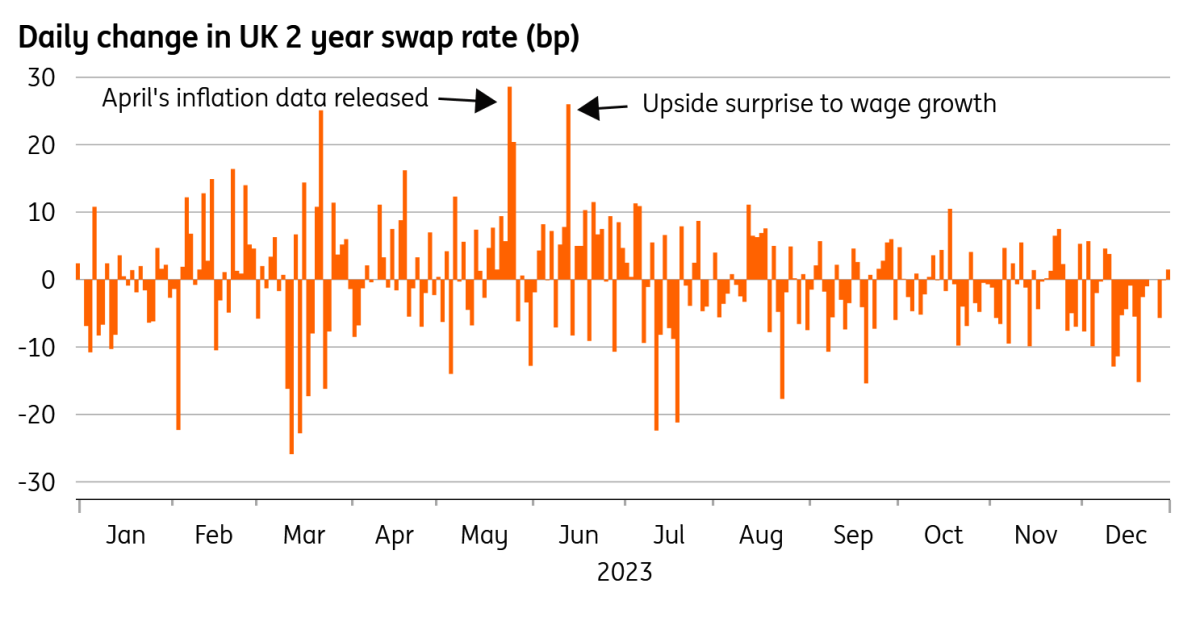

رقم CPI خدمات آوریل گذشته بزرگترین تغییر روزانه را در نرخ سوآپ دو ساله بریتانیا در سال 2023 ایجاد کرد، و خطر این است که انتشار امسال نیز یک محرک بازار باشد. این درست است که نرخ تورم اصلی پایین تر باید به معنای افزایش کمتر قیمت ها در آوریل نسبت به سال گذشته باشد و بنابراین، نرخ CPI خدمات نسبت به سال قبل کمتر است. اما ما فکر می کنیم که تورم خدمات کندتر از پیش بینی بانک انگلستان در کوتاه مدت کاهش خواهد یافت.

این دلیل اصلی است که ما هنوز برای جلو انداختن پیش بینی کاهش نرخ BoE از آگوست تا ژوئن کمی محتاط هستیم. تجربه اخیر در ایالات متحده، که در آن داده ها بیشتر از حد انتظار تثبیت شده اند، برای سرمایه گذاران در هنگام فکر کردن به کاهش نرخ بهره در ژوئن در بریتانیا، یک داستان هشدار دهنده است.

داده های CPI آوریل سال گذشته یک محرک بزرگ بازار بود.

رشد دستمزد ها نیز کلیدی است

پس از تورم، دومین چیزی که باید به آن توجه کرد، رشد دستمزد بخش خصوصی است، بهویژه آنهایی که شامل آوریل می شوند که قرار است در 11 ژوئن منتشر شود. این داده ها تأثیر افزایش نزدیک به 10 درصدی دستمزد ملی اخیر را نشان می دهد. دلایلی وجود دارد که فکر می کنیم تأثیر کلان زیاد نخواهد بود، تا حدی به این دلیل که سهم کارگران در NLW نسبتاً کم است، بلکه به این دلیل که رشد دستمزد برای گروه های کم دستمزد با نرخ سالانه بیش از 10٪ اجرا شده است.

با این حال، داده های اضافی همچنین به ارزیابی اینکه آیا بهبود اخیر در رشد درآمد هفتگی می تواند پایدار باشد یا خیر کمک خواهد کرد. هسکل، یکی از هاوکیش های BoE، پیشنهاد کرده است که پرداخت های گسترده هزینه های زندگی در اواخر سال های 2022/2023 به اشتباه به عنوان افزایش دائمی حقوق در نظر گرفته شده است. بنابراین، روند نزولی اخیر در رشد دستمزد ها به جای کاهش واقعی فشارهای دستمزد، نشانه مشکلات اندازه گیری است. تا جلسه ژوئن، بانک تصور بهتری از این موضوع خواهد داشت. در نهایت، به وضوح این خطر وجود دارد که بانک از نشست ماه می استفاده کند تا به طور موثر به ما بگوید که در ماه ژوئن نرخ کاهش خواهد یافت. BoE عموماً نسبت به سایر بانک های مرکزی در ارسال صریح این نوع سیگنال ها محتاط تر است. اما تغییرات بیشتر در دستورالعمل رو به جلو، مانند کم کردن زبان در مورد نرخ های “محدود کننده”، به همان میزان مهم خواهد بود.

ما به پیش بینی خود پایبندیم- فعلا

به طور خلاصه، ما تمایل داریم به مورد اصلی خود در مورد کاهش نرخ بهره در ماه آگوست پایبند باشیم، هرچند که از زمان اظهار نظرهای اخیر BoE، این موضوع نزدیک تر شده است. اگر داده های تورم خدمات خوش خیم تر از آنچه ما انتظار داریم باشد، رشد دستمزد ها به روند پایین تر خود ادامه دهد. آنگاه کاهش نرخ بهره در ژوئن می تواند به راحتی تحقق یابد – به خصوص اگر فدرال رزرو و بانک مرکزی اروپا نیز همین کار را انجام داده است.

نویسنده:صبا لطیفی

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,693شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید