تحلیل اقتصادی آمریکا و جهان (بخش اول)

(مروری بر اخبار گذشته و تحلیل هفته پیش رو)

رشد اقتصاد ی با وجود داده های ضعیف ادامه دارد داده ها ی اقتصاد ی در این هفته ضعیف بودند، زیرا

بازبینی های رو به پایین از درخشش نرخ های هدالین و اصلی کم کردند . فروش خانه های جدید سال را با سبز آغاز کرد و رقم اصلی در ژانویه 1.5 درصد افزا یش یافت . با این حال، بازنگری های نزولی در داده های سه ماهه

چهارم، تصویر متفاوتی ارائه کردند چرا که سرعت فروش 661 هزار واحدی در ژانو یه کمتر از 664 هزار واحد گزارش شده در دسامبر بود. متوسط نرخ وام مسکن 30 ساله از اوج 7.8 درصد ی در اواخر اکتبر 2023 به 6.6 درصد در ژانویه تعدیل شد. علی رغم نرخ بالای وام مسکن در این دوره، فروش خانه های نوساز 1.8 درصد سالانه رشد کرد. موجودی های بالا از رشد فروش در بازار حمایت کرده و موجود ی خانه های جدید برا ی ششمین ماه متوالی در ژانویه بهبود یافته است. عرضه فراوان باعث شده که پویایی قیمت برا ی خریداران در بازار خانه جدید نسبت به بازار خانه های موجود مطلوب باقی بماند. قیمت متوسط برا ی خانههای جدید تا ژانوی ه ٪2.6 کاهش یافته است، در حالی که قیمت متوسط فروش مجدد از طرف دیگر ٪5.0 افزایش داشته است. اگرچه بازار خانه جدید نقطه قوتی بوده است، اما اندازه بزرگتر بازار موجود در ایالات متحده و کم بود عرضه موجود همچنان به طور گسترده فعالیت را محدود می کند.

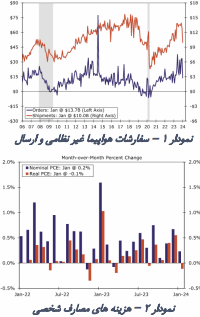

ما همچنین در این هفته اطلاعات جدیدی از تولید دریافت کردیم . سفارشات جدید برای کالاها ی بادوام در

ژانویه 6.1 درصد کاهش یافت، اگر چه با نگاهی به بخش حمل و نقل پر نوسان، سفارشات کمتر از 0.3 درصد کاهش یافت . کاهش شدید 58.9 درصدی سفارشات هواپیماهای غیر نظامی عامل اصلی ضعف در آمار هدلاین بود که بزرگترین کاهش یک ماهه در این رده را از می ،2020 زمانی که بیماری همه گیری صنعت هواپیمایی را در حالت بحران قرار داد، ای جاد کرد. سفارشات کالاها ی سرمایه اصلی بدون احتساب هواپیمایی غیر نظامی ( در ماه افزا ی ش 0.1 درصد ی ثبت کرده که توسط سفارشات قوی برای رایانه ها و محصولات مرتبط و همچنین سفارشات برا ی تجهیزات الکتریکی ، لوازم و قطعات، و نشانه ها ی اولیه بهبود در روند سفارشات اساسی کمک شد. به طور مشابه، محموله های کالاها ی سرمایه ای غیر دفاعی به استثنای هواپیما 0.8 درصد افزا یش یافت که نشان دهنده سرعت مناسبی از فعالیت های اساسی است، اگرچه ضعف هواپ یما در سرمایه گذاری تجهیزات سه ماهه اول نما یان خواهد شد. بنابراین، روند حمل و نقل ، کمتر از سرمایه گذاری تجهیزات واقعی در سه ماهه اول حمایت می کند، در حالی که تجدید نظرها ی نزولی در هزینه های تجهیزات سه ماهه چهارم2023- نشان دهنده خروجی ضعی ف تر در پایان سال گذشته است. بازنگری ها ی تولید ناخالص داخل ی سه ماهه چهارم منتشر شده به طور جداگانه، سرمایه گذاری تجهیزات را از %1.0 به طور سالانه به ٪-1.7 کاهش داد.

بزرگترین افزایش ماهانه در کاهش تورم PCE از سپتامبر (0.3 درصد)، باعث کاهش 0.1 درصدی مخارج شخصی واقعی شده است. نرخ اصل ی PCE در ژانو یه %0.4 افزا یش ی افت و اکنون %2.8 سالانه می باشد . تورم همچنان یک چالش است و افزا یش قیمت به خانوارها انعطاف کمتری در الگوها ی مخارج خود داده است. تعادل در اولویتهای مخارج مصرف کننده دوباره در حال تغییر است و نرخ رشد هزینه های اختیاری مصرف کنندگان نسبت به سال گذشته به 0.8 درصد کاهش یافت ، یا پایین ترین سرعت رشد سالانه از اوایل سال .2023 هزینه های غیر اختیاری نسبت به سال گذشته 3.1 درصد رشد داشته است.

شاید یکی از چشمگیرترین نقاط داده در ا ین هفته، درآمد شخصی 1.0 درصدی در ژانویه باشد. رشد دستمزدها، درآمد اجارهای ، و دریافتیهای دارایی ها همگی به این افزایش کمک می کنند، اما برخی از نقاط قوت را میتوان به تعدیل اجزای درآمد، مانند تعدیل هزینه زندگی تامین اجتماعی (COLA)اختصاص داد. درآمد قابل تصرف واقعی در ماه ثابت بود که به دلیل افزایش ز یاد قبلا ذکر شده در نرخ PCE و همچنین برخی از روش های حسابداری BEA که منجر به افزایش مالیات های پرداختی می شود می باشد . افزایش قیمت ها همچنان قدرت خرید خانوارها را کاهش داده است و آخرین مایل در جنگ تورم فدرال رزرو هنوز برا ی سلامت ترازنامه خانوارها و به طور کلی برای اقتصاد بسیار مهم است.

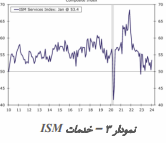

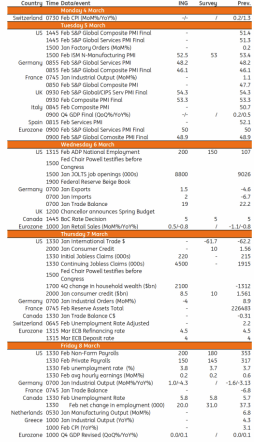

خدمات ISM • سه شنبه

فعالیت خدمات سال را با سرعت بالایی آغاز کرد. شاخص خدمات ISM در ژانویه به 53.4 رسید که بالاترین میزان از سپتامبر 2023 بود. بیشتر زیر شاخص های اصلی در طول ماه افزایش یافتند و سفارشات جدید و شاخص اشتغال به طور قابل توجهی بهبود تجربه کردند . اگرچه بهبود نرخ هدلاین ژانویه آخرین نشانهای بود که نشان می داد رشد اقتصادی کلی هنوز با سرعت ثابتی در حال انجام است، افزایش قابل توجه در شاخص قیمت های پرداختی به عنوان یادآوری این موضوع بود که فشار قیمت ها به طور کامل از بین نرفته است. با توجه به افزا یش شدید ژانویه، احتمالا توجه زیادی به نحوه حرکت شاخص قیمت های پرداختی در فوریه معطوف می شود. با توجه به شاخص خدمات ISM، بهبود بخش سفارش های جدید خدمات ISM ژانویه نشان دهنده سرعت ثابت فعالیت در ماه ها ی آینده است، اگرچه ممکن است کم ی تعدیل محتمل باشد . هر دو شاخص PMI خدمات P&S و نظرسنجی فعالیت تجاری خدمات فدرال رزرو نیویورک در ماه فوریه کاهش یافتند . به این ترتیب، ما تخمین می زنیم که شاخص خدمات ISM فوریه به 53.2 کاهش یافته است.

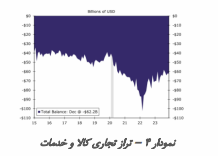

تراز تجاری • پنج شنبه

تراز تجاری ایالات متحده تا حد زیادی مطابق انتظار بود و در دسامبر به 62.2 میلیارد دلار کاهش یافت . صادرات تقریباً 4 میلیارد دلار افزایش یافت که اندکی کندتر از افزایش 4.2 میلیارد دلاری واردات بود. در کل سال گذشته، کاهش کسری کالا و مازاد خدمات رو به رشد منجر به کاهش کسری تجاری در طول سال 2023 شد و افزایش قابل توجه ی را که در سال 2022 رخ داد معکوس کرد. در نتیجه، صادرات خالص از رشد تولید ناخالص داخلی در سال 2023 حمایت کرد. با نگاه ی به آینده، صادرات خالص بیشتر به عنوان عاملی خنثی برای رشد اقتصادی در سال 2024 است. جریان ها ی تجاری تا حد زیادی عادی شده است، حتی اگر کسری تجار ی هنوز به سطح قبل از همه گیری بازنگشته باشد. رشد اقتصاد جهانی متوسط است که با ید سرعت صادرات را کاهش دهد. در همین حال، سرعت ثابت هزینه ها ی مصرف کننده داخلی باید به تثبیت بیشتر سرعت واردات کمک کند . با توجه به گزارش ژانویه پیش برد تجارت کالا در اوایل این هفته، کسر ی تجاری کالاها در طول ماه افزایش یافته است. با در نظر گرفتن این موضوع، انتظار داریم تراز تجاری کل ی در ژانویه اندکی افزایش یابد و به -63.3 میلیارد دلار برسد.

شاخص اشتغال • پنجشنبه

همه نگاه ها به گزارش اشتغال در روز جمعه خواهد بود. در ماه ژانویه، حقوق و دستمزدهای غیرکشاورزی با افزایش 353 هزار شغل جدید همه را شوکه کرد . نرخ بیکاری در 3.7 درصد ثابت ماند، در حالی که میانگین درآمد ساعتی در سمت خوب منتشر شد و 0.6 درصد در طول ماه جهش کرد، دو برابر نرخ مورد انتظار توسط اجماع. در مجموع، گزارش اشتغال پرحاشیه ژانویه نشان می دهد که بازار کار، اگرچه رو به کاهش است، اما علی رغم سیاست های

پولی سخت تر، به طور قابل توجه ی به خوبی خود را حفظ کرده است. علاوه بر این، بازنگری های رو به بالا در داده ها ی ماه های قبل نشان دهنده سرعت قوی تر رشد حقوق و دستمزد در چند ماه گذشته نسبت به آنچه قبلا گزارش شده بود، می باشد . با این حال، از نظر ما، دو ماه گذشته افزایش های ماهانه قوی بیش از 300 هزار نفر، احتمالا در فوریه تکرار نخواهد شد. مدعیان اولیه بیکاری و مدعیان مستمر همچنان پایین است، اما در حالت تعادل، در هفته ها ی اخیر اندکی افزایش یافته است. افزایش مدعیان نشان می دهد که بازار کار ممکن است در ماه فوریه کمی قدرت خود را از دست داده باشد. با این اوصاف، به نظر می رسد که سرعت استخدام همچنان روی سمت قوی است و ما پیش بینی می کنیم که حقوق و دستمزد 195 هزار نفر در ماه فوریه افزایش یابد، کمی بالاتر از توافق فعلی . علاوه بر این، ما به دنبال این هستیم که نرخ بیکار ی بدون تغییر در ٪3.7 باقی بماند و میانگین درآمد ساعتی به ٪0.2 در طول ماه در کنار عادی سازی عرضه و تقاضا برای کارگران کاهش یابد .

بررسی بین المللی

پیشرفت قابل توجهی در جبهه تورم منطقه ی ورو حاصل شده است. رشد قیمت منطقه یورو از اوج 10.7 درصدی سالانه در اکتبر 2022 به 2.6 درصد در فوریه کاهش یافت . بسیاری از روند کاهش تورم منطقه یورو را می توان به انقباض پولی بانک مرکز ی اروپا (ECB )و همچنین کاهش قیمت گاز طب عی پس از جهش اولیه پس از حمله روسیه به اوکرا ن نسبت داد. داده ها ی تورم فوریه تایید کرد که روند کاهش تورم هنوز دست نخورده است. با این حال، نرم شدن شاخص CPI منطقه ی ورو با برآوردها ی اجماع مطابقت نداشت و ثابت شد که رشد قیمت در ماه گذشته کمی بهتر از حد انتظار بود. تا آن زمان ، پیش بینی های اجماع این است که تورم هدلاین به 2.5 درصد نسبت به سال گذشته کاهش یابد . تورم هدلاین واقعی به تنها 2.6 درصد کاهش یافت .

تورم اصلی کمی پایدارتر بود. در حالی که رشد قیمت اصلی کاهش بیشتری پیدا کرد، از 3.3 درصد سالانه به 3.1 درصد، نسبت به برآوردهای اجماع 2.9 درصد کمی بالاتر بود. دادهها ی فوریه نشان می دهد که قیمت ها ی خدمات منطقه ی ورو کاملا پایدار است و مسلماً یکی از دلایل اصلی تورم است که از برآوردهای اجماع بهتر عمل کرده است . از این منظر ، رشد قیمت مربوط به خدمات نسبت به سال قبل از 4 درصد در ژانو یه به 3.9 درصد کاهشی افت . تورم بهتر از اجماع باید روی زمانی که بانک مرکزی اروپا قصد دارد اولین کاهش نرخ بهره را ارائه می کند، تأثیر بگذارد. تا به امروز، سیاستگذاران بانک مرکز ی اروپا هنگام نزد ی ک شدن به س ی است پولی و در نظر گرفتن کاهش س یاست پولی برا ی دفاع در برابر فشارها ی تورمی مجدد، محتاطانه عمل کرده اند. به نظر ما، داده ها ی این هفته باید به عنوان ورودی دیگری به بانک مرکزی اروپا عمل کند و موضع نسبتاً محتاطانه ا ی را در تغییر به سمت کاهش نرخ بهره حفظ کند. یکی دیگر از موارد در مورد چشم انداز تورم، که توسط چندین سیاستگذار بانک مرکزی اروپا به آن اشاره شده است، سرعت بالا بودن رشد دستمزدها است. به روزترین رقم دستمزد موجود، شاخص دستمزدها ی توافق ی بانک مرکز ی اروپا است. شاخص دستمزد توافقی نسبت به مدت مشابه سال قبل از 4.7 درصد در سه ماهه سوم اندکی کاهشی افت و به 4.5 درصد رسید، اما حداقل در حال حاضر، نشان می دهد که رشد دستمزدها در سطحی است که احتمالا هنوز برای دست یابی به هدف تورم 2 درصدی بر مبنای پایدار بسیار بالاست.

این واقعیت که نرخ بیکاری به پایین ترین حد خود رسیده است، شا ید این نگرانی را تقویت می کند که رشد دستمزد ممکن است به تدر یج کاهش یابد . این بر خلاالف شرایط کنونی است، و علی رغم بهبود روندها ی تورم در چند ماه گذشته، سیاست گذاران بانک مرکزی اروپا نسبت به حرکت بیش از حد تهاجمی در کاهش نرخ ها ی بهره احتیاط کرده اند و ترجیح می دهند که روند دستمزدها را از اوای ل سال 2024 قبل از تصمیم برا ی تعدیل نرخ بهره بررسی کنند . داده ها ی دستمزد اوایل سال 2024 تنها برای اعلام سیاست پولی بانک مرکز ی اروپا در ژوئن در دسترس خواهد بود و نه برای اعلام سیاست پولی آوریل بانک مرکز ی اروپا. با در نظر گرفتن داده ها ی تورم فوریه همراه با دادهها ی رشد دستمزد، ما معتقدیم که کاهش نرخ بانک مرکز ی اروپا در آوریل به طور فزاینده ا ی بعید است. به نظر ما احتمال بیشتری وجود دارد که بانک مرکز ی اروپا در ماه ژوئن کاهش نرخ بهره را ارائه دهد. حفظ شرایط سیاست پولی در ماه های تابستان به بانک مرکزی اروپا اجازه می دهد تا پیشرفت بیشتر در مورد تورم و نحوه تحول فعالیت و رشد منطقه یورو را ارزیابی کند.

داده های تولید ناخالص داخلی سه ماهه چهارم – ۲۰۲۳ این هفته منتشر شد، با رشد ۸.۴ درصد ی نرخ هدلاین

که از انتظارات ما و همچنین اجماع بیشتر اقتصاددانان پیشی گرفت و اکنون با نرخی بالاتر از میانگین در

چهار فصل گذشته رشد کرده است. داده ها ی سه ماهه که ما به صورت فصلی تنظیم می کنیم و در تخمین های تولید ناخالص داخلی خود لحاظ می کنیم تخمین ما را برا ی رشد تولید ناخالص داخلی تقو یم سال 2023 و 2024 افزایش می دهد، که ما رسماً در به روزرسانی پیش بینی ماه مارس منتشر خواهیم کرد.

جزئیات آخرین دادههای تولید ناخالص داخلی نیز دلگرم کننده است. برآوردهای اولیه حاکی از بهبود مصرف خصوصی نسبت به سال گذشته است. مصرف نشان دهنده بزرگ ترین مؤلفه اقتصاد هند است و هزینه ها ی مصرف کننده را به عنوان محرک مهم رشد قو ی هند در سه ماهه چهارم معرفی می کند . همچنین، سرمایه گذاری خصوصی در پایان سال 2023 قو ی بود. داده ها نشان می دهد که هند همچنان مقصدی جذاب برا ی سرمایه گذاری است، که مدتی است صادق بوده است، اما به ویژه در حال حاضر اهمیت دارد زیرا هند به جایگزینی فزاینده برای چین در زنجیره تامین جهانی تبدیل شده است. عملکرد بهتر اقتصادی باید پیامدهایی برای سیاست پولی بانک مرکز ی هند (RBI )نیز داشته باشد. برای کمی بیش از یک سال، سیاست گذاران RBI نرخ ها ی بهره را در حالت تعلیق نگه داشته اند و سیاست رسمی ” انصراف از تسهیل پولی” را حفظ کرده اند. فعالیت های اقتصاد ی قوی همراه با رویکرد محتاطانه نسبت به تورم، توجیهی برا ی حفظ نرخ ها ی بهره در سطوح محدودکننده بوده است و بعید است که داده های تولید ناخالص داخلی سه ماهه چهارم برای سیاست گذاران شرایطی برا ی تعدیل اساسی موضع خود فراهم کند. همچنین، در ماه ژانویه، علی رغم کاهش نرخ تورم اصل ی CPI تا محدوده هدف RI، سیاستگذاران در دیدگاه خود صریح بودند که ریسک های پیرامون تورم همچنان به سمت بالا متما یل هستند و در هنگام بررسی چرخش به سمت کاهش نرخ ها باید موضع محتاطانه ای حفظ شود. در پاسخ به اظهار نظر سیاستگذاران، ما چشم انداز خود را برا ی سیاست پولی RBI تنظیم کردیم و زمان زمانی را که انتظار داشتیم بانک مرکزی هند شروع به تسهیل سیاست پولی کند به عقب انداختیم . ما اکنون انتظار دار ی م که RBI در سه ماهه سوم تا 2024 در مقایسه با سه ماهه دوم، کاهش اولیه نرخ بهره را ارائه دهد و داده ها ی تولید ناخالص داخلی اخیر کمی بیشتر به ما اطمینان می دهد که سیاست گذاران واقعاً در تغییر به سمت کاهش نرخ بهره صبورتر خواهند بود.

چشم انداز جهانی

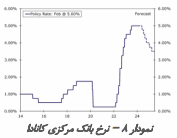

بانک کانادا • چهار شنبه

روند رشد و تورم در کانادا اخیراً کمتر از درخشان بوده است و از نظر ما، بانک مرکزی کانادا (BoC )می تواند یکی از اولین بانک ها ی مرکزی 10G باشد که کاهش نرخ ها را در سال جاری ارائه می کند . ا ین هفته، داده ها ی تولید ناخالص داخلی ماه دسامبر نسبتاً ضعیف بود. بر اساس سالانه ، اقتصاد کانادا کمتر از پیش بینی ها ی اجماع بود و رشد اساساً ماه به ماه بدون تغییر بود. در حالی که تولید ناخالص داخلی سه ماهه چهارم بر اساس سالانه حفظ شده است، شاخص های جدیدتر فعالیت حاکی از کاهش سرعت حرکت اقتصادی در ماه های ابتدایی سال 2024 ا ست . در سمت تورم، رشد قیمت روند کاهشی داشته است. از ژانویه،قیمت هدلاین به 2.9 درصد بر اساس سالانه کاهش یافت . در حالی که هنوز بالاتر از هدف BoC برا ی CPI است، روند قیمت ها با سرعتی پا یدار در جهت درست حرکت می کند. ما انتظار نداریم سیاست گذاران بانک مرکز ی کانادا در هفته آ ی نده کاهش نرخ بهره را ارائه کنند. با این حال، ما معتقدیم که سیاستگذاران ممکن است شروع به ا یجاد زمینه اولیه برای تغییر به سمت کاهش نرخ بهره تا اواسط سال جاری کنند. سیاستگذاران بانک مرکزی اخیراً احتیاط کرده اند، اما با کاهش سریع رشد و کاهش تورم، کاهش های بانک مرکزی تا ژوئن به عنوان رو یدادی با احتمال بالاتر به نظر می رسد.

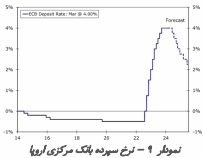

بانک مرکزی اروپا • پنج شنبه

همانطور که در بررسی بین المللی ذکر شد، ما معتقدیم که سیاست گذاران بانک مرکزی اروپا در هنگام ارزیابی سیاست پولی به ابراز احتیاط خود ادامه می دهند. از این نظر، ما معتقد نیستیم که سیاست گذاران بانک مرکز ی اروپا آماده تغییر جهت کاهش نرخ در این زمان هستند، و همچنین معتقدیم که زمان کاهش اولیه نرخ تا اواسط سال جار ی عقب خواهد افتاد . در حال ی که اقتصاد منطقه ی ورو در آستانه رکود است و رشدی را تجربه نمی کند، تورمی که هنوز بالاتر از هدف بانک مرکز ی اروپا است و رشد دستمزدها که احتمالا هنوز برای رسیدن به آن هدف بسیار بالاست، با ید بانک مرکزی اروپا را در هفته آینده و چند ماه آ ینده در حالت تعلیق نگه دارد. از نظر ما، تورم همچنان تمرکز اصلی سیاستگذاران بانک مرکز ی اروپا است و آخرین داده ها ی تورم فوریه و اعداد رشد دستمزد در سه ماهه چهارم باید سیاست گذاران را تا نشست ژوئن نگه دارد. در ماه ژوئن، ما انتظار داریم بانک مرکزی اروپا یک کاهش اولیه 25 واحد ی نرخ بهره را انجام دهد و رو ی کرد ی محتاطانه برا ی کاهش نرخ ها ارائه کند. از این نظر، ما معتقدیم که نرخ ها در هر جلسه پس از ژوئن 25 واحد کاهش مییابد، اما ممکن است لحن محتاطانه ای در بیانیه های رسمی و ارتباطات لاگارد رئیس بانک مرکزی اروپا و سایر اعضا ی بانک مرکزی اروپا وجود داشته باشد.

تأخیر تسهیلات با ید فعلا از بهبود چشم انداز اقتصادی رویداد های هفته آتی: جلوگیری کند. با این حال، داده های اخیر حداقل نشان می دهد که اقتصاد منطقه ی ورو ممکن است در مسیر بهبود باشد.

بانک های مرکزی همچنان تاکید کرده اند که هنوز زمان کاهش نرخ ها فرا نرسیده است. بانک مرکزی اروپا به طور شگفت انگیزی قاطعانه اعلام کرده است که کاهش نرخ ها می تواند در ماه ژوئن آغاز شود، که همچنین پیش بینی ما است، اما بسیاری از مسیرها ی جایگزین ممکن است. بازارها ی مالی به افزا یش انتظارات کاهش نرخ بهره در آ ینده ادامه داده اند. در عین حال، تعداد کل کاهش نرخ ها کاهش یافته است. برا ی نرخ ها ، بازارها در حال حاضر قیمت گذاری در حدود 2.25 درصد برا ی منطقه ی ورو و 3.5 درصد برای ا یالات متحده دارند. اظهارنظر بانک مرکزی همچنان تاکید کرده است که هنوز زمان کاهش نرخ نرسیده است. در مورد سخنرانان بانک مرکز ی اروپا، برخی از نظرات حتی با توجه به ماهیت وابسته به داده های بانک مرکز ی اروپا کمی متناقض بوده است. از یک سو، بانک مرکز ی اروپا به جای تمرکز بر تاریخ های خاص ، در حالت وابسته به داده ها قرار دارد و می خواهد منتظر باشد تا داده های بازار کار سه ماهه اول تأ یید کند که تورم به طور پایدار در مسیر خود به سی هدف 2 درصدی است. از سو ی دیگر، چندین سخنران به محتمل ترین نقطه شروع برا ی کاهش نرخ بهره اشاره کرده اند.

در حالی که هر طیف پیش بینی به طور طبیعی دستخوش تغییرات می تواند بشود ، اگر دادههای اقتصادی غافلگیر کننده باشد، اگر بانک مرکز ی واقعاً در حالت وابسته به داده باشد، بنیان ارائه راهنمایی در مورد کاهش ماه ژوئن کمی متناقض به نظر می رسد. ما همچنان معتقدیم که بانک مرکزی اروپا چرخه کاهش نرخ بهره خود را در ژوئن آغاز خواهد کرد و در مجموع شاهد کاهش 75 واحدی تا پایان سال خواهیم بود. برا ی فدرال رزرو، دیدگاه ها ی مربوطه مستلزم کاهش اول در سپتامبر و حرکت مشابه دیگر ی در دسامبر است. بازارهای مالی به سمت چنین مسیر نرخی در حال حرکت هستند و حتی اگر هنوز وجود نداشته باشند، با توجه به اندازه قیمت گذاری مجدد که قبلا د یده شده است، به راحتی می توان اصلاحاتی را به سمت کاهش نرخ های بیشتر در هفته ها ی آینده انجام داد. اعداد تورم فوریه از کشورها ی بزرگ منطقه یورو باعث شگفتی بزرگی نشد . این اعداد با کاهش تدریجی فشار های قیمتی مطابقت دارند، اما همانطور که بانک مرکز ی اروپا به صراحت اعلام کرده است که می خواهد شاهد تایید تحولات بازار کار باشد که از بازگشت پایدار تورم به %2 حما یت می کند، بعید است که داده های تورم فوریه باعث تغییر وضعیت بانک مرکزی اروپا شده باشد. اعداد PCE در ژانویه در ایالات متحده چندان غافلگیرکننده نبودند اما تأ یید کردند که فدرال رزرو با ید منتظر داده ها ی بیشتر ی باشد و در آستانه شروع کاهش نرخ نیست . با توجه به تقویم هفته آینده شامل نشست بانک مرکزی اروپا، شاخص ها ی ISM ایالات متحده و گزارش اشتغال فوریه، هیچ کمبودی در داده ها و روی دادهای مربوط به بازار وجود نخواهد داشت.

هنوز راه های احتمالی زیادی برا ی نرخ ها در پیش است همانطور که نوسانات نرخ بهره در ماهها ی گذشته نشان می دهد، چشم انداز نرخ ها یا حداقل قیمت گذاری بازار، می تواند در یک دوره زمان ی نسبتاً کوتاه به طور قابل توجهی تغییر کند. تعجب آور نیست که نرخ های ضمنی بازار پیش بینی ها ی دقیقی برای نرخ های تحقق یافته نبوده اند . با این حال، چندین بار در تاریخ، قیمت گذاری در بازار کاملا کاهش یافته و همچنین به نقاط چرخش بزرگ در نرخ ها نزدیک شده است. در برخ ی موارد، تغییرات در نرخ ها با شوک های پیش بینی نشده در اقتصاد همراه بود که چشم انداز نرخ ها را به سرعت تغییر داد. در مواردی دیگر، چرخش نرخ ها غافلگیر کننده نبودند . به عنوان مثال، در سال ،2005 قیمت گذاری بازار یک چشم انداز نسبتا ثابت را برا ی نرخ های یورو در پیش رو نشان داد، تنها چند ماه قبل از اینکه بانک مرکزی اروپا چرخه افزا یش نرخ را آغاز کرد که در نهایت نرخ ها را به طور قابل توجهی بالاتر برد. در سال ،2008 قیمت گذاری باز ار نشان داد که علی رغم نشانه های هشداردهنده قابل توجه بحران مالی و کاهش چند درصدی نرخ ها توسط فدرال رزرو، نرخ ها برا ی سال ها باید در حدود 5 درصد باقی می ماندند . در سال ،2011 علی رغم ادامه بحران بدهی حاکمیتی در منطقه یورو، بازار به طور مستمر در حال افزا یش نرخ بود. در سال ،2019 قیمت گذاری بازار نشان می دادند که امیدها مبنی بر اینکه نرخ ها دوباره به محدوده مثبت می رسند محو شده بودند .

و اخر سال گذشته، قیمت گذاری بازار حاکی از این بود که کاهش نرخ ها در بهار آغاز می شود . چنین قیمت گذاری از آن زمان به بعد بیشتر به آینده موکول شده است، و بدون شک قبل از اینکه بانک مرکز ی اروپا در نهایت اولین کاهش نرخ را ارائه دهد، بارها تغییر خواهد کرد. ما هم چنان فکر می کنیم که ماه ژوئن محتمل ترین زمان برا ی اولین کاهش نرخ بهره بانک مرکز ی اروپا است و پس از آن، سرعت کاهش 25 واحدی سه ماهه به سمت 2 درصد خواهد بود. با ا ین حال، بسیاری از راه ها ی ممکن دیگر در پیش رو وجود دارد. کاهش نرخ ها همچنان می تواند در آ ینده بیشتر شود، اگر تورم ثابت بماند، و در صورت افزا یش نرخ خنثی می تواند در سطوح نسبتاً بالایی باقی بماند. یک شوک تورمی دیگر حتی می تواند بانک مرکزی اروپا را مجبور به افزایش مجدد نرخ بهره کند، اگرچه چنین حرکتی احتمالا بعداً با کاهش سریع تر نرخ ها همراه خواهد بود.

در صورتی که تورم به میزان قابل توجهی کمتر از هدف بانک مرکز ی اروپا باشد، نرخ ها می توانند بسیار سریع تر از قیمت گذار ی فعلی بازار یا فرضیات پایه ما کاهش یابند ، که این امر مستلزم یک سیاست پولی انبساطی است. مبنا ی فعلی ما فرض می کند که نرخ ها در سال ها ی آ ینده به سطوح نزدیک به خنثی قرار دارند .اغلب در تار یخ، سیاست محدودکننده با سیاست تطبیقی دنبال شده است. تمرینات سناریویی مانند این یادآور خوبی است که حتی اگر عدم قطعیت در طول نرخ ها در حال حاضر در مقایسه با سال ها ی گذشته بسیار واضح تر به نظر برسد، بسیاری از مسیرهای متفاوت برای نرخ امکان پذیر هستند و همه جاده ها منجر به کاهش نرخ نمی شوند، حداقل نه به سرعت.

تهیه کننده و نویسنده:صبا لطیفی

کانال تلگرام: https://t.me/fundamentallatifi

پیج اینستاگرام: Shadii_trading_fundamental

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,696شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید