پیش بینی های اصلی موسسه ING

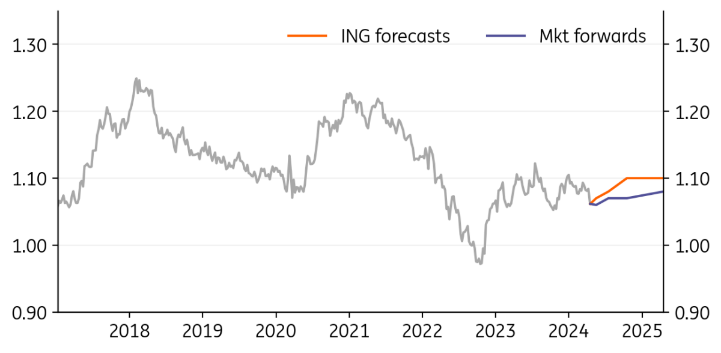

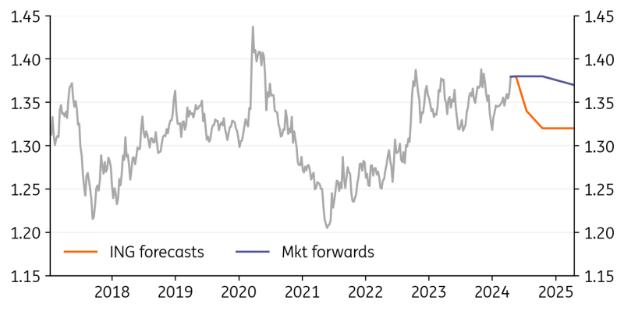

EUR/USD

- در این ماه ما پیش بینی خود را مبنی بر اینکه EUR/USD می تواند در اواخر سال جاری و اوایل سال آینده بالاتر از 1.10 معامله شود را کنار می گذاریم. سه ماه CPI اصلی ایالات متحده با رقم 0.4٪ ماهانه به پیش بینی ما برای تاخیر تسهیل فدرال رزرو کمک کرده است. به همین ترتیب، بازار کار قوی ایالات متحده نشان می دهد که هیچ نیاز دلیلی برای کاهش قیمت توسط فدرال رزرو وجود ندارد. تیم ما اکنون به دنبال اولین کاهش فدرال رزرو در ماه سپتامبر است – به این معنی که دلار آمریکا می تواند در سه ماهه دوم رشد داشته باشد.

- بانک مرکزی اروپا استقلال خود را از فدرال رزرو اعلام می کند. باید اولین کاهش خود را در ژوئن ارائه دهد. این واگرایی سیاست باعث شده است که اسپرد نرخ به سطوح پایانی سال 2022 افزایش یابد – زمانی که EUR/USD در 1.05 معامله می شد.

تنش در خاورمیانه تنها به جذابیت دلار میافزاید – با توجه به مزایای نقدینگی، نرخ بالای سپرده گذاری و استقلال انرژی ایالات متحده

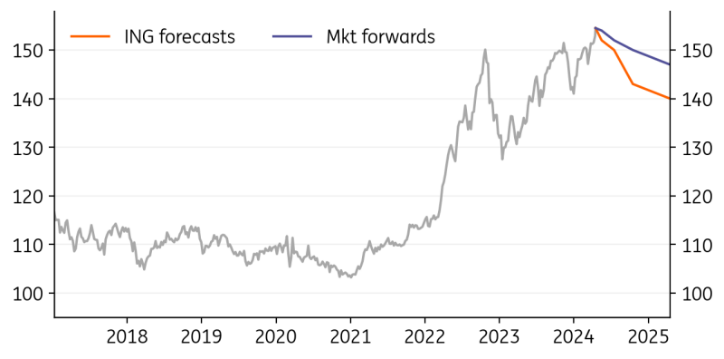

USD/JPY

- قدرت گسترده دلار باعث شده است که USD/JPY از 152 عبور کند و به منطقه 155 نزدیکتر شود، جایی که اکثر آنها فکر می کنند شانس مداخله FX زیاد است. این امر نوسانات 1 ماهه را به سطح 9% و بالاتر رسانده است. به یاد بیاورید که آخرین مداخله در حدود 150 سپتامبر / اکتبر 2022 انجام شد و توکیو 70 میلیارد دلار FX فروخت.

- با توجه به سیاست بانک مرکزی ژاپن، ما اکنون فکر می کنیم که BoJ ممکن است دو بار دیگر در سال جاری افزایش نرخ داشته باشد – احتمالاً در جولای و اکتبر. با این حال، نرخ 0.50 درصدی تا پایان سال بعید به نظر می رسد که روند ین را تغییر دهد. برای آن، ما به یک دلار به طور کلی ضعیف تر نیاز داریم – چیزی برای نیمه دوم سال.

ریسک ژئوپلیتیک چالش های متفاوتی را برای ین ایجاد می کند. قیمت های بالاتر انرژی برای ین منفی است.

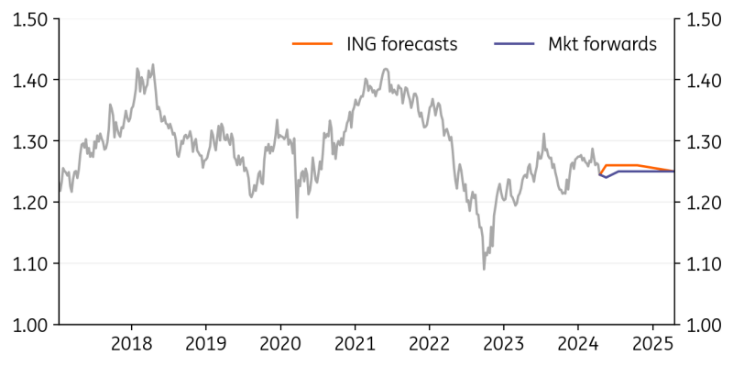

GBP/USD

- بازنویسی سناریوی ایالات متحده / فدرال رزرو به این معنی است که ما مجبور شده ایم پیش بینی های پوند / دلار آمریکا را کاهش دهیم. یک محیط سرمایه گذاری بسیار دشوارتر در پشت نرخ های بالاتر ایالات متحده برای مدت طولانی تر نیز باعث ایجاد باد مخالف برای پوند/دلار آمریکا خواهد شد. وقتی نوبت به بانک انگلستان می رسد، ما همچنان به دنبال چهار کاهش در سال جاری از ماه آگوست هستیم. برخی به دنبال ماه ژوئن هستند – اما این خیلی زود به نظر می رسد.

- طبق معمول، حرکات پوند با انتشار داده های کلیدی بریتانیا هدایت می شود – به عنوان مثال، تورم دستمزد ها و خدمات. این ها هنوز هم می توانند کمی قوی باشد، اما باید تا تابستان به شدت کاهش می یابند.

ما پیش بینی نمی کنیم که انتخابات بریتانیا (احتمالاً اکتبر یا نوامبر) حرف بزرگی در مورد پوند داشته باشد – با توجه به پیشتاز 20 درصدی حزب کارگر

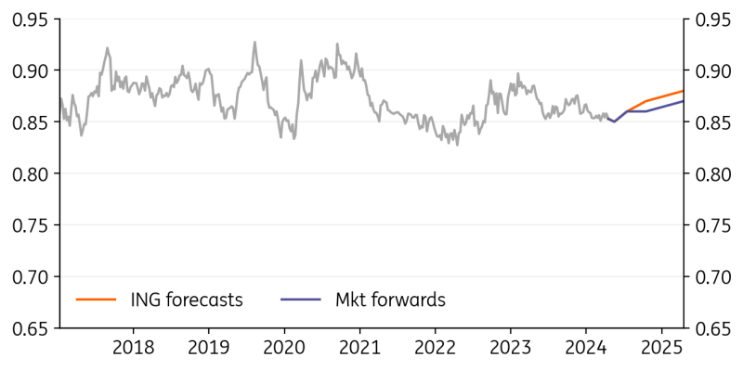

EUR/GBP

- شفافیت بانک مرکزی اروپا در مورد اولین کاهش نرخ خود باعث شده است که نرخ سوآپ یورو پایین بماند و شاهد افزایش اختلافات مبادله دو ساله EUR:GBP به سمت منطقه 150 واحدی به نفع پوند بوده ایم. اینها وسیع ترین سطوح سال هستند. ما این ریسک را پیش بینی می کنیم که انتظارات بیشتر کاهش نرخ BoE و نرخ های سوآپ پایین تر GBP فقط در اواسط ماه می/ژوئن ظاهر شود – به این معنی که EUR/GBP می تواند اکنون 0.85 را تحت فشار قرار دهد.

با این حال، چرخه BoE به طور محافظه کارانه فقط 50 واحد قیمت گذاری دارد – ما به دنبال 100 واحد هستیم. ما پیش بینی می کنیم که EUR/GBP در تابستان امسال حرکت تعیین کننده ای را به سمت بالا آغاز کند، زیرا داده های کلیدی بریتانیا داستان کاهش تورم بریتانیا را بهتر تأیید می کند.

USD/CAD

- کاهش 25 واحدی بانک کانادا در ماه ژوئن محتمل تر به نظر می رسد زیرا تورم دوباره پایین تر از انتظارات منتشر شد و بیکاری برای اولین بار از سال 2022 به بالای 6.0 درصد رسید.

- در جلسه آوریل، رئیس Tiff Macklem گفت که حرکت در ماه ژوئن امکان پذیر است و ما فکر می کنیم که بازارها قیمت گذاری آن را (تنها 14 واحد) دست کم گرفتند فقط به دلیل همبستگی قوی با نرخ های بالاتر USD هستند.

به دلیل واگرایی سیاست های پولی، لونی همچنان در میان مدت جذابیت کمتری نسبت به سایر ارزهای کالایی G10 دارد. با این حال، محرک های غالب برای همه G10 همچنان داده ها و ژئوپلیتیک ایالات متحده است. اگر این دو عامل هر دو بر خلاف احساسات ریسک پذیری حرکت کنند، CAD باید نسبت به سایر FX های با بتا بالا انعطاف پذیرتر باشد، حتی اگر USD/CAD همچنان در کوتاه مدت با خطرات صعودی روبرو شود.

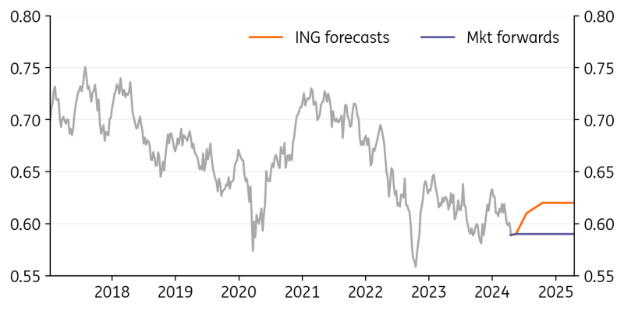

AUD/USD

- بانک مرکزی استرالیا با دقت به بررسی داده های دریافتی در مورد تورم و مشاغل خواهد پرداخت. آخرین رقم ماهانه CPI دلگرم کننده بود، اما بازار کار همچنان بسیار قوی است.

- نگرانی ما این است که CPI ممکن است برای چند ماه بالاتر از حد انتظار منتشر شود و این ممکن است باعث افزایش مجدد نرخ در استرالیا شود. به هر حال، کاهش قبل از سه ماهه چهارم در حال حاضر بعید به نظر می رسد.

داستان رشد چین اخیراً به طور جزئی بهبود یافته است، که عامل مثبت دیگری برای AUD است. با این حال، احساسات ریسک پذیری و نرخهای بالاتر USD در حال حاضر بر پایههای AUD سایه انداختهاند و این امر همچنان دلار استرالیا را بیشتر در معرض خطر کاهش بیشتر در کوتاهمدت قرار میدهد تا بهبود قابل توجه.

NZD/USD

- بانک مرکزی نیوزلند در نشست آوریل به شدت مخالف بود و تلویحاً در برابر گمانه زنی بازار برای کاهش در تابستان امسال مقاومت کرد.

- ما هنوز فکر می کنیم که RBNZ به دلیل افزایش شدید مهاجرت که انتظار داریم به تورم کمک کند، در انتقال به سیاست پولی تسهیلی مشکل داشته باشد.

NZD به دلیل نرخ های بالای خود کمتر از AUD و سایر ارزها در فاز فروش بیش از حد قرار دارد و بنابراین باید در برابر فروش ریسک-گریز آسیب پذیرتر می باشد.

نویسنده:صبا لطیفی

دیدگاه ها و پرسش ها

تعداد دیدگاه های این صفحه 0 تعداد کل دیدگاه ها: 11,693شما اولین دیدگاه را ثبت کنید!

دیدگاه شما

دیدگاه ها و پرسش ها

دیدگاه خود را با ما به اشتراک بگذارید

ثبت اولین دیدگاه

با تبادل تجربه و نظر زمان بخرید

پاسخگویی حداکثر 30 دقیقه کاری

جهت ارسال کامنت لطفا به سایت وارد شوید